12 数据清洗

- 结构正确:每行是一个观测单位,每列是一个变量,每个单元格只含一个值(tidy data 原则)

- 内容可信:变量的取值在合理范围内,格式统一,无录入错误

- 样本明确:清楚地知道数据覆盖哪些个体、哪些时期,以及遗漏了什么

本章的所有操作都是为了达到这三个标准。

12.1 为什么数据清洗至关重要?

在金融数据分析与建模的实践中,分析师往往将大部分精力投入到模型设计与参数估计上,却容易低估数据质量对最终结论的决定性影响。事实上,无论模型多么精巧,若输入数据存在错误、缺失或单位不一致,所有后续分析都将建立在不稳固的基础之上。

本节通过两个真实的历史案例,说明数据清洗疏失所带来的严重后果——从影响国家政策走向的学术研究,到耗资数亿美元的太空任务失败,错误的根源都是在数据处理阶段可以避免的疏漏。

12.1.1 案例一:Reinhart & Rogoff 的 Excel 错误(2010)

A. 背景

2010 年,哈佛大学经济学家 Reinhart and Rogoff (2010) 发表论文《债务时代的增长》(Growth in a Time of Debt),提出一个影响深远的结论:当一国公共债务与 GDP 之比超过 90% 时,经济增长率将急剧下滑,平均仅为 −0.1%。这一结论迅速被欧美多国政府引用,成为推行财政紧缩政策的重要学术依据。

B. 数据出错了

2013 年,麻省大学经济系研究生 Thomas Herndon 在课堂作业中尝试复现该研究,意外发现原始 Excel 工作表中存在三类错误:

- 公式范围遗漏: 计算平均增长率的公式未涵盖全部国家的数据行,澳大利亚、奥地利、比利时、加拿大和丹麦的数据被排除在外;

- 数据选择性排除: 早期若干年份(如新西兰 1946–1949 年)的数据未被纳入分析;

- 加权方式有误: 对各国数据采用了不合理的等权重处理,未按年份数量加权。

Herndon et al. (2014) 发表论文 (该文在 Google 学术的引用率超过 2000 次) 指出上述错误后,Reinhart 和 Rogoff 承认了这些错误,并修正了数据处理方式。

C. 后果

修正上述错误后,高债务国家的平均增长率从 −0.1% 大幅修正为 +2.2%,结论完全逆转。然而此时,多国已基于原始错误结论实施了数年的紧缩政策,对经济社会造成了难以估量的影响。

12.1.2 案例二:NASA 火星气候轨道飞行器坠毁(1999)

A. 背景

1999 年 9 月,美国国家航空暨太空总署(NASA)耗资 3.27 亿美元研发的火星气候轨道飞行器(Mars Climate Orbiter)在抵达火星后,因轨道偏差过大进入大气层解体,任务彻底失败。这是 NASA 历史上因数据错误导致的最著名的任务失败之一。

B. 数据错的有点离谱

事故调查委员会查明,根本原因是两个工程团队之间的计量单位不一致:

- 洛克希德·马丁公司 的导航软件输出推力数据,单位为英制的磅力·秒(lbf·s);

- NASA 喷气推进实验室(JPL) 的接收系统则假设数据单位为公制的牛顿·秒(N·s)。

由于 1 lbf·s ≈ 4.45 N·s,两者相差约 4.45 倍,导致飞行轨迹在长达数月的飞行中持续偏移,最终无法修正,任务失败。

C. 损失有点大

飞行器在抵达火星轨道时因高度严重偏低,进入大气层后解体。整个任务历时 9 个月、耗资逾 3 亿美元,最终付诸东流。事后 NASA 正式将此次失败归咎于「未能采用统一的公制单位」这一流程疏漏。

启示: 在数据处理中,量纲与单位的一致性检查是数据清洗的基本步骤。常见的隐患包括:收益率未统一为日频或年化、货币单位在不同来源间混用(如元与万元)、价格数据未区分前复权与后复权等。这些问题看似细微,累积效应却足以导致模型输出严重失真。

12.1.3 小结

上述两个案例横跨经济学与航天工程两个截然不同的领域,却共同揭示了同一个规律:数据质量问题的危害,与领域无关,后果普遍。 无论是学术研究还是工程实践,一旦在数据处理阶段引入错误,后续所有分析都将在错误的基础上叠加。

在金融数据分析中,数据清洗的目标正是在模型建立之前,系统性地识别并处理以下问题:

- 缺失值与异常值(Missing Values & Outliers)

- 数据类型与格式不一致(Type & Format Inconsistency)

- 量纲与单位差异(Unit Mismatch)

- 样本偏差与数据对齐问题(Sample Bias & Alignment)

- 重复记录(Duplicates)

本章以下各节将逐一介绍上述问题的识别方法与处理策略,并结合 Python 代码示例加以说明。

12.2 本章导读

本章的目标不是教你记住所有清洗函数的语法,而是帮你建立两种能力:第一,看到数据时能快速识别潜在问题;第二,能用准确的语言把问题描述清楚,让 AI 辅助你生成可靠的处理代码。

贯穿本章的例子来自一个真实的研究场景:上市公司借款利率的影响因素分析。我们有三张来源不同的表,需要把它们合并成一份可以直接用于回归分析的干净数据。三张表的基本情况如下 (生成如下模拟数据的代码:create_sample_data):

BasicInf——上市公司基本信息,来源:CSMAR 上市公司基本信息库

- 观测维度:公司(截面)

- 主键:

stkcd(公司ID) - 字段:

stkcd(公司ID)、comp_name(公司简称)、industry(行业归属)、soe(是否为国企,1=是,0=否)

FinRatio——上市公司财务比率,来源:CSMAR 财务比率数据库

- 观测维度:公司 × 年度(面板)

- 主键:

(stkcd, year) - 字段:

stkcd、year、Leverage(总负债/总资产)、Size(ln 总资产)、ROA(资产回报率)、CFlow(经营现金流/总资产)、Cash_holding(现金/总资产)、RD(研发支出/总资产)、report_type(报表类型:A=合并报表,B=母公司报表)

Announcement——上市公司借贷公告,来源:网络爬虫

- 观测维度:公司 × 年度 × 贷款笔数(非结构化文本)

- 字段:

stkcd、year、text(公告原文) - 示例:「本公司于2023年6月1日,与建行深圳分行签署贷款协议,贷款金额为2亿元,期限3年,利率为年化4.2%。」

12.3 数据的分类

在动手清洗之前,先要知道你面对的是什么类型的数据。不同类型的数据,问题的表现形式不同,处理方式也不同。

12.3.1 结构化 vs 非结构化

结构化数据 是指能够自然地用行列表格表示的数据。上文提到的 BasicInf 和 FinRatio 就是典型的结构化数据。结构化数据满足以下三个条件:

- 每一行是一个观测单位

- 每一列是一个变量

- 每个单元格只含一个值。

非结构化数据 没有预定义的格式。文本、图片、音频、视频都属于这一类。我们的 Announcement 公告文本就是非结构化数据——它是一段自然语言,不能直接作为变量放进回归方程。

实际研究中,大量有价值的信息藏在非结构化数据里:上市公司公告、新闻报道、社交媒体、卫星图像…… 处理它们的第一步,通常是把非结构化数据转换为结构化数据,我们在第 2 节专门讨论这个问题。

12.3.2 数值型 vs 字符型

结构化数据中,最基本的区分是数值型和字符型。

数值型变量可以直接参与数学运算。FinRatio 中的 Leverage、ROA、Size 都是数值型——你可以对它们求均值、做回归、画散点图。数值型变量又可以进一步分为:

- 连续变量:理论上可以取任意值,比如 ROA = 0.0437,Size = 22.6。

- 离散变量:只取整数或有限个值,比如贷款期限(1年、3年、5年)。

字符型变量存储的是文本。BasicInf 中的

comp_name、industry都是字符型。字符型变量不能直接做运算,但在数据分析中有两种常见用途:用于合并(作为连接键)或转换为可以建模的形式。

12.3.3 类别变量 vs 有序类别变量

字符型变量中,有一类在经济研究中极为常见,需要特别说明。

类别变量(nominal):变量的取值是若干个没有大小关系的类别。BasicInf 中的

industry就是——制造业和金融业之间,没有「哪个更大」的关系。处理方式通常是创建虚拟变量(dummy variables)。有序类别变量(ordinal):取值之间有明确的顺序关系,但间距不一定相等。比如信用评级(AAA > AA > A)、企业规模分类(大型/中型/小型)。处理时需要比类别变量更谨慎——不能简单地用 1/2/3 编码,因为这暗示了等距假设。

特例:二值变量(binary):只取 0/1 的变量,是类别变量的最简单情形。BasicInf 中的

soe(是否为国企)就是二值变量。

12.3.4 多模态数据

当一个数据集同时包含文本、图像、数值等多种类型时,称为多模态数据。在经济研究中,这个概念正在变得越来越重要——比如用卫星夜间灯光图像来衡量经济活动,同时结合文本新闻和数值统计。目前处理多模态数据的主要工具是大型语言模型和多模态模型,这超出了本章的范围,但值得知道这个方向的存在。

12.3.5 结构化数据与整洁数据

结构化数据是指能够用行列表格表示的数据——每一行是一个观测单位,每一列是一个变量,每个单元格只含一个值。下面两张表是本章贯穿始终的示例数据的子集。

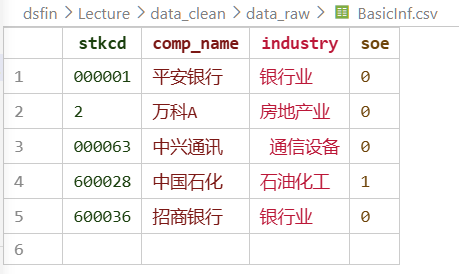

表 3-1 BasicInf(上市公司基本信息,节选)

| stkcd | comp_name | industry | soe |

|---|---|---|---|

| 000001 | 平安银行 | 银行业 | 0 |

| 2 | 万科A | 房地产业 | 0 |

| 000063 | 中兴通讯 | 通信设备 | 0 |

| 600028 | 中国石化 | 石油化工 | 1 |

| 600036 | 招商银行 | 银行业 | 0 |

每行代表一家公司,stkcd 是唯一标识每家公司的主键。

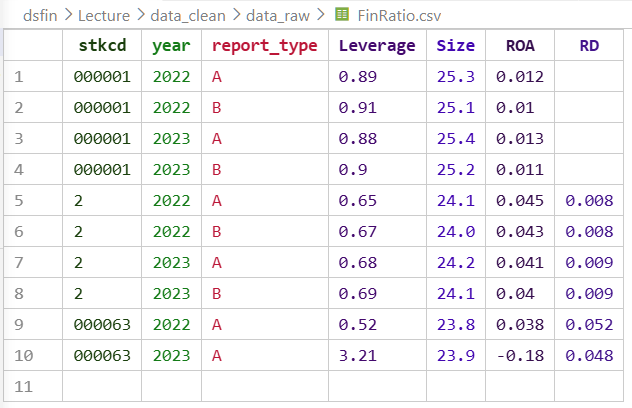

表 3-2 FinRatio(上市公司财务比率,节选)

| stkcd | year | report_type | Leverage | Size | ROA | RD |

|---|---|---|---|---|---|---|

| 000001 | 2022 | A | 0.89 | 25.3 | 0.012 | NaN |

| 000001 | 2023 | A | 0.88 | 25.4 | 0.013 | NaN |

| 2 | 2022 | A | 0.65 | 24.1 | 0.045 | 0.008 |

| 2 | 2023 | A | 0.68 | 24.2 | 0.041 | 0.009 |

| 000063 | 2022 | A | 0.52 | 23.8 | 0.038 | 0.052 |

| 000063 | 2023 | A | 3.21 | “23.9” | −0.18 | 0.048 |

每行代表一家公司在某一年度的财务状况,主键是 (stkcd, year) 的组合。

然而,细心的读者可能已经发现,这两张表虽然是结构化的,但并不完全符合「整洁数据」的标准。

仔细观察这两张表,即便是这份只有几行的小数据,也已经能发现若干问题:

stkcd列中2与其他行的 6 位编码格式不一致;Size列中出现了带引号的"23.9",说明该值被存储为文本而非数值;Leverage=3.21和ROA=−0.18明显偏离正常范围;RD列存在缺失值。

这些问题在真实数据集中普遍存在,且往往比这里展示的更隐蔽。对照本章开头提出的三个标准来看:

- 结构正确:

stkcd格式不统一,Size类型错误,违反了这一标准 - 内容可信:

Leverage=3.21、ROA=−0.18超出合理范围,需要核查 - 样本明确:

RD的缺失是随机的还是有规律的?需要搞清楚才能决定如何处理

本章接下来的所有操作,都是为了让这份数据最终满足这三个标准。

12.4 非结构化数据的结构化转换

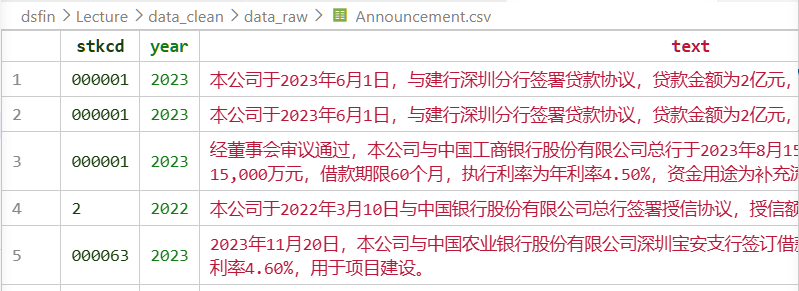

Announcement 数据包含的原始文本为:

本公司于 2023 年 6 月 1 日,与建行深圳分行签署贷款协议,贷款金额为 2 亿元,期限 3 年,利率为年化 4.2%。

要把这条信息纳入定量分析,我们需要从中提取以下字段:

| 字段名 | 说明 | 示例值 |

|---|---|---|

stkcd |

公司 ID(从公告来源获取,非提取) | "000001" |

loan_date |

贷款签署日期 | "2023-06-01" |

bank_name |

银行名称(标准化至法人机构) | "建设银行" |

bank_level |

银行层级 | "地级分行" |

loan_amount |

贷款金额(原始数值) | 2.0 |

loan_unit |

金额计量单位 | "亿元" |

loan_rate |

年化利率(%) | 4.2 |

loan_term_year |

贷款期限(年) | 3 |

公告中的金额表达方式多样:「2 亿元」、「20000 万元」、「0.2 十亿元」指的是同一个数。

如果在提取阶段就统一换算,一旦换算逻辑有误,原始信息就永久丢失了。

更稳健的做法是先提取原始值和单位,在后续的清洗步骤中再统一换算,并保留换算过程可供核查。

银行层级(总行/省级分行/地级分行)对贷款利率有实质性影响——地级分行通常有更大的利率浮动空间,而总行贷款往往意味着更优惠的条件。因此将「建行深圳分行」拆分为银行名称和银行层级两个字段,而非简单保留全称。

我有一批中国上市公司的借贷公告文本,每条文本描述一笔贷款事件。 请帮我从以下文本中提取结构化信息,输出为 Python 字典格式,包含以下字段:

- loan_date: 贷款签署日期,格式为 YYYY-MM-DD

- bank_name: 贷款银行法人机构名称(标准化,如「建设银行」而非「建行深圳分行」)

- bank_level: 银行层级,取值为「总行」、「省级分行」、「地级分行」之一

- loan_amount: 贷款金额原始数值(浮点数,不做单位换算)

- loan_unit: 金额计量单位,取值为「元」、「万元」、「亿元」之一

- loan_rate: 年化利率,单位为 %(浮点数)

- loan_term_year: 贷款期限,单位为年(整数)

规则:

- 如果某个字段无法从文本中提取,返回 None 并在 warnings 字段中注明原因

- 若文本存在歧义或信息不完整,在 warnings 字段中给出提示

输出格式为包含上述字段以及一个 warnings(列表)字段的字典。

文本:「本公司于2023年6月1日,与建行深圳分行签署贷款协议, 贷款金额为2亿元,期限3年,利率为年化4.2%。」

提取完成后,统一换算金额的步骤:

unit_map = {'元': 1, '万元': 10000, '亿元': 100000000}

df['loan_amount_yuan'] = df['loan_amount'] * df['loan_unit'].map(unit_map)12.5 项目文件夹结构

在开始任何数据操作之前,先建立清晰的项目结构。这不是可选项,而是可复现研究的基本要求。一个有条理的文件夹结构,能帮助你在几个月后还能迅速找到数据来源、理解处理逻辑,也能让协作者在没有口头说明的情况下快速上手。

推荐的基本结构如下:

- 本地新建一个文件夹,如

../{Proj_name} - (推荐)在该文件夹下新建以下几个子文件夹,用于分类存放文件:

./data_raw:存放原始数据文件(.csv、.xlsx 等),只读,任何情况下不得覆盖或修改./data_clean:存放处理完毕、可直接用于分析的数据文件./doc:存放说明文档、文献、报告草稿等文件./codes:存放代码文件,包括自编函数、清洗脚本、分析模块等./output:存放输出文件,包括图表、回归结果、报告正文等readme.md(放在根目录):对项目进行说明,内容包括项目背景与目标、数据来源与下载方式、程序执行顺序、主要变量定义等

变通原则:

以上结构是一个起点,实际项目中可根据需要灵活调整:

- 增加

./data_temp文件夹:用于存放中间过程文件(如提取后尚未聚合的数据)。这类文件可随时由代码重新生成,不属于「最终可用数据」,单独存放有助于区分数据的处理阶段。 - 简化

./codes文件夹:如果整个分析流程只需 1–2 个.ipynb文档,可省去./codes文件夹,直接将.ipynb文档放在项目根目录下,结构更简洁。 - 拆分

./output文件夹:输出内容较多时,可将./output拆分为./output/figures(图形)和./output/tables(表格),便于按类查找。若不希望文件夹层级过深,也可以直接在项目根目录下设置./figures和./tables两个文件夹。 - 按阶段命名代码文件:在

./codes中,推荐为脚本加序号前缀(如01_clean.py、02_merge.py、03_analysis.py),便于理解执行顺序。

例如,一个初始的项目结构可能如下:

project/

├── data_raw/ # 原始数据,只读,永远不修改

│ ├── BasicInf.csv

│ ├── FinRatio.csv

│ └── Announcement/

│ └── raw_html/ # 爬取的原始 HTML 文件

├── data_temp/ # 中间过程文件,可随时重新生成

├── data_clean/ # 最终可用于分析的数据

├── codes/ # 清洗和分析代码

├── output/ # 图表和结果

├── main.ipynb # 主执行脚本,调用 codes 中的函数

└── README.md # 记录数据来源、处理逻辑、变量定义data_raw/文件夹中的文件在任何情况下都不应被覆盖或修改。- 所有处理结果保存到

data_temp/或data_clean/。 - 真正需要修改和实时保存的是代码文件和 README 文档,而非原始数据。

这样即使处理逻辑出错,原始数据始终可以回溯。

12.6 数据清洗的整体流程

本节介绍的五个步骤适用于单张表的清洗。多表合并是在每张表清洗完毕之后的独立环节,将在「第二层:多表操作问题」中单独讨论。

第一步:导入与初步查看

将数据读入 Python,用几个基本命令全面了解数据的形态:行列数、变量类型、缺失情况、基本统计量。这一步的目的不是处理问题,而是发现问题——在没有全面了解数据之前,不要急于动手清洗。

import pandas as pd

df = pd.read_csv('data_raw/FinRatio.csv')

df.shape

df.head()

df.dtypes

df.info()

df.describe()我刚导入了一个名为 FinRatio 的 DataFrame,包含上市公司财务比率数据。 请帮我生成一段 Python 代码,输出以下信息:

- 数据的行列数

- 每列的数据类型、缺失值数量和缺失比例

- 数值型列的描述性统计(均值、中位数、标准差、min、25%、75%、max),小数点后保留 2-3 位

- 检查是否存在完全重复的行

- 输出前 5 行数据,确保格式正确

第二步:识别问题

通过第一步的输出,系统性地检查每一列,将发现的问题逐一记录下来,形成一张「问题清单」。不要边看边改——先把所有问题摸清楚,再统一规划处理顺序,避免前后步骤相互干扰。

| 问题类型 | 涉及列 | 严重程度 | 处理方向 |

|---|---|---|---|

| 缺失值 | RD | 高(约 25%) | 填 0 + 缺失指示变量 |

| 离群值 | Leverage, ROA, CFlow | 中 | 缩尾(Winsorize) |

| 格式不一致 | stkcd | 高 | 统一为 6 位字符串 |

| 报表类型混入 | report_type | 高 | 仅保留合并报表(A) |

| 类型错误 | Size | 中 | 转换为数值型 |

第三步:处理

按照第二步的问题清单逐一处理。顺序很重要,建议遵循以下逻辑:先处理格式和类型问题,再筛选报表类型,然后处理缺失值,最后处理离群值。原因在于:格式错误会导致后续缺失值统计失真(例如 "2" 和 "000002" 被识别为两个不同主键,合并后产生大量假性缺失);报表类型混入会干扰统计量的计算,影响离群值阈值的判断;而离群值的判断依赖于数值分布的准确性,因此放在最后处理最为稳妥。

第四步:验证

每一步处理完之后,立即验证结果是否符合预期,不要等到全部处理完再统一核查。通用的验证动作包括:比对处理前后的行数(有没有意外丢失观测)、检查关键变量的取值范围(处理后的 min/max 是否合理)、抽查几行原始数据与处理结果是否对应。各类问题的具体验证方法将在后续各小节中介绍。

第五步:输出

清洗完毕后,将结果保存到 data_clean/ 文件夹,不覆盖原始数据。建议同时在 readme.md 中补充一条记录,说明本次清洗的主要操作和输出文件名。

df_clean.to_csv('data_clean/merged_clean.csv', index=False)12.7 第一层:单个数据表的清洗

对于单个数据表,常见的问题类型包括:

- 缺失值(Missing Values)

- 异常值(Outliers)

- 格式不一致(Format Inconsistency)

- 类型错误(Type Errors)

- 重复记录(Duplicates)

- 宽表与长表的转换(Wide vs Long Format)

下面,我们将典型问题浓缩至一组虚构的小型数据集,逐一演示识别、处理和验证的全过程。数据规模刻意压缩(5–10 行),以便清晰展示问题的本质。

12.7.1 虚构数据

BasicInf(5 家公司):

| stkcd | comp_name | industry | soe |

|---|---|---|---|

| 000001 | 平安银行 | 银行业 | 0 |

| 2 | 万科 A | 房地产业 | 0 |

| 000063 | 中兴通讯 | 通信设备 | 0 |

| 600028 | 中国石化 | 石油化工 | 1 |

| 600036 | 招商银行 | 银行业 | 0 |

注意:stkcd 第二行是整数 2,其余为 6 位字符串——这是格式不一致问题。

FinRatio(10 行,2 家公司 × 2 年 × 2 种报表类型):

为了确保表格不至于过宽,部分变量名使用了缩写:type 代表 report_type,Cash 代表 Cash_holding。

实际操作中请使用完整变量名。

| stkcd | year | type | Leverage | Size | ROA | CFlow | Cash | RD |

|---|---|---|---|---|---|---|---|---|

| 000001 | 2022 | A | 0.89 | 25.3 | 0.012 | 0.015 | 0.08 | NaN |

| 000001 | 2022 | B | 0.91 | 25.1 | 0.010 | 0.013 | 0.07 | NaN |

| 000001 | 2023 | A | 0.88 | 25.4 | 0.013 | 0.016 | 0.09 | NaN |

| 000001 | 2023 | B | 0.90 | 25.2 | 0.011 | 0.014 | 0.08 | NaN |

| 2 | 2022 | A | 0.65 | 24.1 | 0.045 | 0.032 | 0.12 | 0.008 |

| 2 | 2022 | B | 0.67 | 24.0 | 0.043 | 0.030 | 0.11 | 0.008 |

| 2 | 2023 | A | 0.68 | 24.2 | 0.041 | -0.05 | 0.10 | 0.009 |

| 2 | 2023 | B | 0.69 | 24.1 | 0.040 | -0.04 | 0.10 | 0.009 |

| 000063 | 2022 | A | 0.52 | 23.8 | 0.038 | 0.028 | 0.15 | 0.052 |

| 000063 | 2023 | A | 3.21 | “23.9” | -0.18 | 0.021 | 0.13 | 0.048 |

注意植入的问题:stkcd=2 格式不一致;000001 同时有 A/B 两种报表;Leverage=3.21 是离群值;ROA=-0.18 是极端值;Size="23.9" 被存为字符串;RD 有缺失值。

为了确保下表显示时不至于过宽,部分变量名使用了缩写:

date代表loan_datelevel代表bank_levelamount代表loan_amountunit代表loan_unitrate代表loan_rateterm代表loan_term_year

实际操作中请使用完整变量名。

Announcement(提取后,加总前)(5 行):

| stkcd | year | date | bank_name | level | amount | unit | rate | term |

|---|---|---|---|---|---|---|---|---|

| 000001 | 2023 | 2023-06-01 | 建设银行 | 地级分行 | 2.0 | 亿元 | 4.2 | 3 |

| 000001 | 2023 | 2023-06-01 | 建设银行 | 地级分行 | 2.0 | 亿元 | 4.2 | 3 |

| 000001 | 2023 | 2023-08-15 | 工商银行 | 省级分行 | 15000.0 | 万元 | 4.5 | 5 |

| 2 | 2022 | 2022-03-10 | 中国银行 | 总行 | 5.0 | 亿元 | 3.8 | 3 |

| 000063 | 2023 | 2023-11-20 | 农业银行 | 地级分行 | 8000.0 | 万元 | 4.6 | 2 |

这份数据存在如下问题:

- 前两行完全重复(同一笔贷款被爬取了两次);

stkcd=2格式不一致;- 金额单位混用(亿元/万元)。

12.7.2 缺失值

在处理缺失值之前,先要搞清楚缺失的原因和机制。缺失值的处理方式,取决于它是随机缺失(Missing Completely at Random, MCAR)、条件缺失(Missing at Random, MAR)还是非随机缺失(Missing Not at Random, MNAR)。

在我们的例子中,由于早期年份披露规则不完善,RD 的缺失很可能是 MNAR。例如,研发投入少 (设置为零) 的公司更倾向于不披露;也有可能恰恰相反,研发投入多的公司由于担心泄露商业秘密而不披露。这意味着缺失不是随机分布的,不能简单删除。文献中常用 Little’s MCAR test 来检验缺失机制,但在实际操作中,结合业务理解和数据探索更为重要。实证分析中,这种非随机缺失往往是导致内生性问题的根源之一,通常会采用 Heckman 两步法或 IV 方法来纠正。

三种处理思路:

删除:缺失比例很低(通常 <5%)且缺失是随机的,可以删除含缺失值的行。对于 RD 这样 25% 缺失且非随机的情况,删除会导致样本严重偏向「有研发投入」的公司。

替换为 0:在有些情况下,若有足够的理由说明缺失数据的实际值为 0 (比如一些小型企业确实没有研发支出),可以将缺失值填充为 0。更稳健的做法创建指示变量

RD_missing(1=原本缺失),在回归中同时纳入两个变量:RD_filled(填充后的值)和RD_missing(缺失指示)。这样既保留了样本量,又能捕捉缺失背后的信息。参见 缺失值能否用零代替?。插补:用其他变量预测缺失值(多重插补)。适用于缺失比例较高且后续分析对该变量要求严格的情况。常用方法包括基于回归的插补、KNN 插补、随机森林插补等。需要注意的是,插补后的数据不应直接用于分析,而是需要进行多重插补的 Rubin 规则来合并结果。

我有一个 DataFrame df,其中 RD 列有约 25% 的缺失值。 背景:RD 表示研发支出占总资产的比例,缺失原因可能是企业未进行研发投入或未披露。 请帮我:

- 统计 RD 的缺失数量和比例

- 检验缺失是否与公司规模 (Size 列)、行业 (industry 列) 和年份 (year 列) 相关 (用缺失指示变量对这两个变量做交叉统计,如 t-test 或样本分布对比)

- 生成两个新列:

- RD_filled:将缺失值填充为 0

- RD_missing:1 表示原本缺失,0 表示有值

- 输出处理前后 RD 列的描述性统计对比(包含均值、中位数、标准差)

12.7.3 离群值与缩尾(Winsorize)处理

问题的本质: 离群值是指在统计上远离其他观测值的数据点。在我们的虚构数据中,Leverage=3.21(即负债是资产的 3.21 倍)和 ROA=-0.18 都是极端值。这类数值在回归中会对估计结果产生不成比例的影响。

识别方法:

for col in ['Leverage', 'ROA', 'CFlow']:

print(f"\n{col}:")

print(df[col].describe(percentiles=[.01, .05, .95, .99]))如果 max 远大于第 99 百分位数,或 min 远小于第 1 百分位数,说明存在极端值。也可以用箱型图进行直观判断:

import matplotlib.pyplot as plt

df[['Leverage', 'ROA', 'CFlow']].boxplot()

plt.title('处理前的变量分布')

plt.show()缩尾(Winsorize)处理:

缩尾不删除极端值,而是将超出阈值的值替换为阈值本身——通常是上下各 1%分位数。注意区分两个概念:

- 截尾(trimming):直接删除超出阈值的观测行,样本量减少

- 缩尾(winsorizing):将超出阈值的值替换为阈值,样本量不变

实证论文中绝大多数情况使用缩尾,因为它保留了样本量,不改变数据的分布形状。

我有一个 DataFrame df,需要对以下列进行缩尾(Winsorize)处理: [‘Leverage’, ‘ROA’, ‘CFlow’, ‘Cash_holding’]

要求:

- 按上下各 1% 分位数进行缩尾(即将低于 1% 分位数的值替换为该分位数值, 高于 99% 分位数的值替换为该分位数值)

- 处理在每一列内独立进行

- 生成新列,命名规则为原列名加 _w 后缀(如 Leverage_w),保留原列不变

- 输出处理前后各列的 min、均值、中位数、标准差、max 对比表格

- 分别绘制处理前后各变量的箱型图,并排显示

验证处理结果:

缩尾之后需要从以下几个角度确认结果合理:

查看基本统计量。处理后的均值和标准差应与文献中同类研究的报告值大体一致。比如,中国上市公司的平均资产负债率通常在 0.4–0.6 之间,若处理后均值大幅偏离,说明阈值设定或数据本身有问题。

比较处理前后的均值和标准差。两者应无系统性差异——缩尾只影响分布的尾部,不应大幅改变均值。

绘制处理前后的箱型图或密度图,直观确认极端值已被压缩至合理范围。

12.7.4 格式不一致

问题的本质: 同一个变量,在不同数据来源或不同导出方式下,可能用不同格式记录。格式不一致不会让代码报错,但会让合并失败或产生错误结果。

在我们的虚构数据中,stkcd 在 BasicInf.csv 和 FinRatio.csv 里大多是 6 位字符串("000001"),但万科 A 的代码被存为整数 2。合并时 "000002" != 2,结果是这家公司找不到匹配,产生大量 NaN——Python 不会报错,只是静默失败。

其他常见格式问题还有:日期格式混用("2023-06-01" vs "20230601")、行业编码含多余空格(" 银行业" vs "银行业")、金额单位混用。

我有两个 DataFrame BasicInf 和 FinRatio,都有 stkcd 列作为公司ID。 请帮我:

- 检查两张表中 stkcd 列的数据类型和前 10 个唯一值样本

- 将两张表的 stkcd 统一转换为 6 位字符串格式(不足 6 位的补前导零)

- 验证转换后的重叠情况:

- 两表共同 stkcd 数量

- BasicInf 独有的 stkcd 数量

- FinRatio 独有的 stkcd 数量

- 对 industry 列检查是否含有多余空格,如有则去除

- 输出处理后的 stkcd 列的前 10 个唯一值样本,确认格式正确

12.7.5 重复观测

问题的本质: 同一个观测单位出现了不止一次。重复分三种情形,性质和处理方式各不相同。

情形一:精确重复

每一列的值完全相同。在我们的 Announcement 提取数据中,同一条公告被爬取了两次,产生完全相同的两行。处理最简单:

df.drop_duplicates(inplace=True)情形二:模糊重复

关键字段相同,但部分字段略有差异。比如同一笔贷款的原始公告和补充公告,金额和利率相同但日期不同。需要根据业务逻辑定义「什么算同一笔贷款」,然后按规则保留其中一条。

我有一个 DataFrame df_loans,包含从上市公司公告中提取的贷款信息。

- 列名:stkcd, year, loan_date, bank_name, loan_amount, loan_unit, loan_rate, loan_term_year

请帮我:

- 检查并删除完全重复的行,输出删除前后的行数

- 检查「业务意义上的重复」:同一公司(stkcd)、同年(year)、 相同金额(loan_amount)、相同利率(loan_rate)的记录是否有多条

- 对于步骤2中的重复,保留 loan_date 最早的一条,删除其余

- 输出最终行数及每步操作删除的行数

情形三:报表类型混入导致的「伪重复」

这是一种更隐蔽的情形。在我们的 FinRatio 数据中,(stkcd="000001", year=2022) 出现了两次,但 Leverage 等变量的值并不相同——分别是合并报表(report_type="A")和母公司报表(report_type="B")的数据。

这种情况如果不处理,会导致面板数据的主键不唯一,无法进行固定效应估计、一阶差分等运算,且报错信息往往不直观,很难定位原因。

这种「伪重复」的根本原因是样本混淆:两种口径的数据被装进了同一张表。正确的处理方式不是随机保留其中一行,而是明确研究需要哪种口径(通常选合并报表),然后按 report_type 筛选。

我有一个 DataFrame df,包含上市公司财务数据。 请帮我:

- 检查主键

(stkcd, year)是否唯一 - 查看重复的报表类型分布

- 仅保留合并报表(

report_type="A"){可以替换为其他内容} - 验证处理后主键唯一性

典型代码如下:

# 检查主键唯一性

print(df.duplicated(subset=['stkcd', 'year']).sum(), "组 (stkcd, year) 存在重复")

# 查看重复的报表类型分布

print(df['report_type'].value_counts())

# 仅保留合并报表

df = df[df['report_type'] == 'A'].copy()

# 验证处理后主键唯一

assert df.duplicated(subset=['stkcd', 'year']).sum() == 0, "仍有重复,请检查"12.7.6 数据类型错误

问题的本质: 变量的存储类型与其语义类型不符。最常见的情形是数值型变量被存储为字符串。

在我们的虚构数据中,Size 列的 2023 年值被存为字符串 "23.9"——可能是该单元格含有注释符号或空格,导致 pandas 将整列识别为 object 类型。对这列求均值会直接报错。

我有一个 DataFrame df,怀疑部分应为数值型的列被读取为字符串类型。 请帮我:

- 列出所有 dtype 为 object 的列

- 对这些列,尝试用 pd.to_numeric(errors=‘coerce’) 转换, 统计转换过程中产生了多少个 NaN(即原本含非数值字符的单元格数量)

- 对于产生 NaN 数量 > 0 的列,输出那些无法转换的原始值(value_counts 前10个)

- 在我确认后,再生成最终的类型转换代码

注意第 4 步:先展示问题,确认后再处理,避免 AI 猜对了问题但处理方式不符合实际需求。

12.7.7 宽表与长表的转换

数据分析中经常需要在两种表格形式之间转换:

- 长表(long format):每行是一个观测单位在某个时间点的一条记录。适合面板数据分析。

- 宽表(wide format):每行是一个个体,不同时间点的数据分布在不同列。适合某些可视化场景或来自网页的原始数据。

场景一:多笔贷款聚合(长表内部聚合)

一家公司在同一年可能有多笔贷款,Announcement.csv 提取结果是每笔贷款一行,而在 FinRatio.csv 文件中,是每个「公司-年」一行。因此,在对 Announcement.csv 和 FinRatio.csv 进行横向合并之前,需要先将 Announcement.csv 从「长表」聚合为「公司-年」层面,生成新的指标(如贷款总金额、加权平均利率等),才能与 FinRatio.csv 的公司-年层面数据正确「对齐」。

需要说明的是,虽然贷款总金额可以直接将同一年度内获得所有贷款进行求和,但在对「利率」和「贷款期限」进行聚合时建议使用加权平均值(权重为贷款金额),而非简单算术平均。因为不同金额的贷款对公司的财务状况影响不同,简单平均可能会低估大额贷款的影响力。最大贷款银行的识别也需要考虑金额、期限等多个维度,以便更准确地反映公司的贷款结构。

我有一个长表 df_loans,包含公司-年-贷款层面的数据: stkcd, year, loan_amount(已统一为万元), loan_rate, loan_term_year, bank_name, bank_level

请将其聚合为公司-年层面,生成以下指标:

- loan_count: 贷款笔数

- avg_loan_rate: 以 loan_amount 为权重的加权平均利率

- total_loan_wan: 贷款总金额(万元)

- avg_loan_term: 以 loan_amount 为权重的加权平均贷款期限

- bank_count: 在同一个年度有几家不同的银行提供贷款

- top_bank: 贷款金额最大的银行名称 / 若金额相同则选择贷款期限最长的银行名称

请使用 groupby + agg 实现,输出聚合前后的行数对比。

场景二:宽表转长表(reshape)

来自网页或部分数据库的原始数据常常是宽表格式。以收入和失业率数据为例,原始宽表可能长这样:

* 原始资料(可能来自网页等途径) 【wide 型数据】

income unemployee

-----------------------------------+----------------------

id sex 1980 1981 1982 | 1980 1981 1982

-----------------------------------+----------------------

1 0 5000 5500 6000 | 0 1 0

2 1 2000 2200 3300 | 1 0 0

3 0 3000 2000 1000 | 0 0 1

-----------------------------------+----------------------

* 整理后的资料 【wide 型数据】

id sex inc1980 inc1981 inc1982 ue1980 ue1981 ue1982

1 0 5000 5500 6000 0 1 0

2 1 2000 2200 3300 1 0 0

3 0 3000 2000 1000 0 0 1

* 最终需要的资料 (panel data) 【long 型数据】

id year sex inc ue

1 1980 0 5000 0

1 1981 0 5500 1

1 1982 0 6000 0

2 1980 1 2000 1

2 1981 1 2200 0

2 1982 1 3300 0

3 1980 0 3000 0

3 1981 0 2000 0

3 1982 0 1000 1 注意这里有两组时变变量(inc 和 ue),每组各三列,这比单组变量的 reshape 复杂,是实际工作中最常见的「卡壳点」。

我有一个宽表 df_wide,结构如下:

- 固定列(不随时间变化):id, sex

- 时变列(格式为「变量名_年份」):inc_1980, inc_1981, inc_1982,

ue_1980, ue_1981, ue_1982

请帮我将其转换为长表,目标格式为:

id, year, sex, inc, ue

其中 year 列应为整数(1980, 1981, 1982)。

请使用 pd.wide_to_long() 或 pd.melt() 实现,

并输出转换前后的行列数对比和前 9 行结果。

12.8 第二层:多个数据表的合并与追加

数据分析中经常需要将来自不同来源、不同层次的数据表进行合并。这类合并通常称为「横向合并 (merge)」或「横向关联 (join)」。这类合并的关键在于主键的定义和唯一性,以及连接类型的选择。错误的主键定义或连接类型选择,都会导致样本丢失或行数膨胀,严重影响后续分析的有效性。

另一类合并是「纵向追加 (concat 或 append)」,即将一张表的行追加到另一张表的下面。这种合并的关键在于列名的一致性和数据类型的一致性,以及是否需要重置索引。例如,当上市公司的财务数据分为多个文件(如 2022 年和 2023 年分别存储在不同文件中)时,需要先对两张表进行清洗,确保列名和数据类型一致,然后再进行纵向追加。

相比之下,横向合并更容易出问题,因为它涉及到不同表之间的匹配关系,而纵向追加只要列名和数据类型一致,通常不会出现样本丢失或行数膨胀的问题。因此,后文中除非特别说明,但凡提及「合并」,默认指的是横向合并。

12.8.1 横向合并前的准备

在做任何合并之前,需要明确三张表各自的主键:

- BasicInf:主键为

stkcd(每家公司一行) - FinRatio(筛选合并报表后):主键为

(stkcd, year) - Announcement(聚合后):主键为

(stkcd, year)

合并策略:先将 BasicInf 与 FinRatio 以 stkcd 为键进行左连接(以 FinRatio 为主表),再将结果与聚合后的 Announcement 以 (stkcd, year) 为键进行左连接。

在合并 BasicInf 和 FinRatio 之前,请帮我做以下检查:

- 验证 BasicInf 中 stkcd 是否唯一

- 验证 FinRatio 中 (stkcd, year) 组合是否唯一

- 统计两张表 stkcd 的重叠情况: 共同 stkcd 数量、BasicInf 独有数量、FinRatio 独有数量

- 根据检查结果,建议合并类型并说明理由

12.8.2 连接类型选错导致样本丢失

四种连接类型的核心区别在于如何处理找不到匹配的行:

inner:只保留两表都有的记录,会静默丢弃单边记录left:保留左表所有记录,右表无匹配的填 NaNright:保留右表所有记录outer:保留两表全部记录

一个典型的错误场景:用 inner join 合并 FinRatio 和 Announcement,会丢弃所有「有财务数据但当年无贷款公告」的公司-年观测——这意味着样本隐含了「有借款行为」的条件,结论无法推广到所有公司。

我刚完成了一次 merge 操作,结果存储在 df_merged 中。 请帮我验证合并是否符合预期:

- 输出左表行数、右表行数、合并后行数

- 统计合并后来自右表的列的缺失值数量

- 若合并后行数 > 左表行数,警告可能发生了一对多导致的行数膨胀

- 若合并后行数 < 左表行数 × 0.9,警告可能有大量记录未匹配

如果 BasicInf 中某家公司的 stkcd 出现了两次(录入错误),合并时该公司的每条财务记录都会被复制,行数静默增加,且不报错。

预警信号就是合并后行数超过预期,因此上面的合并后验证步骤至关重要。

12.9 样本选择偏差

完成前两层的操作之后,数据在技术层面已经「干净」了:格式统一、主键唯一、类型正确、重复已删。但这里有一个重要的区分:

数据干净 ≠ 样本可信 ≠ 结论可推广

即使一份数据没有任何格式错误,它仍然可能因为「哪些观测进入了样本、哪些没有」这一机制,导致估计结果系统性偏误。这就是样本选择偏差(sample selection bias)。

12.9.1 一个直观的例子

我们的研究问题是:上市公司的贷款利率(Rate)受哪些因素影响?

手头有 10 家公司的数据,包含杠杆率(Leverage)、公司规模(Size,ln 总资产)和国企身份(soe)。其中 6 家公司在公告中完整披露了贷款利率,另外 4 家没有披露——换句话说,Rate 对 4 家公司是缺失的(NaN)。

乍一看,这只是一个普通的缺失值问题,用上一节介绍的方法处理即可。但在动手之前,需要先问一个关键问题:

这 4 家公司的贷款利率,是「随机」没有披露,还是「因为某些特征」而没有披露?

如果是后者,那么留在样本里的 6 家公司就不是全体上市公司的随机子集,用它们估计出的系数将无法推广到整体。

表 3-X mini 数据集(N = 10)

| id | 公司 | soe | Leverage | Size | Rate(%) |

|---|---|---|---|---|---|

| 1 | 平安银行 | 0 | 0.89 | 25.3 | 4.20 |

| 2 | 万科A | 0 | 0.65 | 24.1 | 3.85 |

| 3 | 中兴通讯 | 0 | 0.52 | 23.8 | 4.50 |

| 4 | 中国石化 | 1 | 0.58 | 26.2 | 3.60 |

| 5 | 招商银行 | 0 | 0.88 | 25.4 | 4.10 |

| 6 | 格力电器 | 0 | 0.44 | 23.5 | 4.75 |

| 7 | 宁德时代 | 0 | 0.72 | 23.2 | —(未披露) |

| 8 | 东方财富 | 0 | 0.68 | 22.8 | —(未披露) |

| 9 | 三一重工 | 0 | 0.75 | 23.9 | —(未披露) |

| 10 | 比亚迪 | 0 | 0.70 | 23.4 | —(未披露) |

注意观察第 7–10 行的公司:它们的规模(Size)均低于 24,而已知组(第 1–6 行)的规模普遍更大。这不像是巧合。

12.9.1.1 第一步:用分组统计检验缺失是否随机

最简单的诊断方式是按 Rate 的缺失状态把样本分成两组,比较它们在其他变量上的均值是否存在系统性差异。

表 3-X+1 按 Rate 缺失状态分组的描述统计

| 变量 | y 已知组(n = 6) | y 缺失组(n = 4) | 差异 |

|---|---|---|---|

| Leverage(均值) | 0.660 | 0.712 | +0.052 |

| Size(均值) | 24.72 | 23.33 | −1.39 * |

| 国企占比 | 16.7% | 0.0% | −16.7% |

注:* 表示 t 检验 p < 0.05。样本量极小(n = 10),仅供方向性判断。

结论很清晰:缺失组的公司规模显著偏小(均值相差约 1.4 个对数点,p = 0.042),且全为民营企业。 这说明 Rate 的缺失不是随机的,而是系统性地集中于「规模较小的民营公司」——这类公司的银行贷款更多依赖间接渠道,信息披露动力和能力都相对不足。

from scipy import stats

obs = df[df['Rate'].notna()] # y 已知(n=6)

miss = df[df['Rate'].isna()] # y 缺失(n=4)

# 对每个协变量做 t 检验

for var in ['Leverage', 'Size', 'soe']:

t, p = stats.ttest_ind(obs[var], miss[var])

print(f"{var}: 已知均值={obs[var].mean():.3f}, "

f"缺失均值={miss[var].mean():.3f}, p={p:.3f}")我有一个 DataFrame df,其中 Rate 列存在部分缺失(NaN)。 请帮我诊断缺失是否随机:

- 新建一个二值变量

rate_missing:Rate 缺失时为 1,否则为 0 - 对

['Leverage', 'Size', 'soe']三列,分别计算rate_missing=1和rate_missing=0两组的均值,并做 t 检验 - 输出一张对比表:变量名、两组均值、差异、t 统计量、p 值

- 如果任一变量的 p < 0.1,给出警告提示:缺失可能不随机,建议谨慎处理

12.9.1.2 第二步:理解偏差的方向

如果直接删除 Rate 缺失的 4 家公司,用剩余 6 家估计「规模对利率的影响」,会发生什么?

下图展示了问题所在。图(b)中,蓝色拟合线基于已知组(n = 6)估计,斜率约为 −0.30。但缺失的 4 家公司(橙色菱形)全部堆积在图的左侧低规模区域——如果它们的利率被观测到,大概率会比现有拟合线预测的更高(规模小、融资难、利率高)。这意味着:

已知组的拟合线高估了规模对利率的负向效应。 真实斜率(包含缺失组后)应更平缓。

图(a)同样值得关注:缺失组的杠杆率(Leverage)均值略高于已知组(0.71 vs 0.66),方向符合预期,但因样本量极小(n = 4),未达统计显著。在真实数据中,这类方向性证据仍需认真对待。

12.9.1.3 这个例子说明了什么

样本选择偏差的关键特征有三:

一、缺失不随机(MNAR)。 数据缺失的概率本身与研究关注的变量相关——本例中,规模越小的公司越可能不披露贷款利率,而规模恰好是影响利率的核心变量。

二、偏差方向可以推断。 通过分组统计就能看出:留在样本里的公司系统性地规模更大、利率更低。因此用这个样本估计的 Size 系数(利率随规模下降的速度)被高估,即斜率绝对值偏大。

三、数据清洗本身无法解决这个问题。 无论如何填充缺失值,都无法恢复这 4 家公司的「真实」利率信息。真正的解决方案是在建模阶段引入选择方程,对缺失机制进行显式建模。

本节的目标是让你在数据阶段就发现这个潜在问题,并在研究报告中诚实说明。处理样本选择偏差的计量方法将在后续章节介绍:

- Heckman 两步法:用 Probit 模型对「利率是否披露」建模(选择方程),再将逆米尔斯比率(IMR)加入主回归方程纠正偏误

- 熵平衡(Entropy Balancing):对已知组和缺失组的协变量分布进行重加权,使两组在均值(乃至高阶矩)上可比

- 匹配方法(Matching)或逆概率加权(IPW):基于选择方程的预测概率,对已知组进行加权或匹配,使其在协变量分布上与缺失组更接近

在此之前,数据清洗阶段能做的最重要的事,是把这个问题暴露出来——用分组统计表清楚地展示缺失组与已知组的差异,并在研究报告中明确说明:样本仅包含贷款利率有公开披露的公司,结论的外部有效性因此受到限制。

12.9.1.4 更大范围的样本选择问题

上面的例子聚焦于「y 缺失」这一种形式,但样本选择偏差在金融数据中有更广泛的来源,值得在拿到数据时就系统性地检查:

数据库覆盖范围本身就是一种选择。 CSMAR 只收录 A 股上市公司,而上市公司是经过市场筛选的群体,在规模、信披质量和融资能力上与非上市企业有系统性差异。用这份数据估计的融资成本决定因素,严格来说只适用于「有资格上市」的公司群体。

生存偏差(survivorship bias)。 样本里只有「活着」的公司,退市、被 ST、破产重组的公司已经从数据库中消失。如果这些公司在退出前的财务特征(高杠杆、低盈利)与研究变量相关,基于现存样本的估计会系统性地低估风险变量的影响。

自愿披露与选择性报告。 部分财务指标(如研发支出、高管薪酬细节)并非强制披露,倾向于主动披露这些信息的公司可能本身就在该维度上表现更好,导致「有数据的样本」与「没有数据的样本」之间存在系统性差异。

处理以上这些问题,需要在研究设计阶段就做出明确的样本界定,并在稳健性检验中评估样本选择对结论的影响。

12.9.2 自选择偏误

观察到「国有企业的平均借款利率低于民营企业」,这能说明「国企身份导致了更低的融资成本」吗?不一定。国企可能同时在财务质量上优于同类民企,银行给出更低利率是因为风险评估,而非国企身份本身。这就是自选择偏误——某种特征(国企身份)的获得不是随机的,而是与其他影响结果的变量同时相关。

类似的问题在经济研究中无处不在:

- 「名校毕业生的教育回报率更高吗?」——还是因为能进名校的人本来就能力更强?(Card, 1995)

- 「政府对高新技术企业的税收优惠是否促进了创新投入?」——还是因为本来就有创新意愿的企业更容易获得认定资格?

这类问题不能通过数据清洗解决,需要专门的因果推断方法(工具变量、Heckman 两步法、匹配方法、断点回归等)。我们将在后续章节详细讨论。

12.10 提示词模式:从问题描述到可运行代码

一个好的数据处理提示词通常包含四个要素:

① 数据背景:这是什么数据,来自哪里,分析单位是什么。

「我有一个上市公司面板数据,来自 CSMAR,每行代表一个公司-年观测。」

② 问题描述:你观察到了什么现象,或者你担心存在什么问题。

「RD 列有约 25%的缺失值,怀疑缺失与行业和年份有关。」

③ 处理要求:你希望如何处理,包括具体的参数、字段名和格式要求。

「将缺失值填充为 0,同时创建指示变量 RD_missing,新列保留原列名加后缀。」

④ 验证要求:处理完之后需要验证什么。

「输出处理前后的缺失值数量对比,以及新列的 value_counts。」

当你能够完整写出这四个要素,生成的代码通常可以直接运行。相反,「帮我处理缺失值」这样的提示词生成的代码在技术上可能正确,但完全不符合实际需求。

12.10.1 综合案例与章末练习

12.10.2 完整处理流程

- 分别导入 BasicInf、FinRatio、Announcement 原始数据至

data_raw/ - 对 Announcement 文本做非结构化提取,保存至

data_temp/ - 对 Announcement 提取结果做去重(精确重复 + 模糊重复)

- 统一三张表的

stkcd格式(6位字符串) - 筛选 FinRatio 仅保留合并报表(

report_type="A") - 对 FinRatio 做类型检查(修复

Size列) - 将 Announcement 提取结果金额统一换算为万元

- 按

(stkcd, year)聚合 Announcement(长表→宽表) - 验证三张表的主键唯一性

- 分两步合并三张表,每步合并后验证行数

- 对 Leverage、ROA、CFlow、Cash_holding 做缩尾处理(上下各1%)

- 对 RD 创建填充列和缺失指示变量

- 输出最终数据集至

data_clean/merged_clean.csv

12.10.3 章末练习

请使用本章提供的虚构数据集完成以下任务:

- 用提示词生成代码,输出一份完整的数据质量报告

- 逐步执行第7节的完整处理流程,记录每步处理前后的行数和关键统计量变化

- 尝试对 FinRatio 不筛选报表类型直接合并,观察结果有何异常

- 思考题:若要将本研究的结论推广至所有中国企业,需要补充哪些论证?CSMAR 数据的样本特征对哪类研究问题影响最大?

12.11 参考文献

Card, D. (1995). Using geographic variation in college proximity to estimate the return to schooling. In L. N. Christofides, E. K. Grant, & R. Swidinsky (Eds.), Aspects of labour market behaviour: Essays in honour of John Vanderkamp (pp. 201–222). University of Toronto Press. Google.

Herndon, T., Ash, M., & Pollin, R. (2014). Does high public debt consistently stifle economic growth? A critique of Reinhart and Rogoff. Cambridge Journal of Economics, 38(2), 257–279. Link, PDF, Google.

Reinhart, C. M., & Rogoff, K. S. (2010). Growth in a time of debt. American Economic Review: Papers & Proceedings, 100(2), 573–578. Link, PDF, Google.