import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

import matplotlib.gridspec as gridspec

from matplotlib.lines import Line2D

from scipy import stats

from scipy.special import expit

from sklearn.metrics import roc_curve, auc, confusion_matrix

import statsmodels.api as sm

import warnings, os

warnings.filterwarnings('ignore')

plt.rcParams['font.sans-serif'] = ['SimHei']

plt.rcParams['axes.unicode_minus'] = False

os.makedirs('./figs', exist_ok=True)

os.makedirs('./data', exist_ok=True)

plt.rcParams.update({

'font.size': 11, 'axes.spines.top': False, 'axes.spines.right': False,

'axes.grid': True, 'grid.alpha': 0.25, 'figure.dpi': 150,

})

BLUE, ORANGE, GRAY = '#3B8BD4', '#D85A30', '#888780'34 附:Codes

生成 02_a_binary_lec.qmd 中所需的全部图片,并将模拟数据保存到 ./data/。

34.1 1. 数据生成(DGP)

np.random.seed(42)

N = 1000

corr_matrix = np.array([

[1.00, -0.30, 0.25, 0.40],

[-0.30, 1.00, -0.20, -0.10],

[ 0.25, -0.20, 1.00, 0.10],

[ 0.40, -0.10, 0.10, 1.00]

])

L = np.linalg.cholesky(corr_matrix)

Z = np.random.standard_normal((4, N))

corr_Z = (L @ Z).T

size = 8.0 + 1.8 * corr_Z[:, 0]

lev = np.clip(0.45 + 0.18 * corr_Z[:, 1], 0.05, 0.95)

roa = np.clip(0.05 + 0.06 * corr_Z[:, 2], -0.13, 0.23) # std≈0.06

age = np.clip(10 + 7 * corr_Z[:, 3], 1, 35).round().astype(float)

industry = np.random.choice(

['manufacturing','real_estate','finance','tech'], N, p=[0.4,0.2,0.2,0.2])

ownership = np.random.choice(['state','private'], N, p=[0.4,0.6])

size_adj = size + np.where(ownership=='state', 0.5, 0.0)

lev_adj = np.clip(

lev

+ np.where(ownership=='state', -0.08, +0.08)

+ np.where(industry =='real_estate', 0.06, 0.00),

0.05, 0.95)

ind_fx = {'manufacturing':0.0,'real_estate':0.5,'finance':-0.3,'tech':0.2}

own_fx = {'state':-0.4,'private':0.2}

logit_v = (

-2.5

- 0.60 * (size_adj - 8)

+ 4.00 * (lev_adj - 0.45)

- 8.00 * (roa - 0.05)

- 0.08 * (age - 10) # -0.08,保证 lnage 显著

+ np.array([ind_fx[i] for i in industry])

+ np.array([own_fx[o] for o in ownership])

)

default = (np.random.uniform(0,1,N) < expit(logit_v)).astype(int)

df = pd.DataFrame({

'default': default,

'size': size_adj.round(4),

'leverage': lev_adj.round(4),

'roa': roa.round(4),

'age': age,

'lnage': np.log(age).round(4),

'industry': industry,

'ownership':ownership

})

df.to_csv('./data/corporate_default.csv', index=False)

print(f'N={N} | 违约样本: {default.sum()} | 违约率: {default.mean():.1%}')

print('数据已保存到 ./data/corporate_default.csv')

print('\n相关矩阵:')

print(df[['size','leverage','roa','lnage']].corr().round(2))N=1000 | 违约样本: 172 | 违约率: 17.2%

数据已保存到 ./data/corporate_default.csv

相关矩阵:

size leverage roa lnage

size 1.00 -0.33 0.27 0.32

leverage -0.33 1.00 -0.20 -0.10

roa 0.27 -0.20 1.00 0.12

lnage 0.32 -0.10 0.12 1.0034.2 2. 构建完整模型(供后续各图使用)

df_tmp = df.copy()

df_tmp['industry'] = pd.Categorical(

df_tmp['industry'], categories=['manufacturing','real_estate','finance','tech'])

df_tmp['ownership'] = pd.Categorical(

df_tmp['ownership'], categories=['private','state'])

df_enc = pd.get_dummies(df_tmp, columns=['industry','ownership'], drop_first=True)

feat_cols = ['size','leverage','roa','lnage',

'industry_real_estate','industry_finance','industry_tech','ownership_state']

X_full = sm.add_constant(df_enc[feat_cols].astype(float))

y = df['default'].values

logit_full = sm.Logit(y, X_full).fit(disp=0)

HI = 'Cont. Int. Hi.'

print('=== Logit 完整模型 ===')

print(logit_full.summary2().tables[1][['Coef.','Std.Err.','z','P>|z|']].round(4))

print(f'\nMcFadden R² = {logit_full.prsquared:.3f} AIC = {logit_full.aic:.1f}')=== Logit 完整模型 ===

Coef. Std.Err. z P>|z|

const 3.6636 0.7512 4.8771 0.0000

size -0.7524 0.0811 -9.2735 0.0000

leverage 3.0367 0.6548 4.6373 0.0000

roa -6.3993 1.8930 -3.3805 0.0007

lnage -0.4848 0.1063 -4.5626 0.0000

industry_real_estate 0.4334 0.2790 1.5532 0.1204

industry_finance -0.1116 0.2955 -0.3777 0.7056

industry_tech 0.2635 0.2754 0.9570 0.3386

ownership_state -0.7907 0.2406 -3.2871 0.0010

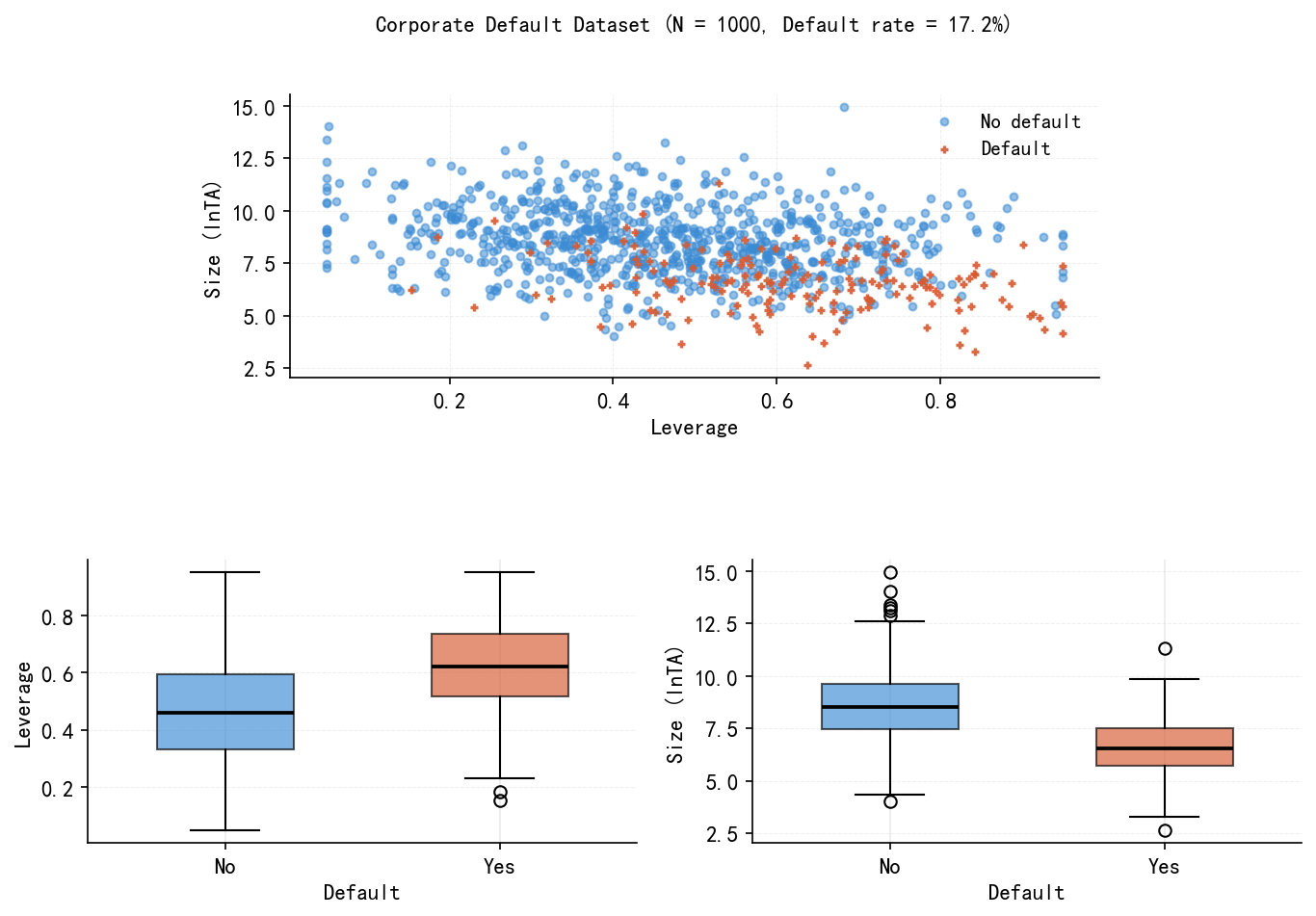

McFadden R² = 0.333 AIC = 630.434.3 3. fig01:三联图

# d0, d1 = df[df.default==0], df[df.default==1]

# fig, axes = plt.subplots(1, 3, figsize=(13, 4.2))

# ax = axes[0]

# ax.scatter(d0.leverage, d0['size'], alpha=0.25, s=16, color=BLUE, marker='o', label='No default')

# ax.scatter(d1.leverage, d1['size'], alpha=0.65, s=16, color=ORANGE, marker='+', linewidths=1.2, label='Default')

# ax.set_xlabel('Leverage'); ax.set_ylabel('Size (lnTA)'); ax.legend(frameon=False, fontsize=9)

# for ax, var, ylabel in [(axes[1],'leverage','Leverage'),(axes[2],'size','Size (lnTA)')]:

# bp = ax.boxplot([d0[var].values, d1[var].values], patch_artist=True, widths=0.5,

# medianprops=dict(color='black', linewidth=2))

# bp['boxes'][0].set(facecolor=BLUE, alpha=0.65); bp['boxes'][1].set(facecolor=ORANGE, alpha=0.65)

# ax.set_xticklabels(['No','Yes']); ax.set_xlabel('Default'); ax.set_ylabel(ylabel)

# plt.suptitle('Corporate Default Dataset (N=1000, Default rate=17.2%)', y=1.01, fontsize=11)

# plt.tight_layout()

# plt.savefig('./figs/fig01_scatter.png', bbox_inches='tight'); plt.show()

# print('Saved: fig01_scatter.png')d0, d1 = df[df.default == 0], df[df.default == 1]

fig = plt.figure(figsize=(10, 7))

ax0 = fig.add_axes([0.22, 0.58, 0.56, 0.28]) # [left, bottom, width, height]

ax1 = fig.add_axes([0.08, 0.12, 0.38, 0.28])

ax2 = fig.add_axes([0.54, 0.12, 0.38, 0.28])

ax0.scatter(d0.leverage, d0['size'], alpha=0.55, s=14, color=BLUE, marker='o', label='No default')

ax0.scatter(d1.leverage, d1['size'], alpha=0.90, s=14, color=ORANGE, marker='+', linewidths=1.6, label='Default')

ax0.set_xlabel('Leverage')

ax0.set_ylabel('Size (lnTA)')

ax0.legend(frameon=False, fontsize=10)

ax0.grid(True, ls='--', lw=0.5, alpha=0.2)

for ax, var, ylabel in [(ax1, 'leverage', 'Leverage'), (ax2, 'size', 'Size (lnTA)')]:

bp = ax.boxplot([d0[var].values, d1[var].values],

patch_artist=True,

widths=0.5,

medianprops=dict(color='black', linewidth=1.8))

bp['boxes'][0].set(facecolor=BLUE, alpha=0.65)

bp['boxes'][1].set(facecolor=ORANGE, alpha=0.65)

ax.set_xticklabels(['No', 'Yes'])

ax.set_xlabel('Default')

ax.set_ylabel(ylabel)

ax.grid(True, axis='y', ls='--', lw=0.5, alpha=0.2)

fig.suptitle('Corporate Default Dataset (N = 1000, Default rate = 17.2%)', y=0.94, fontsize=11)

plt.savefig('./figs/fig01_scatter.png', dpi=300, bbox_inches='tight')

plt.show()

print('Saved: ./figs/fig01_scatter.png')

Saved: ./figs/fig01_scatter.png34.4 4. fig02:LPM vs Logit

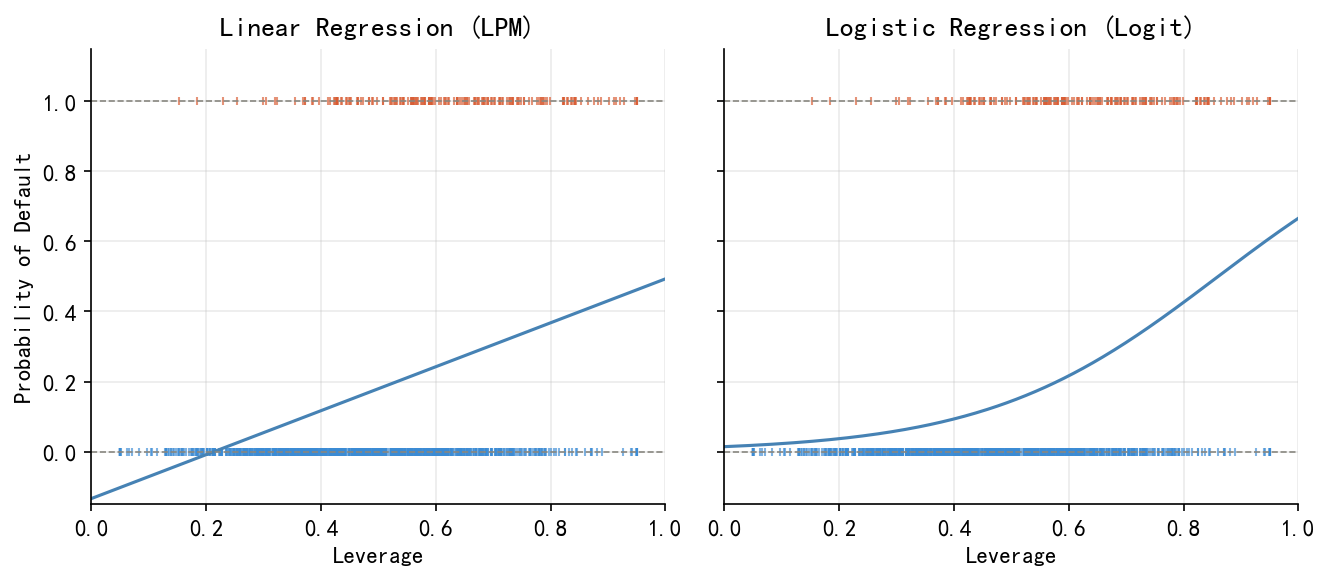

X1 = sm.add_constant(df[['leverage']])

lpm_m = sm.OLS(y, X1).fit()

lgm = sm.Logit(y, X1).fit(disp=0)

lev_g = np.linspace(0.0, 1.0, 300)

X_g = sm.add_constant(pd.DataFrame({'leverage': lev_g}))

fig, axes = plt.subplots(1, 2, figsize=(9, 4), sharey=True)

for ax, probs, title in zip(axes,

[lpm_m.predict(X_g), lgm.predict(X_g)],

['Linear Regression (LPM)', 'Logistic Regression (Logit)']):

for yi, col in [(0,BLUE),(1,ORANGE)]:

mask = y==yi

ax.plot(df.leverage[mask], np.full(mask.sum(), yi), '|', color=col, alpha=0.65, markersize=4)

ax.plot(lev_g, probs, color='steelblue', lw=1.5)

ax.axhline(0, color=GRAY, lw=0.8, ls='--'); ax.axhline(1, color=GRAY, lw=0.8, ls='--')

ax.set_xlim(0,1); ax.set_ylim(-0.15,1.15); ax.set_xlabel('Leverage'); ax.set_title(title)

axes[0].set_ylabel('Probability of Default')

plt.tight_layout()

plt.savefig('./figs/fig02_lpm_vs_logit.png', bbox_inches='tight'); plt.show()

print('Saved: fig02_lpm_vs_logit.png')

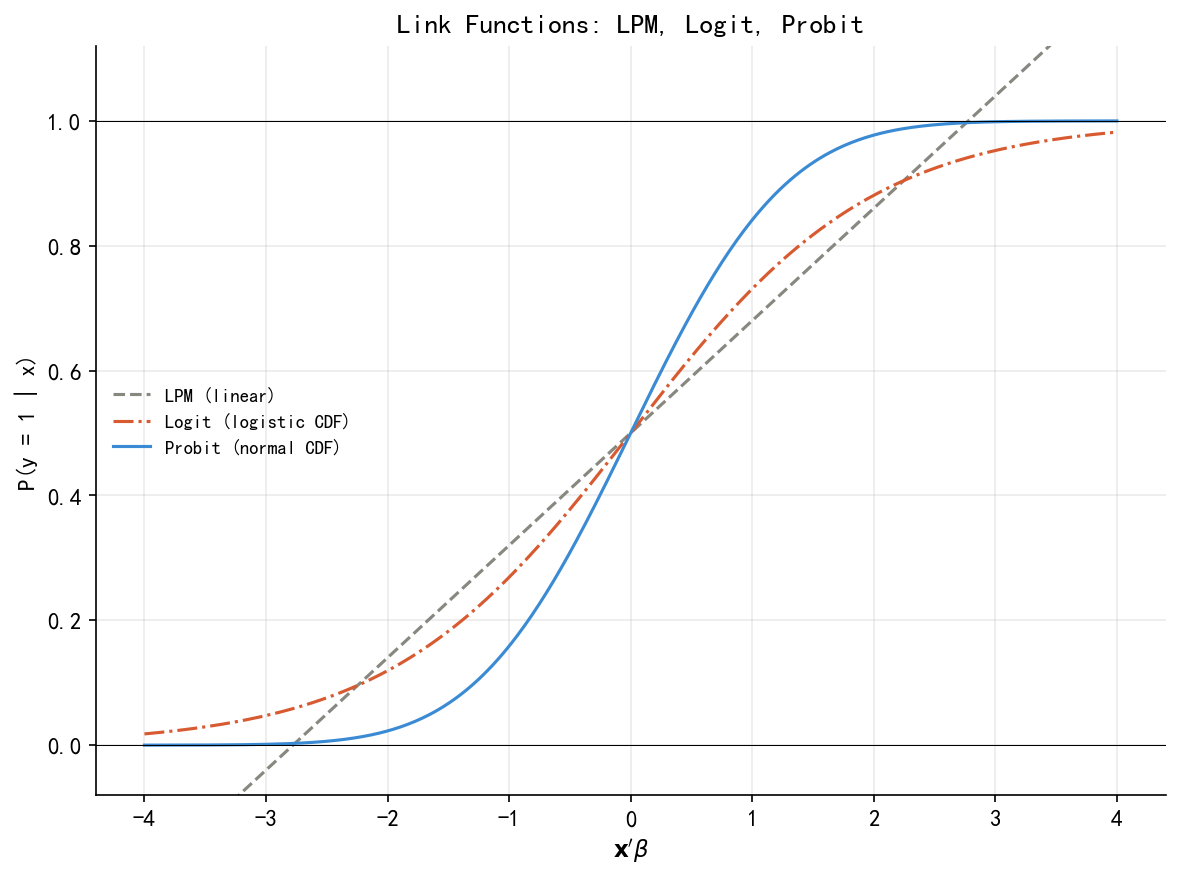

Saved: fig02_lpm_vs_logit.png34.5 5. fig03:三种链接函数

u = np.linspace(-4, 4, 400)

fig, ax = plt.subplots(figsize=(8, 6))

ax.plot(u, 0.5+0.18*u, lw=1.5, ls='--', color=GRAY, label='LPM (linear)')

ax.plot(u, expit(u), lw=1.5, ls='-.', color=ORANGE, label='Logit (logistic CDF)')

ax.plot(u, stats.norm.cdf(u), lw=1.5, ls='-', color=BLUE, label='Probit (normal CDF)')

ax.axhline(0, color='black', lw=0.5); ax.axhline(1, color='black', lw=0.5)

ax.set_xlabel("$\\mathbf{x}'\\beta$"); ax.set_ylabel('P(y = 1 | x)')

ax.set_ylim(-0.08, 1.12); ax.legend(frameon=False)

ax.set_title('Link Functions: LPM, Logit, Probit')

ax.legend(frameon=False, fontsize=9, loc="center left")

plt.tight_layout()

plt.savefig('./figs/fig03_link_functions.png', bbox_inches='tight'); plt.show()

print('Saved: fig03_link_functions.png')

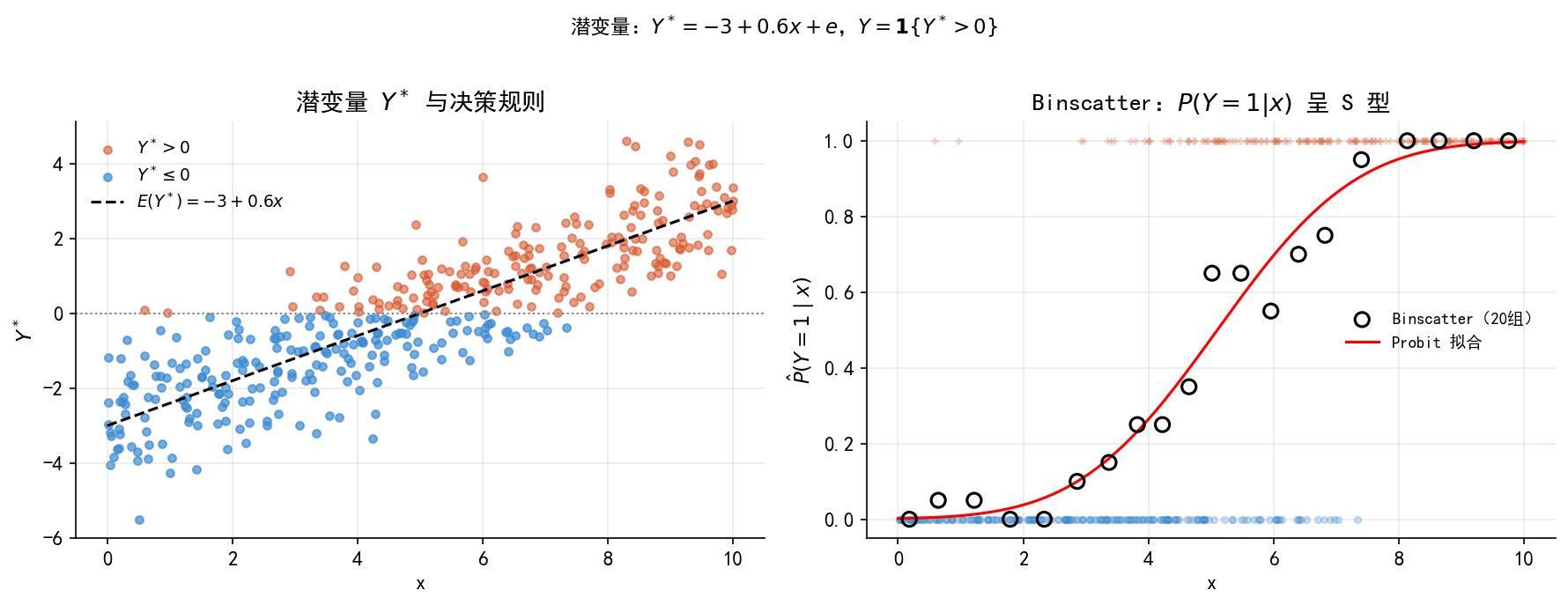

Saved: fig03_link_functions.png34.6 6. fig_latent_variable:潜变量图

np.random.seed(12348); n_lat=400

x_lat = np.random.uniform(0,10,n_lat)

ystar = -3 + 0.6*x_lat + np.random.normal(0,1,n_lat)

y_lat = (ystar>0).astype(int)

fig, axes = plt.subplots(1, 2, figsize=(12, 4.5))

ax = axes[0]

ax.scatter(x_lat[ystar>0], ystar[ystar>0], alpha=0.6, s=18, color=ORANGE, label='$Y^*>0$')

ax.scatter(x_lat[ystar<=0], ystar[ystar<=0], alpha=0.7, s=18, color=BLUE, label='$Y^*\\leq0$')

ax.plot(np.linspace(0,10,200), -3+0.6*np.linspace(0,10,200),

color='black', lw=1.5, ls='--', label='$E(Y^*)=-3+0.6x$')

ax.axhline(0, color='gray', lw=1, ls=':')

ax.set_xlabel('x'); ax.set_ylabel('$Y^*$'); ax.set_title('潜变量 $Y^*$ 与决策规则')

ax.legend(frameon=False, fontsize=9)

ax = axes[1]

ax.scatter(x_lat[y_lat==1],y_lat[y_lat==1],color=ORANGE,alpha=0.25,s=12,marker='+')

ax.scatter(x_lat[y_lat==0],y_lat[y_lat==0],color=BLUE, alpha=0.25,s=12,marker='o')

lat_df = pd.DataFrame({'x':x_lat,'y':y_lat})

lat_df['bin'] = pd.qcut(lat_df['x'],20,labels=False)

bins = lat_df.groupby('bin').agg(xmid=('x','mean'),ymean=('y','mean'))

ax.scatter(bins['xmid'],bins['ymean'],color='black',s=60,marker='o',

facecolors='none',linewidths=1.5,zorder=5,label='Binscatter(20组)')

p_lat = sm.Probit(y_lat,sm.add_constant(x_lat)).fit(disp=0)

x_fit = np.linspace(0,10,200)

ax.plot(x_fit,p_lat.predict(sm.add_constant(x_fit)),color='red',lw=1.5,label='Probit 拟合')

ax.set_xlabel('x'); ax.set_ylabel('$\\hat P(Y=1\\mid x)$')

ax.set_title('Binscatter:$P(Y=1|x)$ 呈 S 型'); ax.legend(frameon=False,fontsize=9)

plt.suptitle('潜变量:$Y^*=-3+0.6x+e$,$Y=\\mathbf{1}\\{Y^*>0\\}$',y=1.01,fontsize=11)

plt.tight_layout()

plt.savefig('./figs/fig_latent_variable.png',bbox_inches='tight'); plt.show()

print('Saved: fig_latent_variable.png')

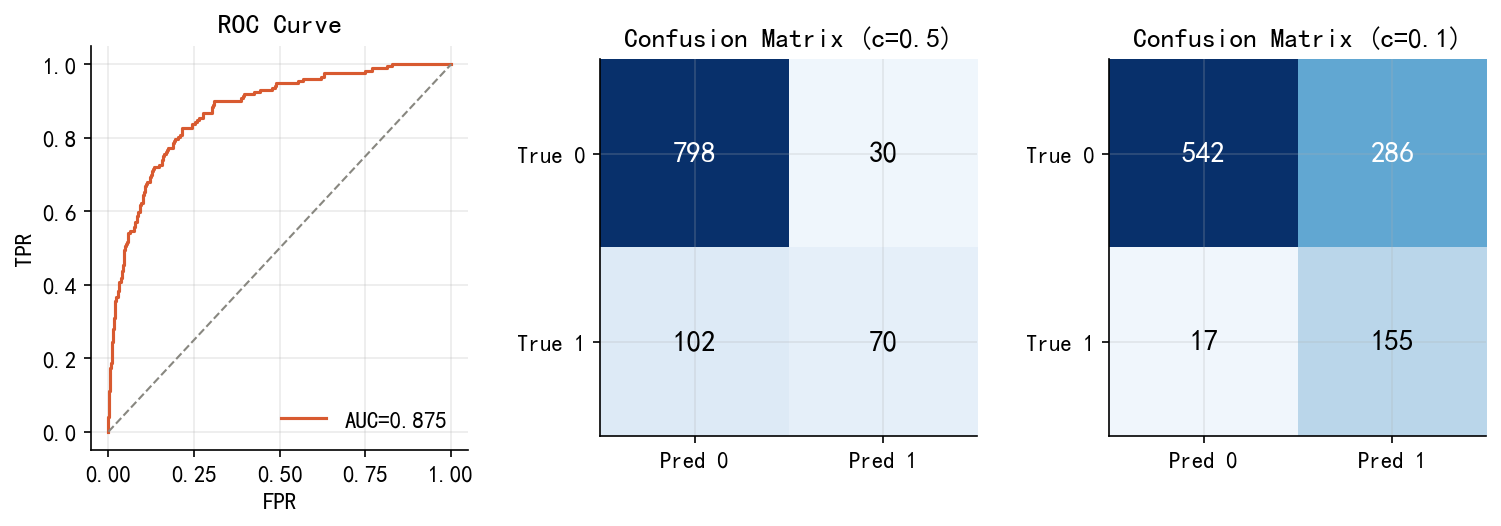

Saved: fig_latent_variable.png34.7 7. fig04:ROC + 混淆矩阵

prob_pred = logit_full.predict(X_full)

fpr,tpr,_ = roc_curve(y,prob_pred); roc_auc=auc(fpr,tpr)

cm_05=confusion_matrix(y,(prob_pred>0.5).astype(int))

cm_01=confusion_matrix(y,(prob_pred>0.1).astype(int))

fig=plt.figure(figsize=(12,3.5)); gs=gridspec.GridSpec(1,3,wspace=0.35)

ax0=fig.add_subplot(gs[0])

ax0.plot(fpr,tpr,color=ORANGE,lw=1.5,label=f'AUC={roc_auc:.3f}')

ax0.plot([0,1],[0,1],color=GRAY,ls='--',lw=1)

ax0.set_xlabel('FPR'); ax0.set_ylabel('TPR'); ax0.set_title('ROC Curve'); ax0.legend(frameon=False)

for ax,cm,thresh in [(fig.add_subplot(gs[1]),cm_05,0.5),(fig.add_subplot(gs[2]),cm_01,0.1)]:

ax.imshow(cm,cmap='Blues',vmin=0)

ax.set_xticks([0,1]); ax.set_yticks([0,1])

ax.set_xticklabels(['Pred 0','Pred 1']); ax.set_yticklabels(['True 0','True 1'])

for r in range(2):

for c in range(2):

ax.text(c,r,str(cm[r,c]),ha='center',va='center',fontsize=14,fontweight='bold',

color='white' if cm[r,c]>cm.max()/2 else 'black')

ax.set_title(f'Confusion Matrix (c={thresh})')

plt.tight_layout()

plt.savefig('./figs/fig04_roc_confusion.png',bbox_inches='tight'); plt.show()

print(f'AUC={roc_auc:.3f}\nSaved: fig04_roc_confusion.png')

AUC=0.875

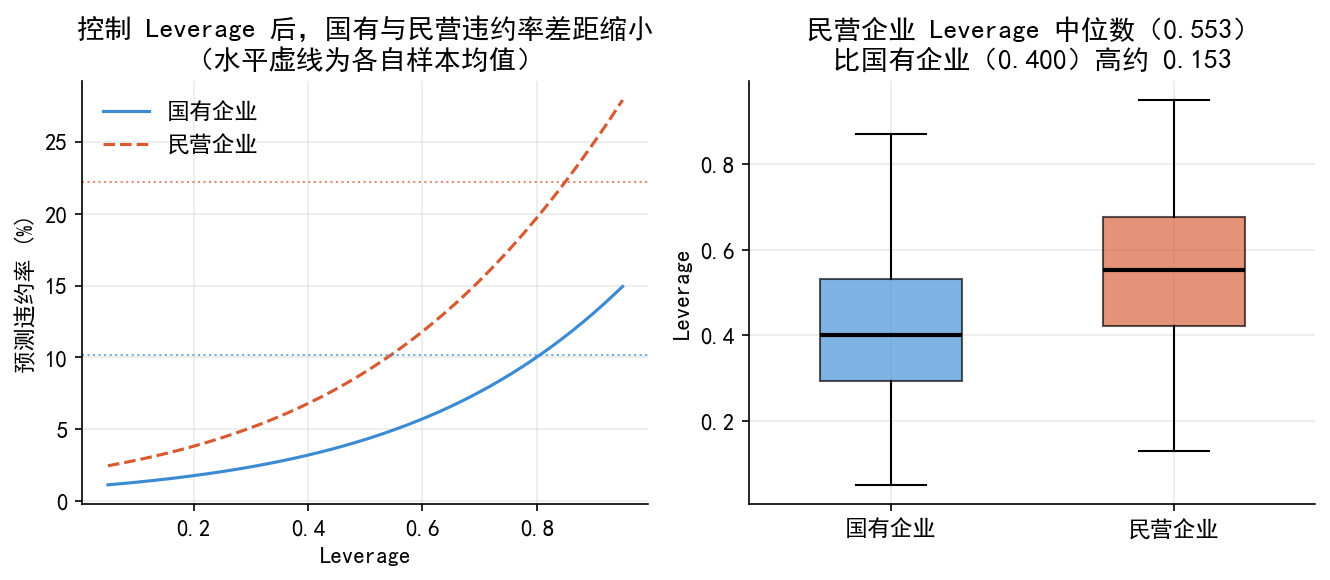

Saved: fig04_roc_confusion.png34.8 8. fig05:混淆变量

fig, axes = plt.subplots(1, 2, figsize=(9, 4))

ax = axes[0]

lev_range = np.linspace(0.05, 0.95, 200)

base_xb = (logit_full.params['const']

+ logit_full.params['size'] * df['size'].mean()

+ logit_full.params['roa'] * df['roa'].mean()

+ logit_full.params['lnage'] * df['lnage'].mean())

lev_coef = logit_full.params['leverage']

own_coef = logit_full.params.get('ownership_state', 0)

for own,col,ls,label in [('state',BLUE,'-','国有企业'),('private',ORANGE,'--','民营企业')]:

adj = own_coef if own=='state' else 0

ax.plot(lev_range, expit(base_xb+adj+lev_coef*lev_range)*100, color=col,ls=ls,lw=1.5,label=label)

for own,col in [('state',BLUE),('private',ORANGE)]:

ax.axhline(df[df.ownership==own]['default'].mean()*100, color=col,lw=1,ls=':',alpha=0.7)

ax.set_xlabel('Leverage'); ax.set_ylabel('预测违约率 (%)')

ax.set_title('控制 Leverage 后,国有与民营违约率差距缩小\n(水平虚线为各自样本均值)')

ax.legend(frameon=False)

ax = axes[1]

s_lev = df[df.ownership=='state']['leverage']

p_lev = df[df.ownership=='private']['leverage']

bp = ax.boxplot([s_lev.values,p_lev.values],patch_artist=True,widths=0.5,

medianprops=dict(color='black',linewidth=2))

bp['boxes'][0].set(facecolor=BLUE,alpha=0.65); bp['boxes'][1].set(facecolor=ORANGE,alpha=0.65)

ax.set_xticklabels(['国有企业','民营企业']); ax.set_ylabel('Leverage')

ax.set_title(f'民营企业 Leverage 中位数({p_lev.median():.3f})\n'

f'比国有企业({s_lev.median():.3f})高约 {p_lev.median()-s_lev.median():.3f}')

plt.tight_layout()

plt.savefig('./figs/fig05_confounding.png',bbox_inches='tight'); plt.show()

print('Saved: fig05_confounding.png')

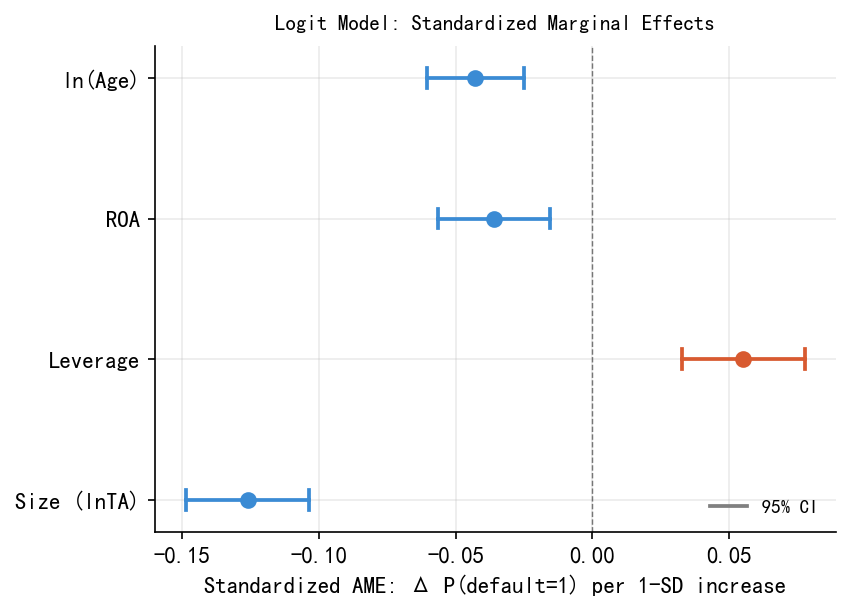

Saved: fig05_confounding.png34.9 9. case_ame_final.png:标准化 AME 系数图

sf_l = logit_full.get_margeff().summary_frame()

PLOT_VARS = ['size','leverage','roa','lnage']

PLOT_LABELS = ['Size (lnTA)','Leverage','ROA','ln(Age)']

std_ame,std_lo,std_hi = [],[],[]

print('=== 标准化 AME(AME × σ)===')

for v in PLOT_VARS:

sig=df[v].std(); r=sf_l.loc[v]

sa=r['dy/dx']*sig; sl=r['Conf. Int. Low']*sig; sh=r[HI]*sig

std_ame.append(sa); std_lo.append(sl); std_hi.append(sh)

p=r['Pr(>|z|)']

star=('***' if p<0.001 else '**' if p<0.01 else '*' if p<0.05 else 'n.s.')

print(f' {v:<10} σ={sig:.3f} AME={r["dy/dx"]:7.4f} stdAME={sa:7.4f} {star}')

fig, ax = plt.subplots(figsize=(5.8, 4.2))

for i,(v,lab,sa,sl,sh) in enumerate(zip(PLOT_VARS,PLOT_LABELS,std_ame,std_lo,std_hi)):

col = ORANGE if sa>0 else BLUE

ax.plot(sa,i,'o',color=col,ms=7,zorder=5,clip_on=False)

ax.plot([sl,sh],[i,i],color=col,lw=1.8)

for x in [sl,sh]: ax.plot([x,x],[i-0.07,i+0.07],color=col,lw=1.8)

ax.axvline(0,color='black',lw=0.7,ls='--',alpha=0.5)

ax.set_yticks(range(4)); ax.set_yticklabels(PLOT_LABELS)

ax.set_xlabel('Standardized AME: Δ P(default=1) per 1-SD increase')

ax.set_title('Logit Model: Standardized Marginal Effects',fontsize=10,pad=8)

ax.legend(handles=[Line2D([0],[0],color='gray',lw=1.8,label='95% CI')],

frameon=False,fontsize=9,loc='lower right')

plt.tight_layout()

plt.savefig('./figs/case_ame_final.png',bbox_inches='tight',dpi=150); plt.show()

print('Saved: case_ame_final.png')=== 标准化 AME(AME × σ)===

size σ=1.768 AME=-0.0713 stdAME=-0.1261 ***

leverage σ=0.192 AME= 0.2879 stdAME= 0.0552 ***

roa σ=0.059 AME=-0.6067 stdAME=-0.0359 ***

lnage σ=0.932 AME=-0.0460 stdAME=-0.0428 ***

Saved: case_ame_final.png34.10 10. 验证:关键数字

print('=== 描述统计 ===')

print(df[['size','leverage','roa','lnage']].describe().round(3))

print('\n=== 违约 vs 未违约均值 ===')

print(df.groupby('default')[['size','leverage','roa','lnage']].mean().round(3))

print('\n=== 所有制 × 违约率 ===')

print(pd.crosstab(df['ownership'],df['default'],normalize='index').round(3))

print('\n=== Leverage 中位数 ===')

print(df.groupby('ownership')['leverage'].median().round(3))=== 描述统计 ===

size leverage roa lnage

count 1000.000 1000.000 1000.000 1000.000

mean 8.242 0.488 0.050 2.013

std 1.768 0.192 0.059 0.932

min 2.666 0.050 -0.130 0.000

25% 6.991 0.353 0.009 1.609

50% 8.267 0.485 0.049 2.303

75% 9.394 0.618 0.090 2.708

max 14.935 0.950 0.230 3.434

=== 违约 vs 未违约均值 ===

size leverage roa lnage

default

0 8.591 0.460 0.056 2.117

1 6.559 0.622 0.021 1.510

=== 所有制 × 违约率 ===

default 0 1

ownership

private 0.778 0.222

state 0.899 0.101

=== Leverage 中位数 ===

ownership

private 0.553

state 0.400

Name: leverage, dtype: float64