本 notebook 为 tobit_model_lec_v7.ipynb 生成模拟数据、估计结果和配图。

核心设定:

\[

B_i^*

=

\alpha+\beta_1 opportunity_i+\beta_2 collateral_i-\beta_3 cash_i+u_i

\]

\[

B_i=\max(0,B_i^*)

\]

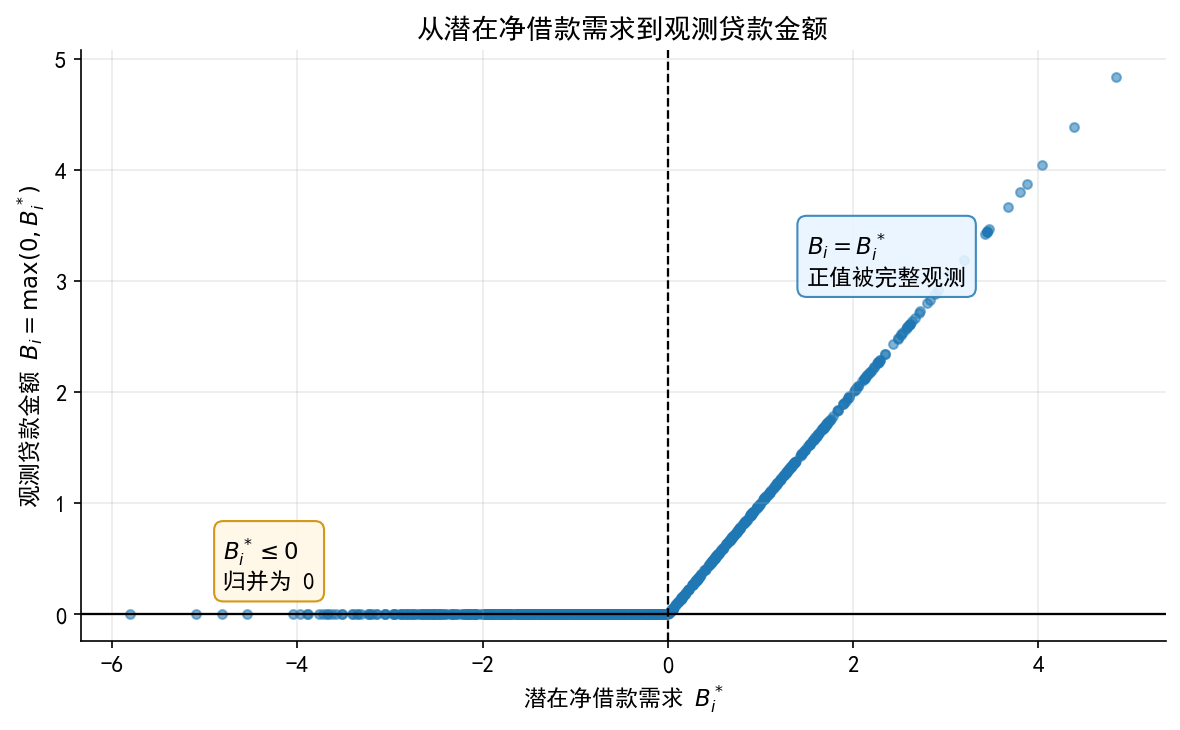

其中 \(B_i^*\) 是企业潜在净借款需求,\(B_i\) 是实际观测到的银行贷款金额。

# ------------------------------------------------------------ # 0. 全局设置 # ------------------------------------------------------------ import osimport warningsimport numpy as npimport pandas as pdimport matplotlib.pyplot as pltimport matplotlib.font_manager as fmimport statsmodels.api as smfrom scipy.stats import normfrom scipy.optimize import minimize"ignore" )# 创建输出文件夹 "./figs" , exist_ok= True )"./data" , exist_ok= True )# ------------------------------------------------------------ # 中文字体设置 # ------------------------------------------------------------ # 说明: # - Windows 系统优先使用 SimHei 或 Microsoft YaHei; # - macOS / Linux 若没有这些字体,则自动回退到 Noto Sans CJK 或 DejaVu Sans; # - 这样可以减少中文乱码和负号显示错误。 = {f.name for f in fm.fontManager.ttflist}= ["SimHei" ,"Microsoft YaHei" ,"Noto Sans CJK SC" ,"Noto Sans CJK JP" ,"WenQuanYi Micro Hei" ,"Arial Unicode MS" ,"DejaVu Sans" ,= next ((f for f in font_candidates if f in available_fonts), "DejaVu Sans" )"font.sans-serif" ] = [FONT_FAMILY]"axes.unicode_minus" ] = False "font.size" : 11 ,"axes.spines.top" : False ,"axes.spines.right" : False ,"axes.grid" : True ,"grid.alpha" : 0.25 ,"figure.dpi" : 150 ,print (f"当前使用字体: { FONT_FAMILY} " )

附录:旧版概念图的保留与更新

下面几张图保留自旧版 04_codes.ipynb 的设计。它们的作用是先用最简单的图形说明 Tobit 的基本观测机制:潜变量可以连续变化,但观测变量在 0 点出现堆积。

这些图与企业信贷主案例并不冲突。主案例用贷款金额解释 \(B_i^*\) 的经济含义;这里的图则用于帮助初学者从图形上理解“潜变量—观测变量—0 点堆积”的关系。

# ------------------------------------------------------------ # 1. 生成企业信贷 Tobit 模拟数据 # ------------------------------------------------------------ def simulate_tobit_credit_data(n= 3000 , seed= 20260429 , sigma= 1.0 ):# 生成 Tobit 章使用的企业信贷模拟数据。 # # 变量说明: # - opportunity: 投资机会或资金需求强度; # - collateral : 抵押能力; # - cash : 内部资金充裕程度; # - loan_latent: 潜在净借款需求 B_i^*; # - loan_amt : 观测到的银行贷款金额 B_i=max(0, B_i^*)。 = np.random.default_rng(seed)# 投资机会:标准化指标,可理解为销售增长、订单增长、ROA-借款成本等综合指数 = rng.normal(0 , 1 , n)# 抵押能力:先生成 0-1 之间的比例,再标准化进入潜变量方程 = rng.beta(2.5 , 3.0 , n)= (collateral_raw - collateral_raw.mean()) / collateral_raw.std()# 内部资金:现金持有或经营现金流充裕程度,标准化后进入模型 = rng.beta(2.0 , 4.0 , n)= (cash_raw - cash_raw.mean()) / cash_raw.std()# 潜变量方程:潜在净借款需求 = - 0.25 = 0.85 = 0.70 = - 0.55 = rng.normal(0 , sigma, n)= (+ beta_opportunity * opportunity+ beta_collateral * collateral+ beta_cash * cash+ u# 观测方程:实际贷款金额不能为负,低于 0 的潜在净借款需求被归并为 0 = np.maximum(0 , loan_latent)= pd.DataFrame({"loan_amt" : loan_amt,"loan_latent" : loan_latent,"opportunity" : opportunity,"collateral" : collateral,"collateral_raw" : collateral_raw,"cash" : cash,"cash_raw" : cash_raw,"u" : u,= {"const" : alpha,"opportunity" : beta_opportunity,"collateral" : beta_collateral,"cash" : beta_cash,"sigma" : sigma,return df, true_params= simulate_tobit_credit_data()"./data/tobit_credit_sim.csv" , index= False , encoding= "utf-8-sig" )print (df[["loan_amt" , "loan_latent" , "opportunity" , "collateral" , "cash" ]].describe().round (3 ))print (" \n 0 值比例:" , round ((df["loan_amt" ] == 0 ).mean(), 3 ))

loan_amt loan_latent opportunity collateral cash

count 3000.000 3000.000 3000.000 3000.000 3000.000

mean 0.513 -0.263 0.001 -0.000 0.000

std 0.830 1.574 1.007 1.000 1.000

min 0.000 -5.803 -3.888 -2.189 -1.880

25% 0.000 -1.366 -0.692 -0.763 -0.785

50% 0.000 -0.278 -0.001 -0.015 -0.089

75% 0.822 0.822 0.685 0.718 0.672

max 5.177 5.177 4.184 2.627 3.218

0 值比例: 0.568

# ------------------------------------------------------------ # 2. Tobit MLE 函数 # ------------------------------------------------------------ def fit_tobit_mle(y, X, start= None , maxiter= 2000 ):# 使用极大似然估计左归并点为 0 的 Tobit 模型。 = np.asarray(y)= np.asarray(X)= X.shape# 左侧归并在 0,y=0 的观察值是归并样本 = y <= 1e-12 if start is None :# 用 OLS 作为初始值,提高优化稳定性 = sm.OLS(y, X).fit()= np.asarray(ols.params)= np.log(np.std(ols.resid) + 1e-6 )= np.r_[beta0, log_sigma0]def negloglike(params):= params[:k]= np.exp(params[k]) # 用 log(sigma) 保证 sigma>0 = X @ beta= np.empty(n)# y=0 的观察值:只知道 B_i^* <= 0,因此贡献一个概率 = norm.logcdf((0 - mu[censored]) / sigma)# y>0 的观察值:观察到 B_i=B_i^*,因此贡献正态密度 = (y[~ censored] - mu[~ censored]) / sigma~ censored] = norm.logpdf(z) - np.log(sigma)return - np.sum (ll)= minimize(= "BFGS" ,= {"maxiter" : maxiter}= res.x[:k]= np.exp(res.x[k])return {"beta" : beta_hat,"sigma" : sigma_hat,"result" : res,"X" : X,"y" : y,"censored" : censored,

# ------------------------------------------------------------ # 3. 估计 OLS、正值样本 OLS 与 Tobit # ------------------------------------------------------------ = sm.add_constant(df[["opportunity" , "collateral" , "cash" ]])= df["loan_amt" ].values# 全样本 OLS:忽略归并机制 = sm.OLS(y, X).fit()# 只使用正贷款企业的 OLS:改变了估计样本和估计对象 = y > 0 = sm.OLS(y[pos], X[pos]).fit()# Tobit MLE = fit_tobit_mle(y, X)= pd.DataFrame({"变量" : ["const" , "opportunity" , "collateral" , "cash" ],"真实参数" : ["const" ],"opportunity" ],"collateral" ],"cash" ],"Tobit MLE" : tobit_fit["beta" ],"OLS 全样本" : ols_all.params,"OLS 正值样本" : ols_pos.params,"./data/tobit_coef_table.csv" , index= False , encoding= "utf-8-sig" )round (3 )

const

const

-0.25

-0.277

0.513

0.734

opportunity

opportunity

0.85

0.851

0.362

0.460

collateral

collateral

0.70

0.715

0.308

0.341

cash

cash

-0.55

-0.530

-0.215

-0.272

# ------------------------------------------------------------ # 4. Tobit 的预测量与边际效应 # ------------------------------------------------------------ def tobit_quantities(beta, sigma, X):# 计算 Tobit 模型下的关键对象: # - mu: 潜变量均值 x'beta; # - a: 标准化线性预测值 x'beta/sigma; # - p_pos: 正贷款概率 P(B_i>0|x_i); # - Ey: 观测贷款金额的非条件期望 E(B_i|x_i); # - Ey_pos: 正贷款企业的条件均值 E(B_i|B_i>0,x_i); # - imr: 逆米尔斯比率。 = np.asarray(X)= X @ beta= mu / sigma= norm.cdf(a)= norm.pdf(a)# 避免极端情况下 Phi 过小导致除以 0 = np.clip(Phi, 1e-12 , 1 )= phi / Phi_safe= Phi= Phi * mu + sigma * phi= mu + sigma * imrreturn mu, a, p_pos, Ey, Ey_pos, imr= tobit_fit["beta" ]= tobit_fit["sigma" ]= tobit_quantities(# 三类边际效应: # 1. 对潜变量的边际效应 beta_j; # 2. 对正贷款概率的边际效应 phi(a_i)*beta_j/sigma; # 3. 对观测贷款金额的边际效应 Phi(a_i)*beta_j; # 4. 对正值条件均值的边际效应 beta_j * [1-lambda(a_i)(a_i+lambda(a_i))]。 = []for j, var in enumerate (["opportunity" , "collateral" , "cash" ], start= 1 ):= beta_hat[j]= beta_j= np.mean(norm.pdf(a_hat) * beta_j / sigma_hat)= np.mean(p_hat * beta_j)= np.mean(beta_j * (1 - imr_hat * (a_hat + imr_hat)))"变量" : var,"潜变量边际效应 beta_j" : me_latent,"正贷款概率 AME" : me_prob,"观测贷款金额 AME" : me_uncond,"正值条件均值 AME" : me_cond,= pd.DataFrame(me_rows)"./data/tobit_marginal_effects.csv" , index= False , encoding= "utf-8-sig" )round (3 )

0

opportunity

0.851

0.209

0.368

0.312

1

collateral

0.715

0.176

0.309

0.262

2

cash

-0.530

-0.130

-0.229

-0.194

# ------------------------------------------------------------ # 5. 图 1:潜变量到观测变量 # ------------------------------------------------------------ = plt.subplots(figsize= (8 , 5 ))= df.sample(800 , random_state= 20260429 ).sort_values("loan_latent" )"loan_latent" ], sample["loan_amt" ], s= 18 , alpha= 0.55 )0 , color= "black" , linewidth= 1.1 , linestyle= "--" )0 , color= "black" , linewidth= 1.1 )r"潜在净借款需求 $B_i^*$" )r"观测贷款金额 $B_i=\max(0,B_i^*)$" )"从潜在净借款需求到观测贷款金额" )- 4.8 , 0.20 ,r"$B_i^*\leq 0$" + " \n 归并为 0" ,= "left" , va= "bottom" , fontsize= 11 ,= dict (boxstyle= "round,pad=0.4" , fc= "#fff7e6" , ec= "#d08c00" , alpha= 0.9 )1.5 , 3.2 ,r"$B_i=B_i^*$" + " \n 正值被完整观测" ,= "left" , va= "center" , fontsize= 11 ,= dict (boxstyle= "round,pad=0.4" , fc= "#e8f4ff" , ec= "#2c7fb8" , alpha= 0.9 )"./figs/limit_dep_tobit_fig01_latent_to_observed.png" , dpi= 300 , bbox_inches= "tight" )"./figs/limit_dep_tobit_fig01_latent_to_observed.svg" , bbox_inches= "tight" )

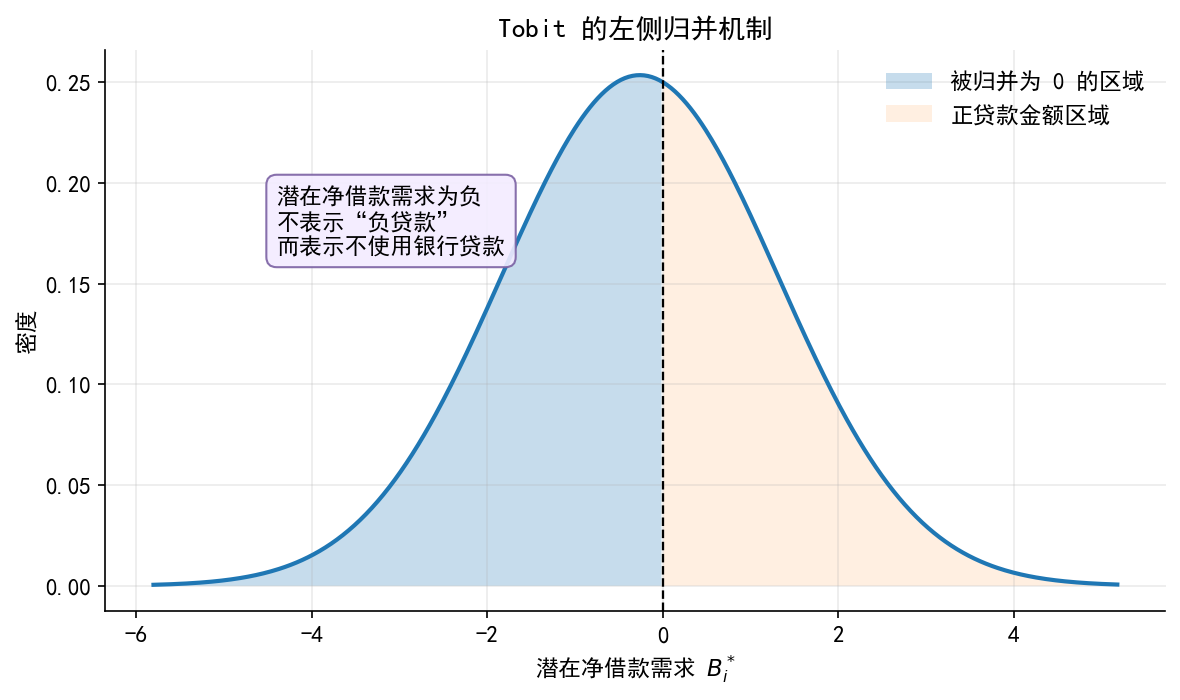

# ------------------------------------------------------------ # 6. 图 2:潜变量分布与归并区域 # ------------------------------------------------------------ = plt.subplots(figsize= (8 , 4.8 ))= np.linspace(df["loan_latent" ].min (), df["loan_latent" ].max (), 500 )= df["loan_latent" ].mean(), df["loan_latent" ].std()= norm.pdf(xgrid, loc= m, scale= s)= 2 )<= 0 ], density[xgrid <= 0 ], alpha= 0.25 , label= "被归并为 0 的区域" )> 0 ], density[xgrid > 0 ], alpha= 0.12 , label= "正贷款金额区域" )0 , color= "black" , linewidth= 1.1 , linestyle= "--" )r"潜在净借款需求 $B_i^*$" )"密度" )"Tobit 的左侧归并机制" )= False , loc= "upper right" )- 4.4 , density.max () * 0.65 ,"潜在净借款需求为负 \n 不表示“负贷款” \n 而表示不使用银行贷款" ,= 11 ,= dict (boxstyle= "round,pad=0.45" , fc= "#f3ecff" , ec= "#7b61a3" , alpha= 0.9 )"./figs/limit_dep_tobit_fig02_censoring_mechanism.png" , dpi= 300 , bbox_inches= "tight" )"./figs/limit_dep_tobit_fig02_censoring_mechanism.svg" , bbox_inches= "tight" )

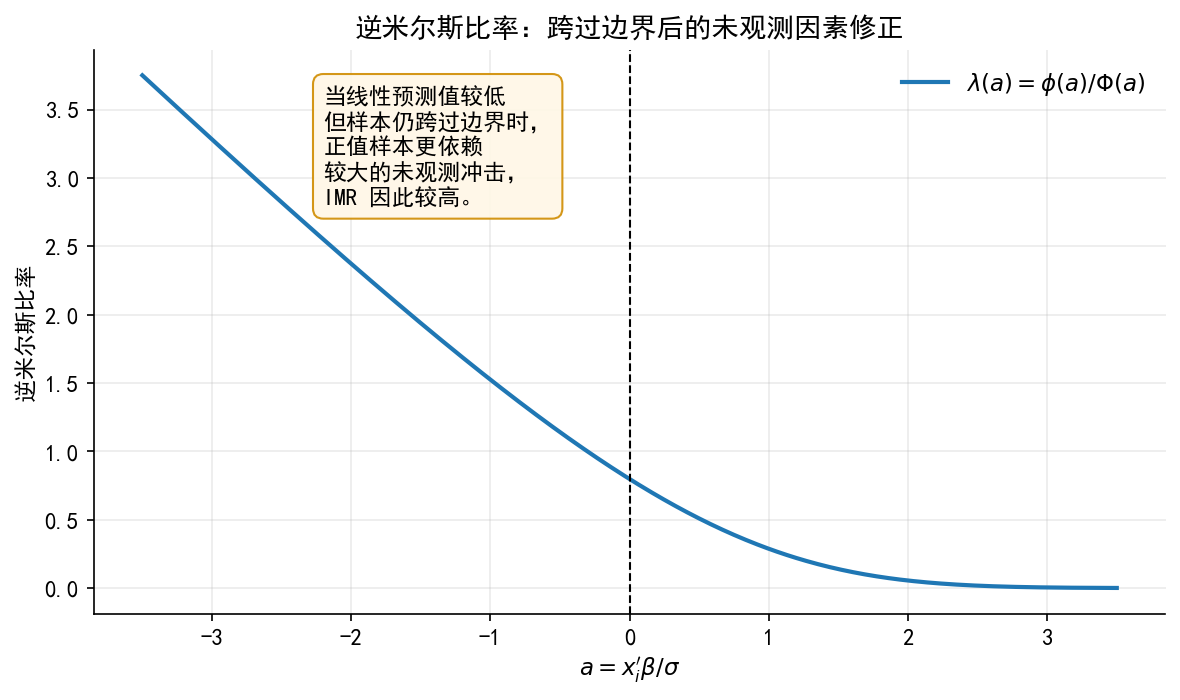

# ------------------------------------------------------------ # 7. 图 3:逆米尔斯比率曲线 # ------------------------------------------------------------ = plt.subplots(figsize= (8 , 4.8 ))= np.linspace(- 3.5 , 3.5 , 500 )= np.clip(norm.cdf(agrid), 1e-12 , 1 )= norm.pdf(agrid) / Phi_grid= 2 , label= r"$\lambda(a)=\phi(a)/\Phi(a)$" )0 , color= "black" , linewidth= 1.0 , linestyle= "--" )r"$a=x_i^\prime\beta/\sigma$" )"逆米尔斯比率" )"逆米尔斯比率:跨过边界后的未观测因素修正" )= False )- 2.2 , 2.8 ,"当线性预测值较低 \n 但样本仍跨过边界时, \n " "正值样本更依赖 \n 较大的未观测冲击, \n " "IMR 因此较高。" ,= 11 ,= dict (boxstyle= "round,pad=0.45" , fc= "#fff7e6" , ec= "#d08c00" , alpha= 0.9 )"./figs/limit_dep_tobit_fig03_imr_curve.png" , dpi= 300 , bbox_inches= "tight" )"./figs/limit_dep_tobit_fig03_imr_curve.svg" , bbox_inches= "tight" )

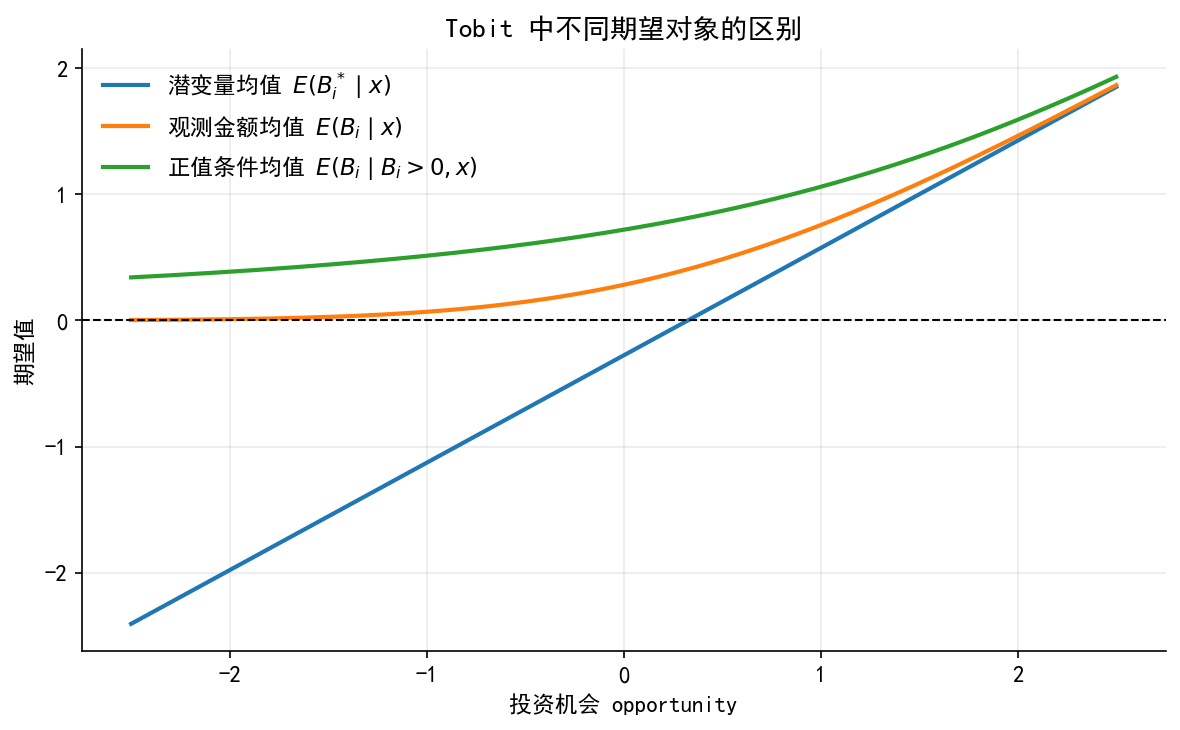

# ------------------------------------------------------------ # 8. 图 4:Tobit 中不同期望对象的区别 # ------------------------------------------------------------ = np.linspace(- 2.5 , 2.5 , 200 )# 只改变 opportunity,其余变量固定在标准化均值 0 = pd.DataFrame({"const" : 1.0 ,"opportunity" : opp_grid,"collateral" : 0.0 ,"cash" : 0.0 ,= tobit_quantities(beta_hat, sigma_hat, Xg.values)= plt.subplots(figsize= (8 , 5 ))= 2 , label= r"潜变量均值 $E(B_i^*\mid x)$" )= 2 , label= r"观测金额均值 $E(B_i\mid x)$" )= 2 , label= r"正值条件均值 $E(B_i\mid B_i>0,x)$" )0 , color= "black" , linewidth= 1.0 , linestyle= "--" )"投资机会 opportunity" )"期望值" )"Tobit 中不同期望对象的区别" )= False , loc= "upper left" )"./figs/limit_dep_tobit_fig04_expectations.png" , dpi= 300 , bbox_inches= "tight" )"./figs/limit_dep_tobit_fig04_expectations.svg" , bbox_inches= "tight" )

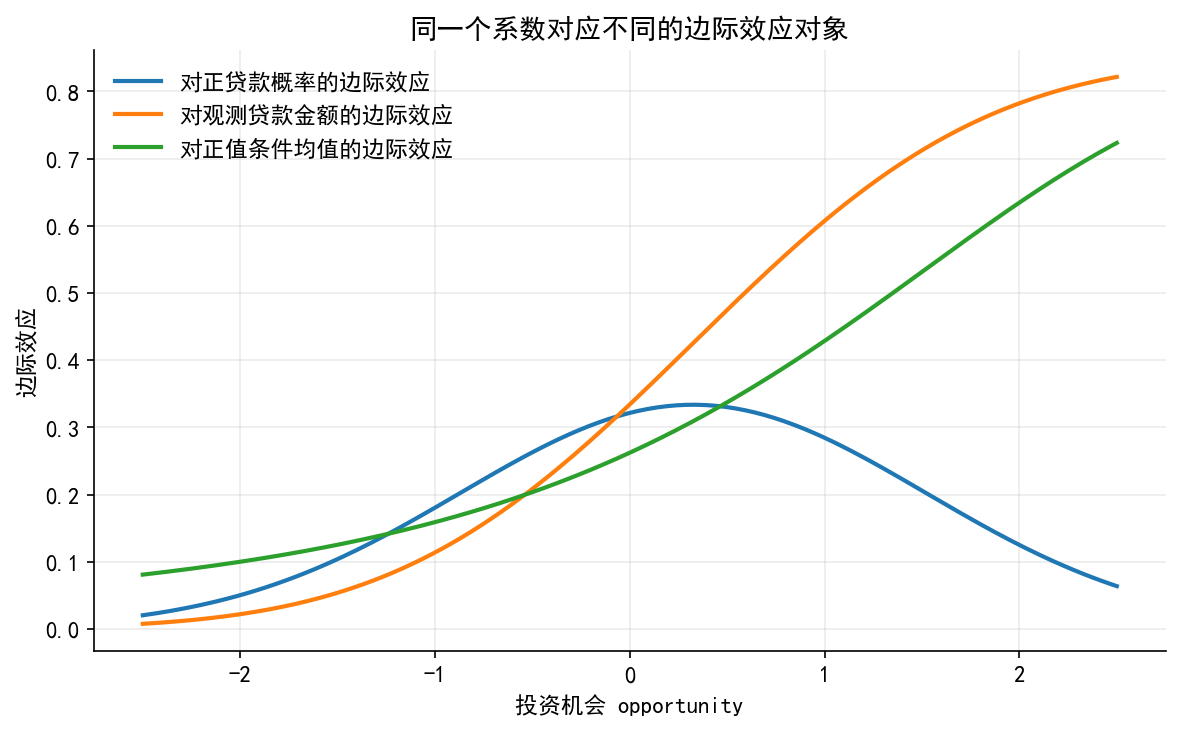

# ------------------------------------------------------------ # 9. 图 5:边际效应随 opportunity 的变化 # ------------------------------------------------------------ = norm.pdf(a_g) * beta_hat[1 ] / sigma_hat= p_g * beta_hat[1 ]= beta_hat[1 ] * (1 - lam_g * (a_g + lam_g))= plt.subplots(figsize= (8 , 5 ))= 2 , label= "对正贷款概率的边际效应" )= 2 , label= "对观测贷款金额的边际效应" )= 2 , label= "对正值条件均值的边际效应" )"投资机会 opportunity" )"边际效应" )"同一个系数对应不同的边际效应对象" )= False , loc= "best" )"./figs/limit_dep_tobit_fig05_marginal_effects.png" , dpi= 300 , bbox_inches= "tight" )"./figs/limit_dep_tobit_fig05_marginal_effects.svg" , bbox_inches= "tight" )

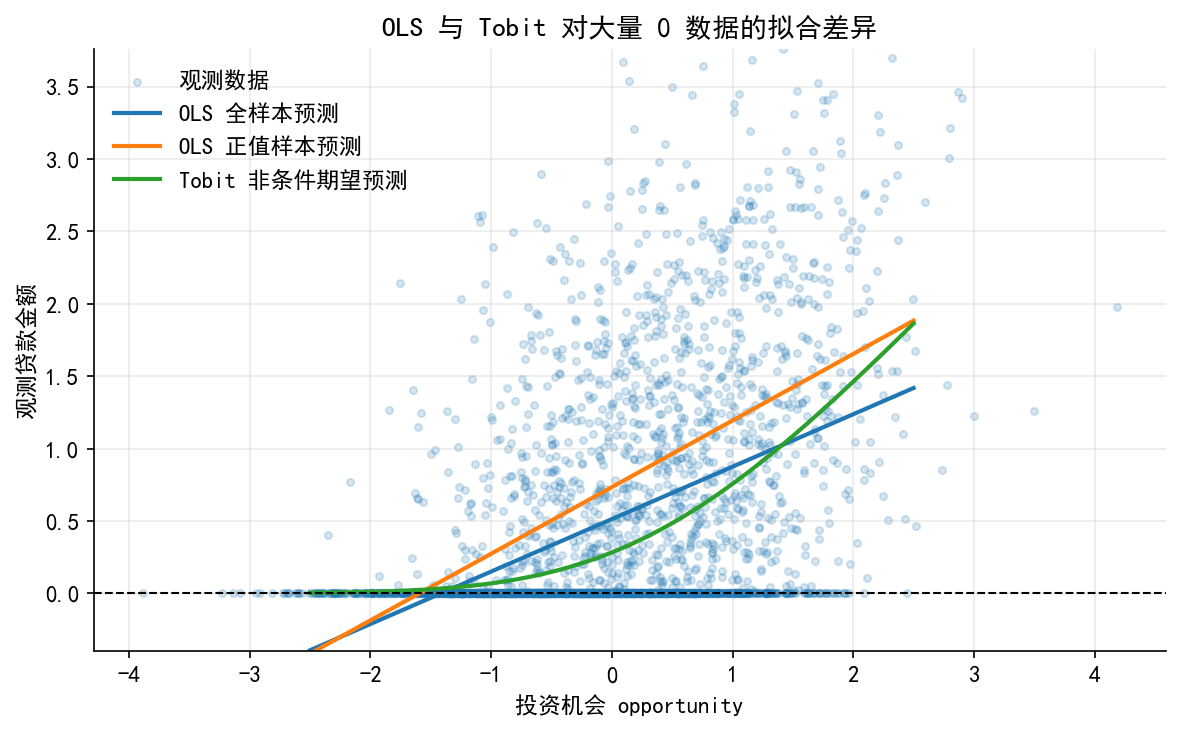

# ------------------------------------------------------------ # 10. 图 6:OLS 与 Tobit 预测比较 # ------------------------------------------------------------ = plt.subplots(figsize= (8 , 5 ))"opportunity" ], df["loan_amt" ], s= 12 , alpha= 0.18 , label= "观测数据" )= ols_all.predict(Xg)= ols_pos.predict(Xg)= Ey_g= 2 , label= "OLS 全样本预测" )= 2 , label= "OLS 正值样本预测" )= 2 , label= "Tobit 非条件期望预测" )0 , color= "black" , linewidth= 1.0 , linestyle= "--" )"投资机会 opportunity" )"观测贷款金额" )- 0.4 , df["loan_amt" ].quantile(0.995 ))"OLS 与 Tobit 对大量 0 数据的拟合差异" )= False , loc= "upper left" )"./figs/limit_dep_tobit_fig06_ols_vs_tobit.png" , dpi= 300 , bbox_inches= "tight" )"./figs/limit_dep_tobit_fig06_ols_vs_tobit.svg" , bbox_inches= "tight" )

# ------------------------------------------------------------ # 11. 输出关键结果,便于讲义引用 # ------------------------------------------------------------ = {"n" : len (df),"zero_share" : float ((df["loan_amt" ] == 0 ).mean()),"sigma_hat" : float (sigma_hat),"mean_p_positive" : float (np.mean(p_hat)),"mean_E_y" : float (np.mean(Ey_hat)),"mean_E_y_positive" : float (np.mean(Ey_pos_hat)),"./data/tobit_summary.csv" , encoding= "utf-8-sig" )

{'n': 3000,

'zero_share': 0.5676666666666667,

'sigma_hat': 1.0172324665351988,

'mean_p_positive': 0.4326806722557415,

'mean_E_y': 0.5097678503381394,

'mean_E_y_positive': 0.8574573742541898}

附录:Winkelmann 风格图形的 Python 复现

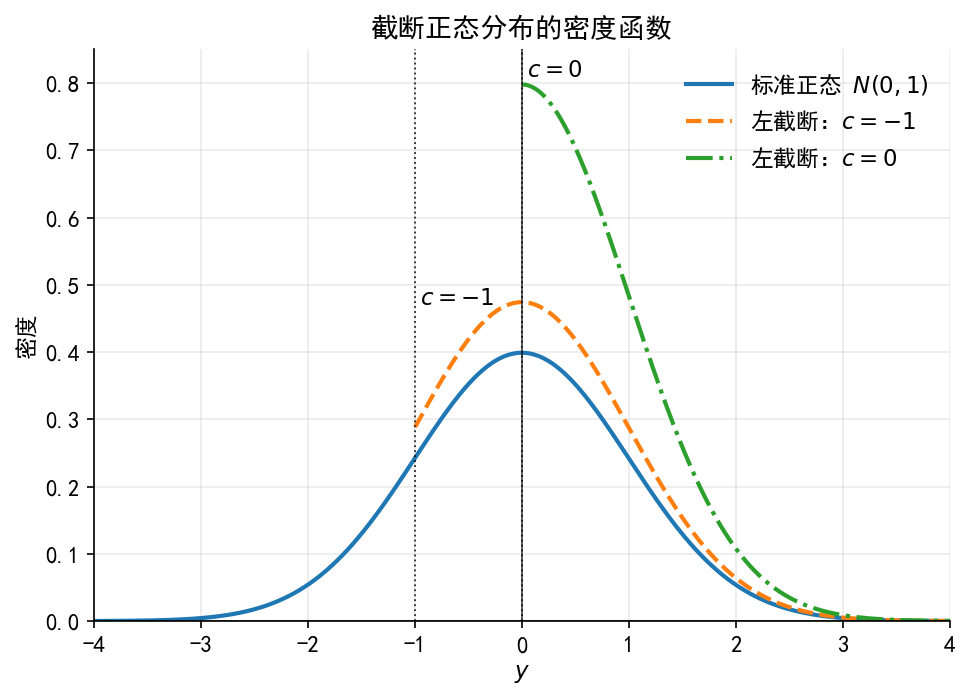

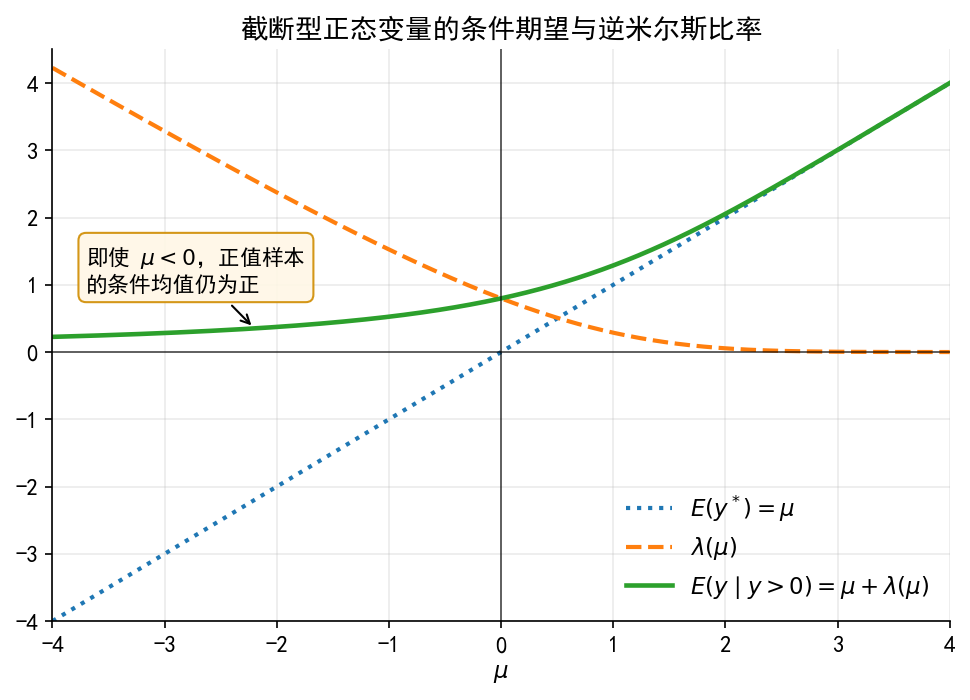

下面几张图复现并扩展讲义中用于解释截断正态分布、逆米尔斯比率和 Tobit 条件期望的经典图形。

# ------------------------------------------------------------ # 12. 附录图:Winkelmann 风格图形的 Python 复现 # ------------------------------------------------------------ # 说明: # - 这些图复现讲义中用于解释截断正态分布、IMR 和 Tobit 条件期望的图形; # - 文件名与原讲义外链图片一致,便于后续将讲义中的图床链接改为 ./figs/...; # - 同时输出 PNG 和 SVG,PNG 适合网页和公众号,SVG 适合 HTML 讲义高清显示。 def save_png_svg(fig, basename, dpi= 300 ):"""同时保存 PNG 与 SVG,统一图片输出规范。""" f"./figs/ { basename} .png" , dpi= dpi, bbox_inches= "tight" )f"./figs/ { basename} .svg" , bbox_inches= "tight" )def setup_winkel_axis(ax):"""统一设置 Winkelmann 风格图形的坐标轴样式。""" True , alpha= 0.25 , linewidth= 0.8 )"top" ].set_visible(False )"right" ].set_visible(False )0 , color= "black" , linewidth= 0.8 , alpha= 0.7 )0 , color= "black" , linewidth= 0.8 , alpha= 0.7 )def imr_lower_tail(delta):""" 计算 lambda(delta)=phi(delta)/Phi(delta)。 在 Tobit 条件均值 E(y|y>0,x) 中,delta=mu/sigma。 """ = np.clip(norm.cdf(delta), 1e-12 , 1.0 )return norm.pdf(delta) / Phidef trunc_normal_left_pdf(y, c= 0.0 , mu= 0.0 , sigma= 1.0 ):""" 左侧在 c 处截断的正态密度 f(y | y>c)。 """ = (c - mu) / sigma= 1 - norm.cdf(alpha)= norm.pdf((y - mu) / sigma) / sigma / denomreturn np.where(y >= c, pdf, np.nan)

# ------------------------------------------------------------ # 13. 图 A1:截断正态分布的密度函数 # ------------------------------------------------------------ = np.linspace(- 4 , 4 , 800 )= plt.subplots(figsize= (6.6 , 4.8 ))= 2.0 ,= "-" ,= r"标准正态 $N(0,1)$" =- 1 ),= 2.0 ,= "--" ,= r"左截断:$c=-1$" = 0 ),= 2.0 ,= "-." ,= r"左截断:$c=0$" # 标出截断点,帮助读者理解:截断不是归并,而是截断点以下的样本不进入分布。 for c, ypos in [(- 1 , 0.47 ), (0 , 0.81 )]:= "black" , linewidth= 0.9 , linestyle= ":" , alpha= 0.8 )+ 0.05 , ypos, rf"$c= { c} $" , fontsize= 11 )- 4 , 4 )0 , 0.85 )r"$y$" )"密度" )"截断正态分布的密度函数" )= False , loc= "upper right" )"limit_dep_tobit_fig07_truncnormal_density" )

# ------------------------------------------------------------ # 14. 图 A2:截断正态分布的条件期望与 IMR # ------------------------------------------------------------ = np.linspace(- 4 , 4 , 800 )= 1.0 # 当 c=0 且 sigma=1 时: # E(y*|x)=mu # lambda(mu)=phi(mu)/Phi(mu) # E(y | y>0, x)=mu+lambda(mu) = imr_lower_tail(mu_grid / sigma)= mu_grid + sigma * lam= plt.subplots(figsize= (6.6 , 4.8 ))= 2.0 ,= ":" ,= r"$E(y^*)=\mu$" = 2.0 ,= "--" ,= r"$\lambda(\mu)$" = 2.2 ,= "-" ,= r"$E(y\mid y>0)=\mu+\lambda(\mu)$" - 4 , 4 )- 4 , 4.5 )r"$\mu$" )"" )"截断型正态变量的条件期望与逆米尔斯比率" )= False , loc= "lower right" )# 关键直觉标注:mu 很低时,条件均值不会跟着 mu 变成负数。 "即使 $ \\ mu<0$,正值样本 \n 的条件均值仍为正" ,= (- 2.2 , Ey_pos[np.argmin(np.abs (mu_grid + 2.2 ))]),= (- 3.7 , 0.9 ),= dict (arrowstyle= "->" , linewidth= 1.0 ),= 10.5 ,= dict (boxstyle= "round,pad=0.35" , fc= "#fff7e6" , ec= "#d08c00" , alpha= 0.90 )"limit_dep_tobit_fig08_truncnormal_imr" )

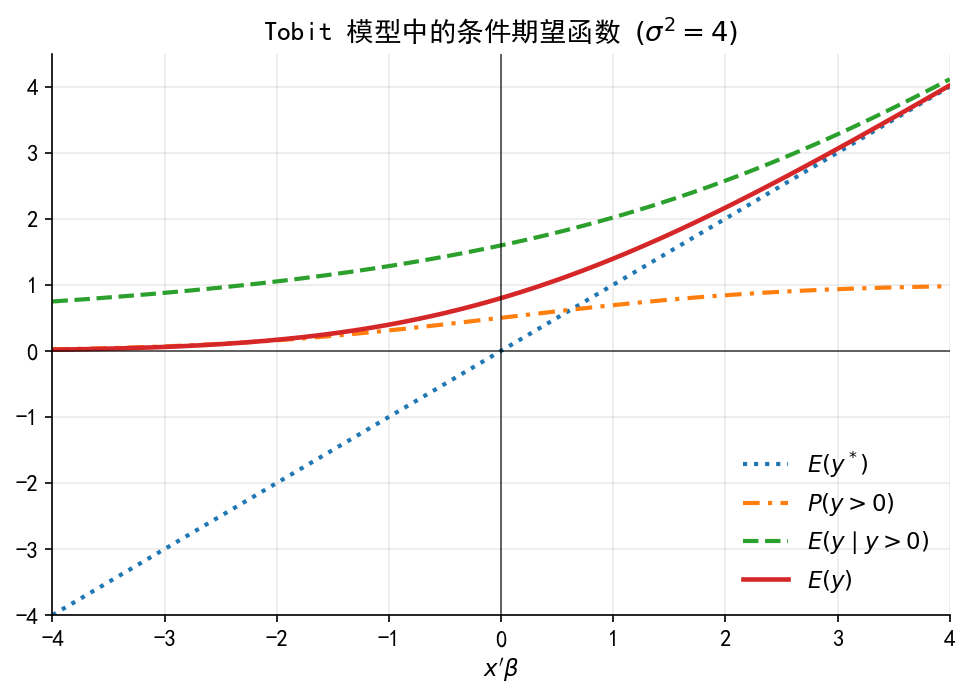

# ------------------------------------------------------------ # 15. 图 A3:Tobit 模型中的条件期望函数 # ------------------------------------------------------------ = np.linspace(- 4 , 4 , 800 )= 2.0 = xb_grid / sigma= norm.cdf(a)= imr_lower_tail(a)= xb_grid= Phi= xb_grid + sigma * lam= Phi * Ey_pos= plt.subplots(figsize= (6.6 , 4.8 ))= 2.0 ,= ":" ,= r"$E(y^*)$" = 2.0 ,= (0 , (4 , 2 , 1 , 2 )),= r"$P(y>0)$" = 2.0 ,= "--" ,= r"$E(y\mid y>0)$" = 2.2 ,= "-" ,= r"$E(y)$" - 4 , 4 )- 4 , 4.5 )r"$x'\beta$" )"" )r"Tobit 模型中的条件期望函数 $(\sigma^2=4)$" )= False , loc= "lower right" )"limit_dep_tobit_fig09_truncnormal_expectation" )

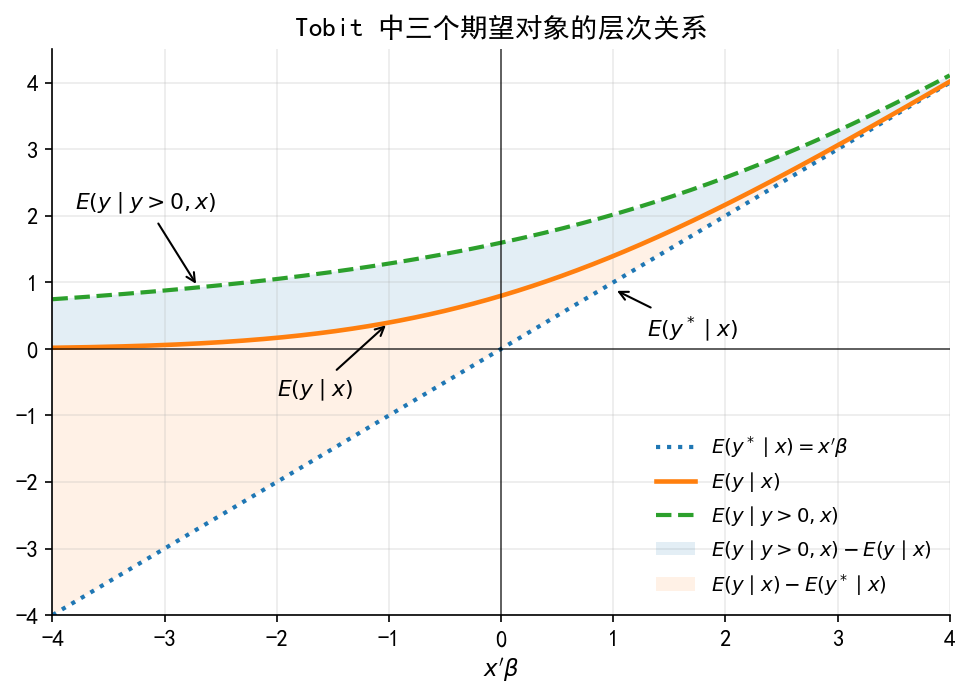

# ------------------------------------------------------------ # 16. 图 A4:Tobit 条件期望的层次关系 # ------------------------------------------------------------ = plt.subplots(figsize= (6.6 , 4.8 ))= 2.0 ,= ":" ,= r"$E(y^*\mid x)=x'\beta$" = 2.2 ,= "-" ,= r"$E(y\mid x)$" = 2.0 ,= "--" ,= r"$E(y\mid y>0,x)$" # 用淡色区域强调三类期望的层次差异。 = 0.12 ,= r"$E(y\mid y>0,x)-E(y\mid x)$" = Ey >= Ey_star,= 0.10 ,= r"$E(y\mid x)-E(y^*\mid x)$" - 4 , 4 )- 4 , 4.5 )r"$x'\beta$" )"" )"Tobit 中三个期望对象的层次关系" )r"$E(y\mid y>0,x)$" ,= (- 2.7 , Ey_pos[np.argmin(np.abs (xb_grid + 2.7 ))]),= (- 3.8 , 2.1 ),= dict (arrowstyle= "->" , linewidth= 1.0 ),= 10.5 r"$E(y\mid x)$" ,= (- 1.0 , Ey[np.argmin(np.abs (xb_grid + 1.0 ))]),= (- 2.0 , - 0.7 ),= dict (arrowstyle= "->" , linewidth= 1.0 ),= 10.5 r"$E(y^*\mid x)$" ,= (1.0 , 0.9 ),= (1.3 , 0.2 ),= dict (arrowstyle= "->" , linewidth= 1.0 ),= 10.5 = False , loc= "lower right" , fontsize= 9.5 )"limit_dep_tobit_fig09_truncnormal_expectationA" )

附录:旧版概念图的保留与更新

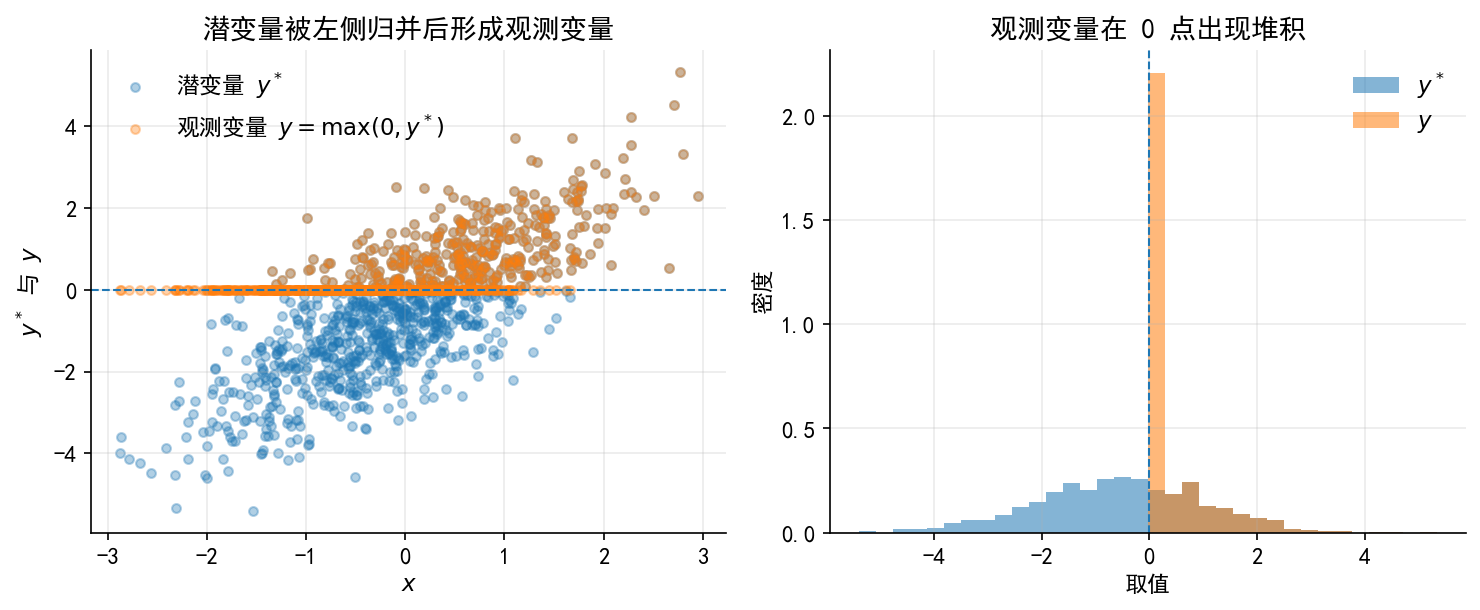

下面几张图保留自旧版 04_codes.ipynb 的设计。它们的作用是先用最简单的图形说明 Tobit 的基本观测机制:潜变量可以连续变化,但观测变量在 0 点出现堆积。

这些图与企业信贷主案例并不冲突。主案例用贷款金额解释 \(B_i^*\) 的经济含义;这里的图则用于帮助初学者从图形上理解“潜变量—观测变量—0 点堆积”的关系。

# ------------------------------------------------------------ # 17. 保留旧版图 1:潜变量 y* 与观测变量 y 的关系 # ------------------------------------------------------------ = np.random.default_rng(20260428 )= 1000 = rng_old.normal(0 , 1 , n)= rng_old.normal(0 , 1 , n)# 潜变量:可理解为潜在净收益、潜在需求强度或潜在净借款需求 = - 0.5 + 1.2 * x + u# 观测变量:当潜变量小于等于 0 时,只能观察到 y=0 = np.maximum(0 , y_latent)= plt.subplots(1 , 2 , figsize= (10 , 4.2 ))# 左图:潜变量与观测变量 0 ].scatter(x, y_latent, alpha= 0.35 , s= 18 , label= r"潜变量 $y^*$" )0 ].scatter(x, y_obs, alpha= 0.35 , s= 18 , label= r"观测变量 $y=\max(0,y^*)$" )0 ].axhline(0 , linestyle= "--" , linewidth= 1 )0 ].set_xlabel(r"$x$" )0 ].set_ylabel(r"$y^*$ 与 $y$" )0 ].set_title("潜变量被左侧归并后形成观测变量" )0 ].legend(frameon= False )# 右图:分布对比 = np.linspace(min (y_latent.min (), y_obs.min ()), max (y_latent.max (), y_obs.max ()), 35 )1 ].hist(y_latent, bins= bins, alpha= 0.55 , density= True , label= r"$y^*$" )1 ].hist(y_obs, bins= bins, alpha= 0.55 , density= True , label= r"$y$" )1 ].axvline(0 , linestyle= "--" , linewidth= 1 )1 ].set_xlabel("取值" )1 ].set_ylabel("密度" )1 ].set_title("观测变量在 0 点出现堆积" )1 ].legend(frameon= False )"./figs/limit_dep_tobit_fig01_latent_observed.png" , dpi= 300 , bbox_inches= "tight" )"./figs/limit_dep_tobit_fig01_latent_observed.svg" , bbox_inches= "tight" )

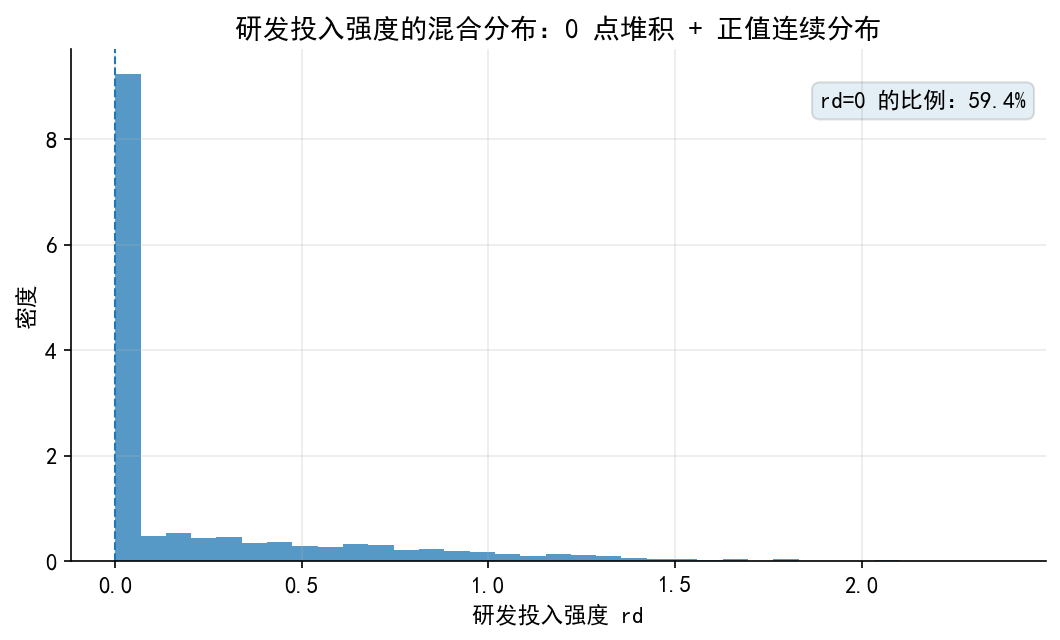

# ------------------------------------------------------------ # 18. 保留旧版图 2-3:研发投入强度中的 0 点堆积 # ------------------------------------------------------------ = 2500 # 企业规模:可理解为标准化后的 log(总资产) = rng_old.normal(0 , 1 , n)# 现金持有:为了简化,生成一个 0 到 1 之间的变量 = rng_old.beta(2.2 , 5.0 , n)# 资产负债率:0 到 1 之间 = rng_old.beta(2.3 , 3.0 , n)# 成长性和盈利能力:允许出现少量负值 = rng_old.normal(0.08 , 0.22 , n)= rng_old.normal(0.05 , 0.08 , n)# 随机扰动 = 0.65 = rng_old.normal(0 , sigma_true_rd, n)# 潜在研发投入净收益或潜在研发投入强度 # 经济含义: # - size 越大,研发项目吸收能力越强; # - cash 越高,内部融资约束越弱; # - lev 越高,债务约束越强; # - growth 和 profit 越高,研发投入动机越强。 = (- 0.45 + 0.35 * size+ 1.20 * cash- 0.55 * lev+ 0.75 * growth+ 1.10 * profit+ u# 观测到的研发投入强度:左侧归并于 0 = np.maximum(0 , rd_latent)= pd.DataFrame({"rd" : rd,"rd_latent" : rd_latent,"size" : size,"cash" : cash,"lev" : lev,"growth" : growth,"profit" : profit"./data/tobit_rd_sim.csv" , index= False , encoding= "utf-8-sig" )= (df_rd["rd" ] == 0 ).mean()print (f"样本量: { len (df_rd)} " )print (f"rd=0 的比例: { zero_share_rd:.2%} " )# 图 2:研发投入强度的分布 = plt.subplots(figsize= (7.2 , 4.4 ))"rd" ], bins= 35 , alpha= 0.75 , density= True )0 , linestyle= "--" , linewidth= 1 )"研发投入强度 rd" )"密度" )"研发投入强度的混合分布:0 点堆积 + 正值连续分布" )= f"rd=0 的比例: { zero_share_rd:.1%} " 0.98 , 0.92 , txt, transform= ax.transAxes, ha= "right" , va= "top" ,= dict (boxstyle= "round,pad=0.35" , alpha= 0.12 )"./figs/limit_dep_tobit_fig02_rd_distribution.png" , dpi= 300 , bbox_inches= "tight" )"./figs/limit_dep_tobit_fig02_rd_distribution.svg" , bbox_inches= "tight" )# 图 3:归并点附近的数据特征 = plt.subplots(figsize= (7.2 , 4.4 ))# 对 rd=0 的点做轻微纵向扰动,避免完全重叠 = rng_old.normal(0 , 0.01 , len (df_rd))= df_rd["rd" ] + np.where(df_rd["rd" ] == 0 , jitter, 0 )"cash" ], rd_jitter, s= 16 , alpha= 0.35 )0 , linestyle= "--" , linewidth= 1 )"现金持有 cash" )"研发投入强度 rd" )"现金持有与研发投入强度:0 点堆积清晰可见" )"./figs/limit_dep_tobit_fig03_censoring_pattern.png" , dpi= 300 , bbox_inches= "tight" )"./figs/limit_dep_tobit_fig03_censoring_pattern.svg" , bbox_inches= "tight" )

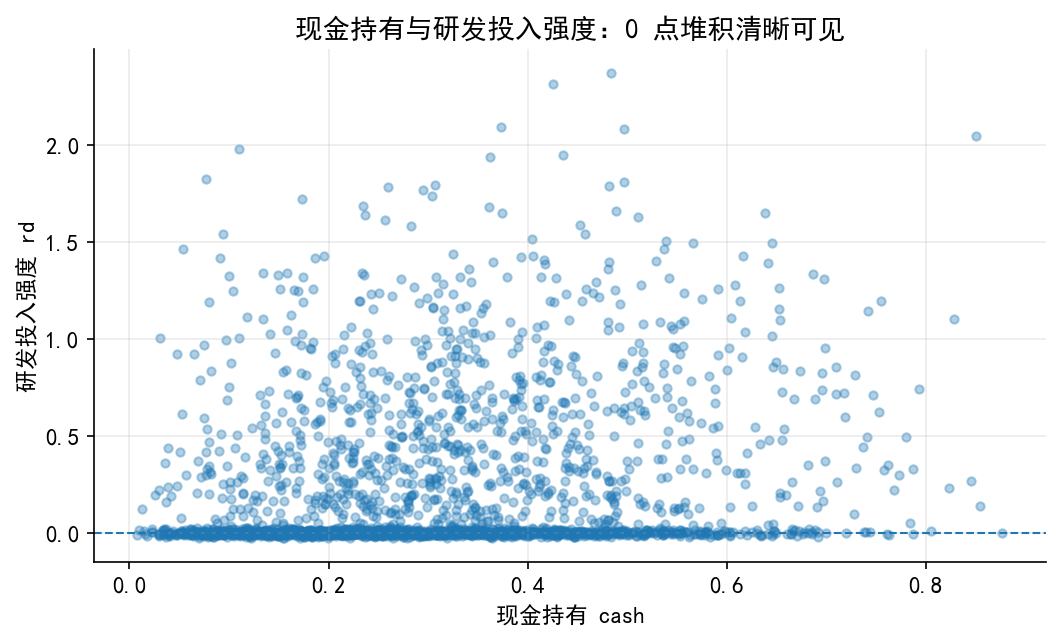

样本量: 2500

rd=0 的比例: 59.44%