import pandas as pd

# 读取 CSV 文件——最常用的格式

df = pd.read_csv('./data/irm_QA_byd.csv')

# 读取 Excel 文件

# sheet_name 可以是 sheet 名称(字符串)或序号(整数,从 0 开始)

df = pd.read_excel('./data/China_province_GDP-1952-2024.xls', sheet_name='Sheet1')

# 读取 Stata 数据文件(.dta 格式)

# 做经济学研究时常见,许多学术数据集都是 .dta 格式

df = pd.read_stata('./data/mroz.dta')7 金融数据获取

做金融分析,数据是一切的起点。听起来像废话,但很多人在这一步就卡住了——不知道数据在哪里,不知道怎么拿,好不容易拿到了,又不知道从哪里开始看。

这一章就是要解决这些问题。我们不追求介绍所有数据源,而是选出几个覆盖面广、免费易用、在业界真正用得上的工具,配套完整的代码示例,让你能够直接上手。

本章的主线是:找到数据 → 读进 Python → 看清结构 → 画图确认。每一节都遵循这个逻辑。

| 节次 | 内容 | 核心工具 |

|---|---|---|

| Sec 1 | 数据在哪里?——数据源概览 | — |

| Sec 2 | 数据文件的读取 | pandas |

| Sec 3 | API 是什么? | — |

| Sec 4 | 国内金融数据:akshare | akshare |

| Sec 5 | 全球宏观历史数据:GMD | pandas |

| Sec 6 | 国际宏观数据:世界银行 | worldbankdata |

| Sec 7 | 美联储数据:FRED(选修) | fredapi |

| Sec 8 | 数据平台与手动下载 | — |

运行环境说明

本章所有代码均基于 Anaconda 环境,涉及的数据接口全部免费开放,无需付费订阅。 如果你还没有配置好 Anaconda,请先参考第一章的环境配置说明。

7.1 数据在哪里?

在开始写代码之前,先花一点时间弄清楚:做金融分析,数据到底从哪来?

7.1.1 金融数据的现实格局

如果你将来进入投行、基金或券商的研究部门,第一件事大概是申请 Wind(万得) 的账号。Wind 是国内金融行业的标配数据终端,覆盖 A 股、债券、衍生品、宏观经济等几乎所有品种,数据质量高、更新及时,但价格也很贵——机构订阅费通常是每年数万元起。Bloomberg 在国际市场上扮演同样的角色,费用更高。

对于在校学生来说,CSMAR(国泰安数据库)是更现实的选择。中山大学校园网用户可以免费访问 CSMAR,它覆盖了 A 股的股票、财务、公司治理等主要数据,是国内学术研究最常用的金融数据库之一。

但即便没有 Wind 和 CSMAR,做金融分析也不是无路可走。近些年,一批免费的开源 Python 数据接口发展得相当成熟,能够满足大多数学习和研究场景的需求。本章的重点就是这些免费工具。

7.1.2 四类数据来源

把金融数据的来源归纳一下,大致有四类:

第一类:商业数据库。 Wind、Bloomberg、CSMAR、Refinitiv 等。数据质量最高,覆盖最全,自动更新,是业界标准。缺点是需要机构账号,个人使用成本很高。在学期间最好充分利用学校提供的访问权限。

第二类:开源 Python 数据接口。 以 akshare 为代表,另有 yfinance、tushare、baostock 等。这类工具将各大财经网站(东方财富、新浪财经等)的公开数据封装成统一的 Python 接口,免费使用,涵盖 A 股、期货、债券、宏观、加密货币等主要品种。虽然数据质量不如商业数据库,但对于学习和大多数研究来说已经足够了。本章重点介绍 akshare,它是目前最全面、更新最及时的免费金融数据接口。

第三类:国际官方机构 API。 世界银行、IMF、美联储 FRED、OECD 等机构都提供了官方的数据接口,免费开放,数据权威,特别适合做跨国宏观研究。世界银行覆盖 200 多个国家的经济发展指标,FRED 则是研究美国经济和金融市场绕不开的数据来源。

第四类:数据平台与学术数据库。 Kaggle 是机器学习竞赛平台,上面有大量整理好的金融数据集,非常适合课程作业选题。如果你在做论文,Harvard Dataverse、ICPSR 等学术数据库中存有大量顶刊论文使用过的数据,可以直接下载复现。

7.1.3 常用数据源汇总

下表列出了本课程会涉及的主要数据来源,供日后查阅参考:

国内金融与经济数据

| 数据源 | 主要数据类型 | 获取方式 | 备注 |

|---|---|---|---|

| CSMAR | A股/财务/宏观 | 手动下载 / API | 中大校园网免费 |

| akshare | A股/期货/债券/宏观 | Python API | 开源免费 |

| tushare | A股/宏观/财务 | Python API | 开源免费,需注册 |

| baostock | A股/财务 | Python API | 开源免费,数据较全 |

| 国家统计局 | 宏观经济指标 | 手动下载 | 官方数据,格式需整理 |

| 中国人民银行 | 货币金融数据 | 手动下载 | M2、利率、汇率等 |

国际宏观与金融数据

| 数据源 | 主要数据类型 | 获取方式 | 备注 |

|---|---|---|---|

| World Bank | 跨国宏观经济 | Python API | 覆盖 200+ 国家 |

| FRED | 美国宏观/金融 | Python API | 需免费申请 API Key |

| GMD | 全球宏观(历史深度) | CSV 下载 | 覆盖 1086 年至今 |

| yfinance | 美股/港股/加密货币 | Python API | 开源免费 |

学术数据与机器学习数据集

| 数据源 | 说明 |

|---|---|

| Kaggle | 机器学习竞赛数据集,适合课程作业选题 |

| Harvard Dataverse | 顶级期刊(AER、QJE、JF 等)论文复现数据 |

| ICPSR | 密歇根大学社会科学数据档案库 |

| Replication WIKI | 经济学论文复现项目列表,包含数据链接 |

| EJD, Sebastian Kranz | 13000+ 篇经济金融论文的复现数据和代码 |

| UCI ML Repository | 经典机器学习数据集仓库 |

论文复现数据:比你想象的更有用

很多同学做论文时苦于找不到合适的数据。其实,几乎所有在 AER、QJE、JPE、JF、JFE 等顶刊发表的论文,作者都会将使用的数据和代码上传到期刊配套的数据库中,供读者下载和复现。

这些数据不仅质量高,而且往往已经经过了严格的清洗和整理,是很好的分析素材。如果你对某篇论文的研究问题有兴趣,直接下载它的数据来做延伸分析,往往比从头收集数据省力得多。

详细的论文复现数据网站列表,参见:连享会 No.232:论文重现复现网站大全。

7.2 数据文件的读取

有些数据不需要写代码调接口,直接从网站下载一个文件就行。无论是从 CSMAR 下载的 A 股数据、国家统计局导出的宏观指标,还是 Kaggle 上的比赛数据集,最终都是以某种文件格式落在你的硬盘上。这一节介绍如何把它们读进 Python。

pandas 是 Python 数据分析的核心库,针对几乎所有常见的表格格式都提供了对应的读取函数:pd.read_csv()、pd.read_excel()、pd.read_stata() 等。用法十分相近——告诉它文件在哪,它就能把数据读成一个 DataFrame 返回给你,后续的分析都在 DataFrame 上进行。

7.2.1 先想清楚:用 CSV 还是 xlsx?

在实际工作中,你会不断地在 .csv 和 .xlsx 之间做选择。很多人习惯用 Excel,但在 Python 数据分析的场景里,优先选择 .csv 是更专业的实践。原因有三:

第一,速度。.csv 是纯文本格式,Python 读取时不需要解析任何格式信息,速度远快于 .xlsx。数据量小的时候感觉不出来,但对于十万行以上的数据,这个差距会非常明显。

第二,兼容性。.csv 不依赖任何软件,任何文本编辑器都能打开,跨平台、跨语言通用。.xlsx 格式相对复杂,有时不同版本的库读出的结果会有细微差别,在团队协作或自动化流程中容易出问题。

第三,简单即可靠。.xlsx 的多 Sheet、单元格格式、公式等功能在数据分析过程中几乎用不到。功能越复杂,出问题的可能性越大。

当然,.xlsx 也有它的用武之地——当你需要把分析结果整理成报告给领导或客户看时,Excel 的格式功能很有价值。但在分析过程中的数据存储,统一用 .csv 就好。

因此,如果你从 Wind 或 CSMAR 下载数据时有格式选项,请选 .csv。

7.2.2 读取本地文件

最基本的场景:文件已经下载到本地,用 pandas 读进来。

路径问题是初学者最常见的报错来源。上面的代码假设你的工作目录下有一个 data 文件夹,文件放在里面。如果出现「文件找不到」的报错,先用下面的代码确认当前工作目录在哪:

import os

# 查看当前工作目录

print(os.getcwd())

# 如果需要,切换到你的项目目录

# Windows 路径用双反斜杠,或者在字符串前加 r(raw string)

# os.chdir(r'D:\projects\finance_analysis')7.2.3 在线读取数据

很多数据集直接存放在网络上,尤其是 GitHub 上的公开数据。pd.read_csv() 可以直接接受一个 URL 作为路径参数,省去先下载、再读取的步骤——这在教学环境里非常方便,大家可以运行同一段代码,读取同一份数据,无需提前分发文件。

需要注意的是,如果是 GitHub 上的文件,要使用原始文件(Raw)的链接,而不是 GitHub 页面的链接。在 GitHub 上打开文件后,点击右上角的 “Raw” 按钮,复制地址栏中的 URL 即可。两者的区别很直观:页面链接以 github.com 开头,而 Raw 链接以 raw.githubusercontent.com 开头。

import pandas as pd

# 使用 GitHub raw 链接直接读取 CSV,无需下载到本地

url = "https://raw.githubusercontent.com/lianxhcn/ds_data/main/Chinese_resume/Chinese_resume_data.csv"

df = pd.read_csv(url)

print(f'数据规模:{df.shape[0]} 行 × {df.shape[1]} 列')

df.head(3)7.2.4 在线读取 .dta 文件:一个常见的坑

pd.read_stata() 理论上也支持直接传入 URL,但实际使用中经常出问题。原因在于,pd.read_stata() 本身并不处理 HTTP 请求的细节——它不会模拟浏览器的请求头,也无法应对服务器返回的各种非标准响应。一旦服务器拒绝了这个「非浏览器式」的访问请求,读取就会失败,而且报错信息往往让人摸不着头脑。

更稳健的做法是:先用 requests 库手动发送 HTTP 请求下载文件内容,再用 BytesIO 把字节流包装成一个类似文件对象的东西,最后传给 pd.read_stata()。这样可以完全控制请求过程,灵活处理各种情况。

from io import BytesIO

import requests

import pandas as pd

url = 'https://www.stata-press.com/data/r17/auto.dta'

# 设置 User-Agent,模拟浏览器访问,大多数服务器不会拒绝这种请求

headers = {'User-Agent': 'Mozilla/5.0'}

# 发送 GET 请求,timeout=30 表示超过 30 秒无响应则放弃

resp = requests.get(url, headers=headers, timeout=30)

# 如果服务器返回错误(如 404 Not Found、403 Forbidden),

# raise_for_status() 会直接抛出异常,便于快速定位问题

resp.raise_for_status()

# BytesIO 把字节内容包装成「文件对象」

# pd.read_stata 就能像读取本地文件一样正常工作了

df = pd.read_stata(BytesIO(resp.content))

df.head(3)这个「requests.get + BytesIO + pd.read_xxx」的组合是在线读取各类二进制格式文件的通用模式,不局限于 .dta。以后遇到 .xlsx、.parquet 等格式在线读取出问题时,同样可以用这个思路来解决。

7.2.5 数据读入后:先看清楚再动手

数据读进来了,很多人的第一反应是马上开始分析。但这往往是个坏习惯——如果数据本身有问题(格式读错了、日期列被识别成字符串、某些行莫名其妙是 NaN),在没有察觉的情况下继续分析,最终得到的结果很可能是错的,而且很难发现错在哪里。

花三分钟先看清楚数据,能帮你避免大量后续的麻烦。以下四个命令构成一套标准的数据探查流程,每次读入新数据时都建议执行一遍:

# 沿用上面读入的 auto 数据集

# 第一步:数据规模——有多少行、多少列?

# 这是最基础的检查,确认数据没有在读取过程中丢失行或列

print(df.shape)# 第二步:数据长什么样——前几行有什么内容?

# 这一步让你直观看到数据结构,判断读取是否符合预期

df.head(5)# 第三步:变量类型和缺失情况

# 重点看两件事:

# 1. dtype 列:类型有没有识别错误?(如日期被识别为 object)

# 2. Non-Null Count 列:每个变量有多少非缺失值?

df.info()# 第四步:数值分布——范围是否合理?有没有明显的异常值?

# 比如某个「年龄」变量最小值是 -999,十有八九是缺失值的代码,需要处理

df.describe().round(2)这四步的顺序有其内在逻辑:先知道「有多少」,再看「长什么样」,接着确认「类型和完整性」,最后检查「数值是否合理」。每一步都有可能暴露出问题。

如果需要聚焦到部分变量,可以先做筛选再调用 describe(),还能指定只显示你关心的统计量:

# 只看感兴趣的变量,只显示需要的统计量

vars_to_check = ['price', 'mpg', 'weight', 'length']

stats_to_show = ['count', 'mean', 'std', 'min', 'max']

df[vars_to_check].describe().loc[stats_to_show].round(2)

AI 提示词:数据读取与探查

遇到格式不熟悉的文件,或者不确定如何处理路径、编码等问题,可以把文件情况描述给 AI,让它生成代码:

我有一个

[文件名及格式,如 stock_data.csv]文件,存放路径为[路径]。请帮我写一段 Python 代码,使用 pandas 读取这个文件,完成以下数据探查:(1) 输出数据的行列数;(2) 展示前 5 行;(3) 检查各变量的类型和缺失值情况;(4) 输出数值型变量的描述性统计(保留 2 位小数)。请加上简洁的中文注释,代码适配 Anaconda 环境。

中文乱码是读取国内数据时最常见的问题之一。如果出现乱码,可以补充说明,让 AI 帮你尝试 utf-8、gbk、gb2312 三种编码(中文数据文件最常见的三种)。

7.3 通过 API 获取数据

7.3.1 为何要通过 API 获取数据?

从网站手动下载文件,虽然简单,但有明显的局限:数据是静态的,下载之后就不再更新;如果需要不同时间段、不同股票的数据,就要反复操作,效率很低。

更好的方式是通过 API(Application Programming Interface,应用程序编程接口) 直接从数据源实时获取数据。

API 的工作原理:像“扫码点餐”一样简单

API 是数据提供方开放的一个 “数据窗口” 或 “点餐系统”。它定义了一套标准规则,让你的程序能够方便、安全地从远程获取所需的数据或服务,而无需了解对方复杂的内部系统。

一个完整的 API 调用过程,就像一次餐厅扫码点餐:

| 步骤 | 扫码点餐场景 | API 对应概念 | 说明与参数示例 |

|---|---|---|---|

| 1. 找到入口 | 扫描5号桌的二维码,进入点餐页面。 | Endpoint (端点) | API的特定网址(URL),即数据的“获取地址”。 |

| 2. 表明身份 | 出示会员卡(或登录账户)。 | API Key (密钥) | 一串用于身份验证的唯一字符串,证明你有权访问数据。 |

| 3. 提出请求 | 勾选菜品、选择口味、点击提交。 | Request (请求) | 你的程序向服务器发出的“我要数据”的指令。 |

| 4. 说明要求 | 菜品:酸菜鱼,口味:微辣,不要香菜。 | Parameters (参数) | 附加在请求中的具体条件,用于精确筛选数据。 |

| 5. 接收结果 | 厨师做好菜,服务员将酸菜鱼端到你桌上。 | Response (响应) | 服务器处理请求后,返回给你的结构化数据包(通常是JSON格式)。 |

用代码表示这个“点餐请求”可能如下:

# 这是一个类比,并非真实API代码

api_request = {

"endpoint": "https://api.restaurant.com/order",

"api_key": "your_secret_key_12345",

"parameters": {

"table_number": 5,

"dish": "酸菜鱼",

"spiciness": "微辣",

"no_coriander": True

}

}

# 发送这个请求后,你将收到一份做好的“酸菜鱼”(数据)。通过上面的例子,我们可以理解为何要用 API 获取数据:

- 实时动态:数据直接来自源头,是最新状态。

- 高效自动:无需手动重复下载,可集成到代码中自动运行。

- 精准灵活:通过参数自由定制所需数据的内容、范围和时间频率。

简言之,API 将复杂的后台数据服务,封装成一个简单的、菜单式的接口。你只需要发送一个格式规范的「订单」(请求),就能坐等接收打包好的「菜品」(数据)。

7.3.2 金融数据 API 的通用调用流程

不同数据源的 API 在细节上各有差异,但调用逻辑基本一致,可以归纳为四步:

① 安装并导入对应的 Python 库

② 指定参数:想要什么数据、哪个时间段、哪个国家/股票……

③ 调用函数,发送请求

④ 接收返回的 DataFrame,开始分析以后你会发现,不管是 akshare、世界银行 API,还是 FRED,代码结构都是这个样子,只是函数名和参数不同而已。理解了这个通用模式,学任何新的数据接口都会很快上手。

免费 API 的使用限制

免费开放的 API 一般有两类限制需要注意:

一是访问频率限制。大多数 API 不允许短时间内发送太多请求,否则会被暂时封禁。在实际使用中,如果需要批量获取大量股票的数据,最好在循环中加入适当的等待时间(如 time.sleep(0.5))。

二是数据用途限制。以 akshare 为例,其官方声明数据”仅限于学术研究用途”,不构成任何投资建议。在课程和研究中使用完全没有问题,但需要了解这一边界。

7.5 全球宏观历史数据:GMD

7.5.1 为什么需要 GMD?

世界银行、IMF 等国际机构虽然提供了覆盖面广的宏观数据,但它们的历史深度有限——大多数指标只能追溯到 1960 年代。如果你想研究大萧条对各国经济的冲击、两次世界大战之间的贸易格局变化,或者更长周期的经济发展规律,这些数据库就显得捉襟见肘了。

全球宏观数据库(Global Macro Database,GMD) 就是为了填补这个空白而生的。它由普林斯顿大学 Müller 教授团队开发,整合了来自 32 个主要国际组织和 78 个历史数据集的资料,构建了一个覆盖 243 个国家、46 个宏观变量的年度时间序列数据库,时间跨度从 1086 年延续至 2024 年,并包含对 2025-2030 年的预测。

更难得的是,GMD 完全开源免费,且团队承诺持续更新。

扩展阅读

连小白, 2025, GMD:最新全球宏观数据库-243个国家46个宏观变量, 连享会 No.1559.

7.5.2 GMD 涵盖哪些变量?

GMD 的 46 个变量覆盖了宏观经济分析的主要维度,常用的包括:

| 变量名 | 含义 |

|---|---|

gdp |

GDP(本币) |

gdp_USD |

GDP(美元) |

gdppc |

人均 GDP |

inf |

通货膨胀率(%) |

unemp |

失业率(%) |

inv_GDP |

投资占 GDP 比重(%) |

govexp_GDP |

政府支出占 GDP 比重(%) |

exports_GDP |

出口占 GDP 比重(%) |

imports_GDP |

进口占 GDP 比重(%) |

exports |

出口总额(本币) |

USDfx |

对美元汇率 |

debt_GDP |

政府债务占 GDP 比重(%) |

完整变量列表和定义请参考 GMD 官方网站 或数据文件中的 variable 列。

7.5.3 获取数据

GMD 的获取方式很简单:直接从官网下载一个 CSV 文件,一次性拿到全部数据,之后从本地读取即可。文件约 9MB,下载需要十几秒钟。

import pandas as pd

import os

# ── 第一次运行:从官网下载数据并保存到本地 ──────────────

# 文件约 9MB,下载需要 10-15 秒,请耐心等待

# 下载完成后,后续运行只需从本地读取,无需重复下载

url = "https://www.globalmacrodata.com/GMD.csv"

# 如果本地还没有这个文件,就下载并保存

if not os.path.exists("data/GMD.csv"):

os.makedirs("data", exist_ok=True)

print("正在从官网下载 GMD 数据,请稍候...")

data = pd.read_csv(url)

data.to_csv("data/GMD.csv", index=False)

print(f"下载完成,已保存到 data/GMD.csv")

else:

print("本地文件已存在,直接读取")

# ── 从本地读取 ───────────────────────────────────────────

data = pd.read_csv("data/GMD.csv")

print(f"数据规模:{data.shape[0]} 行 × {data.shape[1]} 列")

print(f"国家数量:{data['ISO3'].nunique()} 个")

print(f"年份范围:{data['year'].min()} - {data['year'].max()}")

data.head(3)正在从官网下载 GMD 数据,请稍候...

下载完成,已保存到 data/GMD.csv

数据规模:56850 行 × 78 列

国家数量:240 个

年份范围:1086.0 - 2030.0| countryname | ISO3 | id | year | nGDP | nGDP_USD | rGDP | rGDP_pc | rGDP_USD | deflator | ... | CurrencyCrisis | BankingCrisis | CA_USD | govdebt | govdef | govexp_GDP | govrev_GDP | govtax_GDP | rGDP_pc_USD | income_group | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 0 | Aruba | ABW | ABW | 1960.0 | NaN | NaN | NaN | NaN | NaN | NaN | ... | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | High income |

| 1 | Aruba | ABW | ABW | 1961.0 | NaN | NaN | NaN | NaN | NaN | NaN | ... | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | High income |

| 2 | Aruba | ABW | ABW | 1962.0 | NaN | NaN | NaN | NaN | NaN | NaN | ... | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | High income |

3 rows × 78 columns

数据的基本结构是长面板格式(long panel):每一行代表某个国家在某一年的观测值,国家用 ISO3 代码标识(如 CHN 代表中国,USA 代表美国),年份存放在 year 列,其余列是各宏观变量的值。

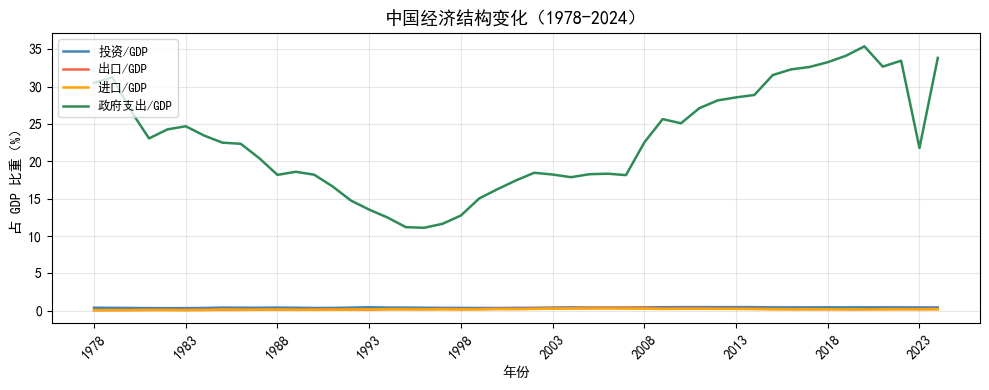

7.5.4 示例一:中国经济结构变化(1978-2024)

改革开放以来,中国经济结构发生了深刻变化。投资驱动、出口导向是过去几十年的显著特征,近年来则逐渐转向消费和内需。我们用 GMD 数据来直观展示这一演变过程。

import matplotlib.pyplot as plt

# 图片中正常显示中文

plt.rcParams['font.sans-serif'] = ['SimHei'] # 设置中文字体为 SimHei(黑体)

plt.rcParams['axes.unicode_minus'] = False # 解决负号显示问题

# 屏蔽 warnings

import warnings

warnings.filterwarnings("ignore")

# 筛选中国数据,截取改革开放以来的样本

china = data[data["ISO3"] == "CHN"].copy()

china = china[(china["year"] >= 1978) & (china["year"] <= 2024)]

# 关注四个结构性指标

vlist = ["inv_GDP", "exports_GDP", "imports_GDP", "govexp_GDP"]

labels = ["投资/GDP", "出口/GDP", "进口/GDP", "政府支出/GDP"]

colors = ["steelblue", "tomato", "orange", "seagreen"]

fig, ax = plt.subplots(figsize=(10, 4))

for var, label, color in zip(vlist, labels, colors):

ax.plot(china["year"], china[var], label=label, color=color, linewidth=1.8)

ax.set_title("中国经济结构变化(1978-2024)", fontsize=13)

ax.set_xlabel("年份")

ax.set_ylabel("占 GDP 比重(%)")

ax.set_xticks(range(1978, 2025, 5))

ax.tick_params(axis='x', rotation=45)

ax.legend(loc="upper left", fontsize=9)

ax.grid(True, alpha=0.3)

plt.tight_layout()

plt.show()

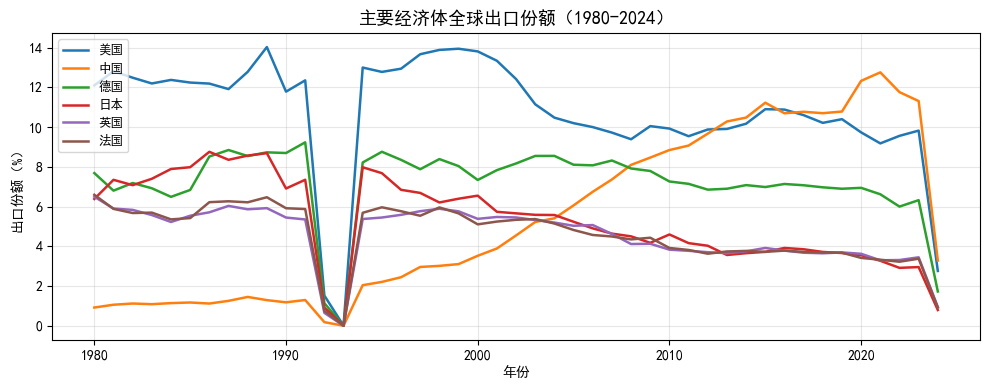

7.5.5 示例二:主要经济体出口份额变化(1980-2024)

这个例子展示了一个稍复杂一点的数据处理流程:先构造新变量(各国出口额的全球占比),再做多国对比图。这是宏观经济研究中很常见的分析思路。

import matplotlib.pyplot as plt

import matplotlib as mpl

# 将出口转换为美元计价(原始数据是本币)

data_ex = data.copy()

data_ex["exports_USD"] = data_ex["exports"] / data_ex["USDfx"]

# 剔除部分数据质量存疑的国家

bad_countries = ["MMR", "SLE", "ROU", "ZWE", "POL", "YUG"]

data_ex = data_ex[~data_ex["ISO3"].isin(bad_countries)]

# 计算每年各国出口占全球总出口的份额

data_ex = data_ex[["ISO3", "year", "exports_USD"]].dropna()

data_ex = data_ex.query("1980 <= year <= 2024")

data_ex["total_exports"] = data_ex.groupby("year")["exports_USD"].transform("sum")

data_ex["export_share"] = data_ex["exports_USD"] / data_ex["total_exports"] * 100

# 选取主要经济体

focus = ["USA", "CHN", "DEU", "JPN", "GBR", "FRA"]

label_map = {"USA": "美国", "CHN": "中国", "DEU": "德国",

"JPN": "日本", "GBR": "英国", "FRA": "法国"}

df_plot = data_ex[data_ex["ISO3"].isin(focus)].copy()

# 绘图

fig, ax = plt.subplots(figsize=(10, 4))

for country in focus:

sub = df_plot[df_plot["ISO3"] == country].sort_values("year")

ax.plot(sub["year"], sub["export_share"],

label=label_map[country], linewidth=1.8)

ax.set_title("主要经济体全球出口份额(1980-2024)", fontsize=13)

ax.set_xlabel("年份")

ax.set_ylabel("出口份额(%)")

ax.legend(fontsize=9)

ax.grid(True, alpha=0.3)

plt.tight_layout()

plt.show()Exception ignored in: <function tqdm.__del__ at 0x0000025F228A2020>

Traceback (most recent call last):

File "c:\Users\Administrator\.conda\envs\dml050\Lib\site-packages\tqdm\std.py", line 1148, in __del__

self.close()

File "c:\Users\Administrator\.conda\envs\dml050\Lib\site-packages\tqdm\notebook.py", line 277, in close

self.disp(bar_style='danger', check_delay=False)

^^^^^^^^^

AttributeError: 'tqdm_notebook' object has no attribute 'disp'

AI 提示词:GMD 数据分析模板

以下提示词可以帮你快速生成针对任意国家和变量的分析代码:

你是 Python 数据分析助手。我已有一个名为 data 的 DataFrame,是 GMD 全球宏观数据库,包含 ISO3(国家代码)、year(年份)和若干宏观变量列。

请帮我完成:从 data 中筛选国家 [ISO3代码,如 USA],截取 [起始年份] 至 [结束年份] 的数据,绘制变量 [变量名,如 gdppc] 的时序折线图,图中包含标题、坐标轴标签、网格,x 轴每 5 年一个刻度。代码简洁,加中文注释。

7.6 国际宏观数据:世界银行 API

7.6.1 世界银行数据简介

世界银行(World Bank)维护着一个庞大的公开数据库,覆盖全球 200 多个国家和地区,涵盖经济增长、贫困、教育、医疗、环境等数十个领域,是做跨国比较研究最常用的数据来源之一。

与 GMD 不同,世界银行数据的获取方式是通过官方 API 实时查询,不需要预先下载整个数据库。Python 的 world_bank_data 库对这个 API 做了封装,用起来相当简洁。

pip install world-bank-data7.6.2 找到你需要的指标代码

调用世界银行 API 的关键是知道目标数据的指标代码(indicator code)。代码的格式类似 NY.GDP.PCAP.CD——这是人均 GDP(现价美元)的代码。

找指标代码有两个方法:

方法一:去世界银行官网 data.worldbank.org 搜索你想要的指标,打开数据页面后,URL 里就包含了指标代码。

方法二:用 Python 直接搜索。

!pip install world_bank_dataimport world_bank_data as wb

# 搜索包含 "GDP per capita" 的指标

results = wb.get_indicators(query="GDP per capita")

print(results[["name", "unit"]].head(10))Exception ignored in: <function tqdm.__del__ at 0x0000025F228A2020>

Traceback (most recent call last):

File "c:\Users\Administrator\.conda\envs\dml050\Lib\site-packages\tqdm\std.py", line 1148, in __del__

self.close()

File "c:\Users\Administrator\.conda\envs\dml050\Lib\site-packages\tqdm\notebook.py", line 277, in close

self.disp(bar_style='danger', check_delay=False)

^^^^^^^^^

AttributeError: 'tqdm_notebook' object has no attribute 'disp' name unit

id

1.0.HCount.1.90usd Poverty Headcount ($1.90 a day)

1.0.HCount.2.5usd Poverty Headcount ($2.50 a day)

1.0.HCount.Mid10to50 Middle Class ($10-50 a day) Headcount

1.0.HCount.Ofcl Official Moderate Poverty Rate-National

1.0.HCount.Poor4uds Poverty Headcount ($4 a day)

1.0.HCount.Vul4to10 Vulnerable ($4-10 a day) Headcount

1.0.PGap.1.90usd Poverty Gap ($1.90 a day)

1.0.PGap.2.5usd Poverty Gap ($2.50 a day)

1.0.PGap.Poor4uds Poverty Gap ($4 a day)

1.0.PSev.1.90usd Poverty Severity ($1.90 a day) 下表列出了一些常用的世界银行指标代码,供参考:

| 指标代码 | 含义 |

|---|---|

NY.GDP.PCAP.CD |

人均 GDP(现价美元) |

NY.GDP.MKTP.KD.ZG |

GDP 增长率(%) |

FP.CPI.TOTL.ZG |

CPI 通货膨胀率(%) |

SL.UEM.TOTL.ZS |

失业率(%,占劳动力) |

NE.EXP.GNFS.ZS |

出口占 GDP 比重(%) |

GC.DOD.TOTL.GD.ZS |

政府债务占 GDP 比重(%) |

SP.POP.TOTL |

总人口 |

7.6.3 获取数据:以人均 GDP 为例

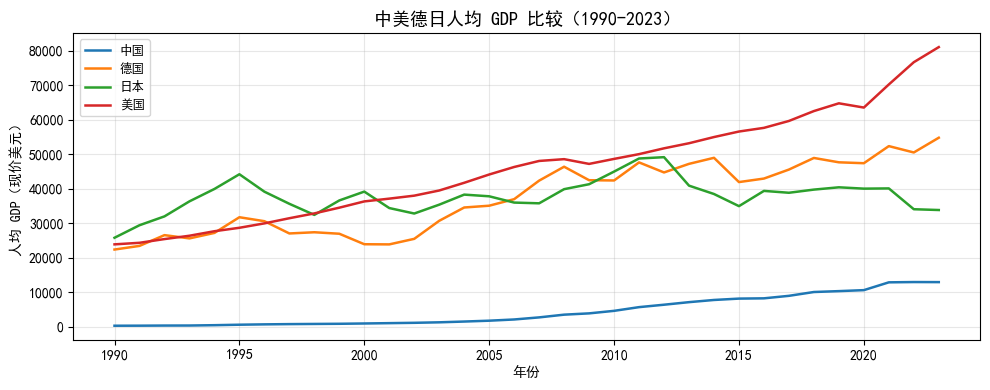

下面以获取中美德日四国 1990 年以来的人均 GDP 为例,演示完整的调用流程。

import world_bank_data as wb

import pandas as pd

# 指定国家(ISO2 代码)和指标代码

countries = ["CN", "US", "DE", "JP"] # 中国、美国、德国、日本

indicator = "NY.GDP.PCAP.CD" # 人均 GDP(现价美元)

date_range = "1990:2023" # 时间范围

# 调用 API 获取数据

df_raw = wb.get_series(

indicator,

country = countries,

date = date_range,

mrv = None # mrv=None 表示获取全部年份,否则只取最近 N 年

)

# 原始返回是 MultiIndex Series,转换为普通 DataFrame

df = df_raw.reset_index(name="gdppc")

df = df.rename(columns={"Country": "country", "Year": "year"})

# 某些版本会额外返回 Series 列,这里删除即可

if "Series" in df.columns:

df = df.drop(columns=["Series"])

df["year"] = df["year"].astype(int)

print(f"数据规模:{df.shape}")

df.head(8)数据规模:(136, 3)| country | year | gdppc | |

|---|---|---|---|

| 0 | China | 1990 | 318.503354 |

| 1 | China | 1991 | 334.130288 |

| 2 | China | 1992 | 367.822652 |

| 3 | China | 1993 | 378.939353 |

| 4 | China | 1994 | 475.677874 |

| 5 | China | 1995 | 612.680278 |

| 6 | China | 1996 | 713.337388 |

| 7 | China | 1997 | 786.743549 |

7.6.4 可视化:四国人均 GDP 对比

import matplotlib.pyplot as plt

country_labels = {"China": "中国", "United States": "美国",

"Germany": "德国", "Japan": "日本"}

fig, ax = plt.subplots(figsize=(10, 4))

for country, sub in df.groupby("country"):

sub = sub.sort_values("year").dropna(subset=["gdppc"])

label = country_labels.get(country, country)

ax.plot(sub["year"], sub["gdppc"], label=label, linewidth=1.8)

ax.set_title("中美德日人均 GDP 比较(1990-2023)", fontsize=13)

ax.set_xlabel("年份")

ax.set_ylabel("人均 GDP(现价美元)")

ax.legend(fontsize=9)

ax.grid(True, alpha=0.3)

plt.tight_layout()

plt.show()

7.6.5 拓展:同时获取多个指标

如果需要同时获取多个指标,可以循环调用,或者直接使用 wb.get_dataframe() 方法,它支持一次传入多个指标代码,返回宽格式 DataFrame,方便后续合并分析。

import world_bank_data as wb

import pandas as pd

# 一次获取多个指标

indicators = {

"NY.GDP.MKTP.KD.ZG" : "gdp_growth", # GDP 增长率

"FP.CPI.TOTL.ZG" : "inflation", # CPI 通胀率

"SL.UEM.TOTL.ZS" : "unemployment", # 失业率

}

frames = []

for code, name in indicators.items():

s = wb.get_series(code, country=["CN", "US"], date="2000:2023").reset_index(name=name)

s = s.rename(columns={"Country": "country", "Year": "year"})

# 某些版本会额外返回 Series 列,这里删除即可

if "Series" in s.columns:

s = s.drop(columns=["Series"])

s["year"] = s["year"].astype(int)

frames.append(s)

# 合并所有指标到一张宽表

from functools import reduce

df_wide = reduce(lambda a, b: pd.merge(a, b, on=["country", "year"], how="outer"), frames)

print(df_wide.shape)

df_wide[df_wide["country"] == "China"].tail(5)(48, 5)| country | year | gdp_growth | inflation | unemployment | |

|---|---|---|---|---|---|

| 19 | China | 2019 | 6.068502 | 2.899234 | 4.56 |

| 20 | China | 2020 | 2.340188 | 2.419422 | 5.00 |

| 21 | China | 2021 | 8.570085 | 0.981015 | 4.55 |

| 22 | China | 2022 | 3.134189 | 1.973576 | 4.98 |

| 23 | China | 2023 | 5.414843 | 0.234837 | 4.67 |

AI 提示词:世界银行数据获取

请帮我用 Python 的 world_bank_data 库, 获取 [国家列表,如:中国、印度、巴西] 在 [年份范围,如:2000-2023] 年间的 [指标描述,如:人均 GDP 和 CPI 通胀率] 数据, 整理为宽格式 DataFrame,并绘制各国的对比折线图。

请帮我查找正确的世界银行指标代码,加上简洁的中文注释。

7.7 本章小结

本章介绍了金融与宏观经济数据获取的主要途径,核心要点归纳如下:

| 数据类型 | 推荐工具 | 获取方式 | 免费? |

|---|---|---|---|

| A 股行情(实时/历史) | akshare |

Python API | 是 |

| 国内宏观(GDP、利率等) | akshare |

Python API | 是 |

| 全球宏观(历史深度) | GMD | CSV 下载 | 是 |

| 跨国宏观(当代) | 世界银行 | Python API | 是 |

| 美国宏观/金融 | FRED | Python API | 是(需 Key) |

| A 股研究级数据 | CSMAR | 手动下载/API | 校园网免费 |

| 机器学习数据集 | Kaggle | 手动下载 | 是 |

获取数据只是起点。拿到数据后,养成「先探查、再分析」的习惯——.shape、.head()、.info()、.describe() 四件套,每次读入新数据都跑一遍,是避免后续错误的最低成本保险。