24 HDFE:多维固定效应

24.1 简介

自从 Abowd et al. (1999) 提出双向固定效应模型 (TWFE) 以来,包含多个固定效应的模型被广泛应用于各个领域,如 劳动经济学 (参见 Abowd et al., 2008 的综述),教育 (e.g. Jacob and Lefgren, 2008, Kramarz et al., 2008, Jackson, 2013),健康 (e.g. Bennett et al., 2015),以及移民 (Grogger and Hanson, 2011)。匹配效应模型 (match effecs) 则是在 TWFE 中进一步加入了两个固定效应的交互项。例如,在国际贸易中,进口国 (\(i\)) 和出口国 (\(j\)) 的匹配常常是研究的一个兴趣点,此时在模型中加入交互项 \(\alpha_i \times \alpha_j\) 能够很好地捕捉这种匹配效应。同理,劳动经济学中「雇主-员工」的匹配也往往与他们各自的特征 (固定效应) 密切相关 (如, Jovanovic, 1979, Mortensen, 1978),因此模型中同行会加入公司和个人个体效应的交互项 (两组虚拟变量的交乘项)。

显然,引入高维固定效应以及它们的交互项,会增加计算难度。本章介绍的方法包含很多巧妙、有效的算法,1 理论基础均源于 FWL 定理。

有关各类 HDFE 模型的介绍,参见 Matyas ( 2017, PDF),涉及内生性问题、空间计量,引力模型,以及 HDFE 在国际贸易、移民、消费者行为、房地产经济等领域的应用。2

本章介绍的各类模型都可以使用 reghdfe 命令来实现,详情参见 help reghdfe,Correia - reghdfe 主页,以及 连玉君-reghdfe 笔记。若对高维固定效应的矩阵运算感兴趣,可以参考 Revesz (2013)。

在 Google 学术中检索 “High Dimensional” “Fixed Effects”,可以发现高维固定效应模型在各个领域都得到的广泛的应用。

24.2 Frisch-Waugh-Lovell 定理

24.2.1 简介

在多元线性回归中,借助「部分回归 」 的思想可以更为深入地理解系数的含义。 「部分回归 」 的基本思想是,当引入控制变量后,若想探究解释变量 \(x_1\) 与被解释变量 \(y\) 的「干净关系」(在控制了其他因素的前提下,二者的关系),那么就需要先 「剔除」(partial out) 控制变量 (\(x_2, x_3, \cdots\)) 对 \(y\) 和 \(x_1\) 的影响,进而用「剩余部分」的 \(y\) 对剩余部分的 \(x_1\) 做回归。此类分析的理论基础是著名的 FWL 定理。

Frisch-Waugh-Lovell 定理 (简称 FWL 定理) 由 Frisch and Waugh (1933) 和 Lovell (1963) 提出,它阐释了 OLS 回归的一个重要性质,为理解多元回归的系数含义,高效地估计高维固定效应提供了一个重要的理论基础。3在 Stata 中,reghdfe 等处理高维固定效应的命令基本原理便是 FWL 定理。此外,在 ivreg2, lasso2 等命令中经常出现的 partial() 选项也是以 FWL 定理为基础的。用于可视化展示多元回归结果的部分回归图命令 avplot, reganat, avciplot, avciplots 等也都基于 FWL 定理。4

我们先介绍一下 FWL 定理产生的背景。在早期的时间序列回归模型中常常包含时间趋势项:5

\[ y_{t} = \alpha + x_{1t}\beta_1 + x_{2t}\beta_2 + \theta t + u_{t} \tag{1} \]

通常有两种处理方法,一种是直接估计 (1),即 reg y x1 x2 c.t;另一种是分别对 \(y\), \(x_1\) 和 \(x_2\) 执行「去时间趋势」处理,6 分别记为 \(\tilde{y}\), \(\tilde{x}_1\) 和 \(\tilde{x}_2\),然后用 \(\tilde{y}\) 和 \(\tilde{x}_1\) 和 \(\tilde{x}_2\) 执行 OLS 估计,此时不再包含时间趋势项。Frisch and Waugh (1933) 采用分块矩阵的方式证实了上述两种方式的等价性。Stata 实操对比结果如下:

*-时间趋势项 - FWL 定理

webuse "lutkepohl2.dta", clear

gen t = _n // Time trend

rename (ln_inc ln_consump ln_inv) (y x1 x2)

*-method 1: Pooled OLS

reg y x1 x2 c.t // c.t 表示时间趋势项

est store full

*-method 2: FWL partial OLS

reg y c.t

predict e_y , residual // 残差,去除时间趋势后的 y

reg x1 c.t

predict e_x1, res // 去除时间趋势后的 x1

reg x2 c.t

predict e_x2, res // 去除时间趋势后的 x2

reg e_y e_x1 e_x2 // 不包含 c.t

est store FWL

esttab full FWL, nogap

--------------------------------------------

(1) (2)

y e_y

--------------------------------------------

x1 0.964***

(19.58)

x2 0.0544**

(2.67)

t 0.000423

(0.47)

e_x1 0.964***

(19.69)

e_x2 0.0544**

(2.69)

_cons 0.0454 -1.26e-16

(0.17) (-0.00)

--------------------------------------------

N 92 92

--------------------------------------------将此问题进行扩展,常见的应用包括如下几种情形:

其一,若模型中包含 \(K\) 个行业虚拟变量,则直接执行 reg y x i.industry 与执行 reg c_y c_x 是等价的,其中,c_y 表示 \(y_i\) 与第 \(i\) 家公司所在的行业均值的差值,c_x 的定义与之相似。7 当 \(K\) 很大时,前者存在计算困难,而后者则不存在这个问题。

其二,当模型中同时包含多组虚拟变量,如 i.industry i.firm i.year 时,我们可以多次使用 FWL 定理,逐个击破,这也是 areg, reghdfe, ivreg2hdfe, regintfe 等命令估计高维固定效应的基本思路。8 同时,类似的处理思路也可以应用于非线性模型的估计中,如 ppmlhdfe 命令——用于估计包含高维固定效应的泊松模型 (Correia et al., 2020);以及广义线性模型 (GLM),如 Stammann (2018, PDF)。

其三,在机器学习和惩罚回归中,需要应对数以百千的变量,FWL 定理也是计算过程中的一个重要工具,详情参见 Yamada (2017, PDF)。9

24.2.2 FWL 定理的含义和直观解释

FWL 定理可以用于任何包含两个以上的解释变量的模型中。我们可以解释变量分成两组:

\[ \boldsymbol{y}=\boldsymbol{X}_{1} \boldsymbol{\beta}_{1}+\boldsymbol{X}_{2} \boldsymbol{\beta}_{2}+\text { residuals } \tag{2} \]

其中,\(\boldsymbol{X}_{1}\) 为 \(n \times k_{1}\) 维矩阵,\(\boldsymbol{X}_{2}\) 为 \(n \times k_{2}\),且 \(\boldsymbol{X} \equiv\left[\begin{array}{ll}\boldsymbol{X}_{1} & \boldsymbol{X}_{2}\end{array}\right]\),\(k=k_{1}+k_{2}\)。

例如,\(\boldsymbol{X}_{1}\) 可以是一组年度虚拟变量,时间趋势变量,或反映公司个体效应的虚拟变量,等等。\(\boldsymbol{X}_{2}\) 为其他有明确含义的解释变量。多数情况下,\(\boldsymbol{X}_{1}\) 中的变量个数数量庞大,并非我们关注的重点,但又不得不控制它们,否则便会导致遗漏变量偏误。

FWL 定理的基本结论是:直接对 (2) 执行 OLS 回归得到的 \(\widehat{\boldsymbol{\beta}}_2\) 与采用如下 Partial 回归得到的 \(\tilde{\boldsymbol{\beta}}_{2}\) 是等价的。同时,两种方法得到的残差向量也是相同的。

- 用 \(y\) 对 \(X_{1}\) 执行 OLS 回归,得到残差 \(e_{y}\)。

- 用 \(X_{2}\) 对 \(X_{1}\) 执行 OLS 回归,得到残差向量 \(e_{X_{2}}\)。说明:如果 \(k_2>1\),则执行 \(k_2\) 次回归,即用 \(X_{2}\) 中的每个变量分别作为被解释变量进行估计。此时,\(e_{X_{2}}\) 包含 \(k_2\) 列。

- 用 \(e_{y}\) 对 \(e_{X_{2}}\) 执行 OLS 回归,得到系数向量 \(\tilde{\beta}_{2}\).

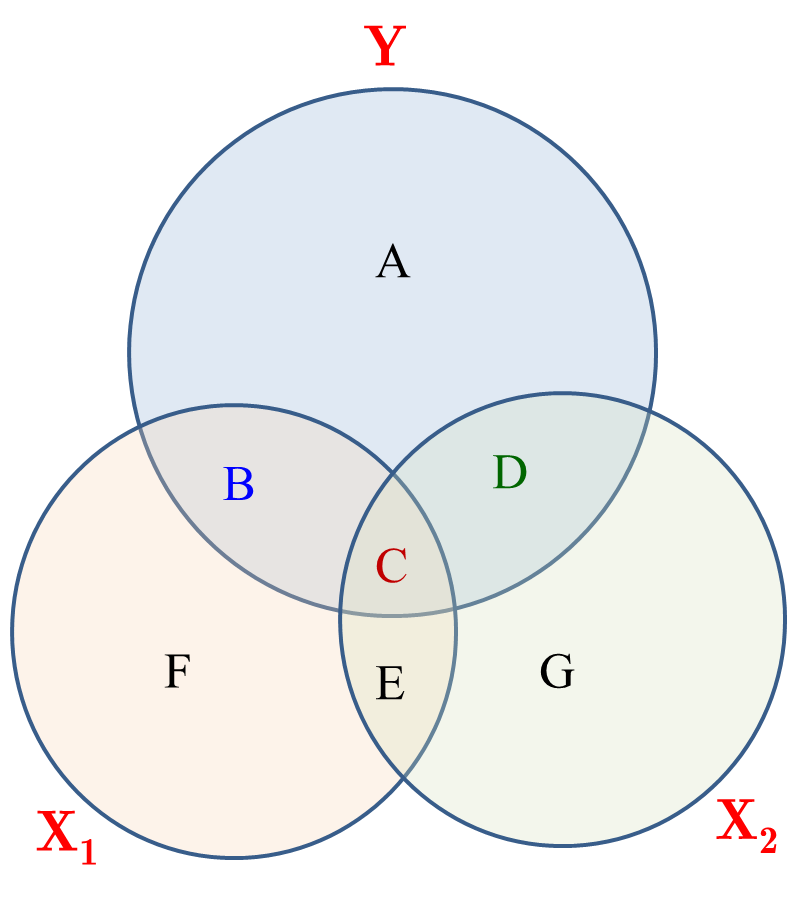

上述过程和基本思想可以通过图 1 加以直观解释。

下面的 Stata 代码与图 1 一一对应。

sysuse "auto.dta", clear

rename (price length weight) (Y X1 X2)

reg Y X1 X2 // [1]

reg Y X2

predict e_y, res //韦恩图: A+B

reg X1 X2

predict e_x, res //韦恩图: B or B+F

reg e_y e_x //韦恩图: B // [2]24.2.3 FWL 定理的简单证明

下面给出 FWL 定理的简要证明。更为正式的证明和分析参见 Davidson and MacKinnon (2004, PDF, pp. 62–75),以及 Lovell (2008)。

假设线性回归方程为:

\[ \mathrm{y}=\mathrm{X} \beta+\varepsilon \tag{3} \]

其中,\(\beta\) 为 \(K \times 1\) 的系数向量,\(\varepsilon\) 为 \(n \times 1\) 的干扰项向量。OLS 估计量 \(b\) 满足下式:

\[ X'Xb = X'y \tag{4} \]

为了便于解释,我们可以把 \(X\) 分割为 \(X = [x_1, X_2]\),其中 \(X_2 = [x_2, ..., x_k]\)。 此时,(4) 可以重新表述如下:

\[ \left[\begin{array}{cc} x_1^{\prime} x_1 & x_1^{\prime} X_2 \\ X_2^{\prime} x_1 & X_2^{\prime} X_2 \end{array}\right]\left[\begin{array}{l} b_1 \\ b_2 \end{array}\right]=\left[\begin{array}{l} x_1^{\prime} y \\ X_2^{\prime} y \end{array}\right] \]

其中,

\[ X^{\prime} X=\left[\begin{array}{cc} x_1^{\prime} x_1 & x_1^{\prime} X_2 \\ X_2^{\prime} x_1 & X_2^{\prime} X_2 \end{array}\right], \quad X^{\prime} y=\left[\begin{array}{c} X_1^{\prime} y \\ X_2^{\prime} y \end{array}\right], \quad b=\left[\begin{array}{c} b_1 \\ b_2 \end{array}\right] \]

由此可以得到如下两个式子:

\[ \begin{gathered} x_{1}^{\prime} x_{1} b_{1}+x_{1}^{\prime} X_{2} b_{2}=x_{1}^{\prime} y \\ X_{2}^{\prime} x_{1} b_{1}+X_{2}^{\prime} X_{2} b_{2}=X_{2}^{\prime} y \end{gathered} \tag{6} \]

也就是说,10

\[ b_2 = (X_2'X_2)^{-1}X_2'(y-x_1b_1) \tag{7} \]

联想 OLS 估计量的表达式 \(b= (X'X^{-1})X'y\),我们可以把 \(b_2\) 理解为 用 \((y-x_1b_1)\) 对 \(X_2\) 做回归后得到的 \(X_2\) 的系数。

经过一些简单的推导,也可以得到 \(b_1\) 的估计式:

\[ b_1 = (X_1'M_2X_1)^{-1}X_1'M_2y \tag{8} \]

其中,\(M_2 = I-X_2(X_2'X_2)^{-1}X_2'\)。由于 \(M_2\) 是对称 (symmetric) 且幂等 (idempotent) 的,因此 \(b_1\) 可以重新表述为:

\[ b_1 = (x_1'M_2'M_2x_1)^{-1}x_1'M_2'M_2y=(e_{x1}'e_{x1})^{-1}e_{x1}'e_y \tag{9} \]

其中,\(e_{x1}=M_2x_1\),\(e_y=M_2y\)。事实上,\(e_y=M_2y\) 是 \(y\) 对 \(X_2\) 做回归后的残差向量,而 \(e_{x1}\) 则是 \(x_1\) 对 \(X_2\) 做回归后的残差的向量。

换个角度来看,\(e_y\) 和 \(e_{x1}\) 也理解为:剔除了 \(X_2\) 影响之后的 \(y\) 和 \(x_1\)。因此,用 \(e_y\) 与 \(e_{x_1}\) 回归,得到的 \(e_{x_1}\) 的系数即可反映「当控制了 \(X_2\) 之后」, \(x_1\) 与 \(y\) 的关系。我们也可以绘制 \(e_y\) 与 \(e_{x_1}\) 之间的散点图,以直观地呈现二者的「干净」关系,相应的 Stata 命令为 avplot,``。

24.3 回顾:组内估计量 (FE)

我们先回顾一下一维固定效应模型的估计方法,继而扩展至 TWFE 和多维 FE 模型。

考虑如下一维固定效应模型:

\[ y_{it} = \alpha_{i} + \mathbf{x}_{it}'\boldsymbol{\beta} + \varepsilon_{it} \tag{10} \]

其组内均值为:

\[ \bar{y}_{i} = \alpha_i + \bar{\mathbf{x}}_i\boldsymbol{\beta} + \bar{\varepsilon}_i \tag{11} \]

其中,\(\bar{y}_i=(1/T_i)\sum_{t=1}^{T_i}y_{it}\),\(T_i\) 表示第 \(i\) 个个体的观察期数。\(\bar{\mathbf{x}}_i\) 和 \(\bar{\varepsilon}_i\) 的定义方式与此相同。

用 (10) 与 (11) 相减,可去除个体效应 \(\alpha_i\):

\[ (y_{it}-\bar{y}_i)=(\mathbf{x}_{it}-\bar{\mathbf{x}}_i)'\boldsymbol{\beta} + (\varepsilon_{it}-\bar{\varepsilon}_i) \tag{12} \]

若设定 \(\dot{y}_{it}=(y_{it}-\bar{y}_i)\), \(\dot{\mathbf{x}}_{it}= (\mathbf{x}_{it}-\bar{\mathbf{x}}_i)\),以及 \(\dot{\varepsilon}_{it}= (\varepsilon_{it}-\bar{\varepsilon}_i)\),则我们只需对如下模型执行 OLS 估计即可得到 \(\boldsymbol{\beta}\) 的估计值:

\[ \dot{y}_{it} = \dot{\mathbf{x}}_{it}'\boldsymbol{\beta} + \dot{\varepsilon}_{it} \tag{13} \]

简言之,要得到固定效应模型 (10) 的估计系数,只需从原始数据中减去其组内平均值,进而对变换后的组内差分模型 (13) 执行 OLS 估计即可。显然,上述「组内去心」变换便是 FWL 定理的一个典型应用。11

24.3.1 Stata 实操和启示

在 Stata 中,有诸多命令都可以实现上述估计过程,如 areg, xtreg, reghdfe 等:

. xtset id year

. areg y x1 x2, absorb(id) vce(cluster id)

. xtreg y x1 x2, fe robust //此时, robust <=> vce(cluster id)

. reghdfe y x1 x2, absorb(id) vce(cluster id)在有些情况下,(10) 式的估计可能只是回归分析的一个环节,此时我们可以依据 FWL 定理,预先手动进行「组内去心处理」,进而采用去心后的数据进行后续分析,例如:

. xtset id year

*-center: y[it] - ymean[i]

*. bysort id: center y x1 x2, inplace // inplace - 替换现有同名变量

. bysort id: center y x1 x2, prefix(c_)

. reg c_y c_x1 c_x2, vce(cluster id) // 手动估计 FE 模型

. rwrmed c_y c_x1 c_x2 //中介效应分析, Stata Journal, SJ-21-3

net describe st0646 // 查看命令和附件

. ivmediate c_y c_x1 c_x2 //中介效应分析, Stata Journal, SJ-20-3

net describe st0611_1 // 查看命令和附件24.4 TWFE:二维固定效应模型

我们可以在 (10) 中加入一组时间虚拟变量以控制宏观经济因素的影响,该模型称为 TWFE:

\[ y_{it} = \mathbf{x}_{it}'\boldsymbol{\beta} + a_i+\lambda_t + \varepsilon_{it} \tag{14} \]

我们可以采用类似于 (12) 的方式同时去除个体固定效应和时间效应。转换方式为:12

\[ \widetilde{y}_{it}=y_{it}-\bar{y}_i-\bar{y}_t \tag{15} \]

其中,\(\bar{y}_t=(1/N_t)\sum_{i=1}^{N_t}y_{it}\),\(N_t\) 表示第 \(t\) 个时点包含的公司数量。\(\bar{y}_i\) 的定义同前。

按此思路可以得到 \(\widetilde{\mathbf{x}}_{it}\),进而用 \(\widetilde{y}_{it}\) 对 \(\widetilde{\mathbf{x}}_{it}\) 执行 OLS 回归即可得到 (14) 的无偏估计量,记为 \(\widehat{\boldsymbol{\beta}}_{TWFE}\)。

若需在回归中保留常数项,则可以执行如下变换:

\[ \widetilde{y}_{it}=y_{it}-\bar{y}_i-\bar{y}_t+\bar{y} \]

其中,\(\bar{y}\) 表示 \(y_{it}\) 的样本均值。

实证分析中通常使用如下两条命令估计 TWFE 模型。差别如下:

- [M1] 将时间效应 \(\lambda_t\) 作为一组虚拟变量纳入模型,

- [M2] 则是预先采用 (15) 式去除 \(\lambda_t\)。由 FWL 定理可知,二者是等价的。

. xtset id year

. xtreg y x1 x2 i.year, fe vce(cluster id) // [M1]

. reghdfe y x1 x2, absorb(id year) vce(cluster id) // [M2] <=> [M1]若需手动操作,则 (15) 式可以用如下命令实现:

xtset id year

local yx "y x1 x2"

* y_i_mean

foreach v of varlist `yx'{

bysort id: egen `v'_i = mean(`v')

}

* y_t_mean

foreach v of varlist `yx'{

bysort year: egen `v'_t = mean(`v')

}

* y_ddm = y_it - y_i_mean - y_t_mean

* (ddm: double de-mean)

foreach v of varlist `yx'{

gen `v'_ddm = `v' - `v'_i - `v'_t

}

reg y_ddm x1_ddm x2_ddm, vce(cluster id)24.5 HDFE:高维固定效应模型

在教育经济、移民、公司金融等领域的研究中,经常使用高维固定效应模型,其中尤以国际贸易领域中的「引力模型」影响最大,13通常会在模型中包含三维甚至四维固定效应,以及它们的交互项。若允许经济变量的影响具有异质性,则还可以把固定效应与 \(x\) 变量交乘。

这里以三维固定效应模型为例进行说明,更一般的情形在原理上于此相似,矩阵推导详情参见 Balazsi, Matyas, Wansbeek (2018, PDF)。14

假设我们需要研究全国 31 个省在一段时间内的行业产出的影响因素,则数据包括三个维度:省份 (\(i=1,\cdots, N\)),行业 (\(j=1,\cdots,G\)),年份 (\(t=1,\cdots,T\)),模型设定为:

\[ y_{ijt} = \mathbf{x}_{ijt}'\boldsymbol{\beta} + a_i + \gamma_j + \lambda_t + \varepsilon_{ijt} \tag{16} \]

沿袭 (12) 和 (15) 的变换思路,可以采用如下变换去除三个维度的固定效应:

\[ \widetilde{y}_{ijt} = y_{ijt}-\bar{y}_i-\bar{y}_j-\bar{y}_t + 2\bar{y} \tag{17} \]

Balazsi et al. (2018, PDF) 文中表述如下:15

\[ \widetilde{y}_{i j t}=y_{i j t}-\bar{y}_{i . .}-\bar{y}_{. j .}-\bar{y}_{. . t}+2 \bar{y}_{\ldots .} \tag{18} \]

最后,需要特别注意的是,经过组内变换后的系数估计值与直接进行包含多组虚拟变量的 OLS 回归虽然在系数上相同,但标准误的计算需要调整。Stata 中的 reghdfe 等命令对此进行了非常妥善的处理。

. reghdfe y x1 x2, absorb(province industry year)若需手动操作,则 (17) 式可以用如下命令实现:

. xtset id jcode time

. bysort id: center y x1 x2, inplace //原地替换已有变量

. bysort year: center y x1 x2, inplace

. reg y x1 x2, vce(cluster id)24.5.1 双边固定效应

国际贸易领域中的引力模型通常会包含交互固定效应。16例如,Egger and Pfaffermayr (2003, PDF) 便设定了如下模型,以反映贸易双方的交互影响:

\[ y_{i j t}=\mathbf{x}_{ijt}'\boldsymbol{\beta}+\gamma_{ij}+\varepsilon_{i j t}, \tag{19} \]

其中,\(\gamma_{i j}\) 为双边固定效应,可以采用如下变换去除之 (Balazsi et al., 2018, PDF, eq. 6):

\[ \widetilde{y}_{i j t}=y_{i j t}-\bar{y}_{i j .} \tag{20} \]

Stata 命令为:

. reghdfe y x1 x2, absorb(i.ivar#i.jvar) vce(cluster ivar jvar)手动生成 \(y_{i j t}-\bar{y}_{i j .}\) 的命令为:

bysort ivar jvar: egen y_ij_mean = mean(y)实证分析中应用更为广泛的是 Cheng and Wall (2005) 提出的扩展模型,它在 (19) 中增加了时间效应 \(\lambda_{t}\):

\[ y_{i j t}=\mathbf{x}_{ijt}'\boldsymbol{\beta} + \gamma_{i j}+\lambda_{t}+\varepsilon_{i j t} . \tag{21} \]

用 (18) 式对原始数据进行变换后执行 OLS 估计即可 (Balazsi et al., 2018, PDF)。

Stata 命令为:

. reghdfe y x1 x2, absorb(ivar#jvar tvar) vce(cluster ivar jvar)Matyas (2017, PDF) 文中表 1.1, 表 1.2, 表 2.1 列举了多种其它设定方式,例如:

\[ \begin{aligned} & y_{i j t}=\beta^{\prime} x_{i j t}+\alpha_{j t}+\varepsilon_{i j t}, \\ & y_{i j t}=\beta^{\prime} x_{i j t}+\alpha_{i t}+\alpha_{j t}^*+\varepsilon_{i j t}, \end{aligned} \tag{22} \]

或者把各个交互效应都考虑在内的完整设定:

\[ y_{i j t}=\beta^{\prime} x_{i j t}+\gamma_{i j}+\alpha_{i t}+\alpha_{j t}^{*}+\varepsilon_{i j t} . \tag{23} \]

相应的组内变换公式为:

\[ \tilde{y}_{i j t}=y_{i j t}-\bar{y}_{i j .}-\bar{y}_{. j t}-\bar{y}_{i . t}+\bar{y}_{. . t}+\bar{y}_{. j .}+\bar{y}_{i . .}-\bar{y}_{. . .} \tag{24} \]

Stata 命令为:

. reghdfe y x1 x2, absorb(ivar#jvar ivar#tvar jvar#tvar) ///

vce(cluster ivar jvar tvar)24.5.2 HDFE:高维及更一般的设定

按照上面的分析逻辑,我们的数据也可能包含四个甚至五个维度的特征。例如,

- 我们想研究公司 \(s\) 在时间 \(t\) 上的产品 \(j\) 从给定国家到国家 \(i\) 的出口量 \(y\)。显然,变量 \(y_{i j s t}\) 包含四个维度 (

公司-产品-时间-进口国)。 - 若手头的数据不仅针对一个国家,而是多个国家,我们最终将得到五维面板数据 (

出口国-公司-产品-时间-进口国)。

显然,这种高维数据使得我们可以采用多种方式来设定的固定效应:基本的固定效应有 5 个,若进一步加入它们的各种交互项,则可供选择的模型设定形式将会大幅增加。然而,就技术层面而言,此前介绍的三维模型的处理思路可以很容易推广到高维情形。

举例而言,若将 (23) 式扩展至四维,并包含所有的交互效应,则:

\[ y_{i j s t}=x_{i j s t}^{\prime} \beta+\gamma_{i j s}^{0}+\gamma_{i j t}^{1}+\gamma_{j s t}^{2}+\gamma_{i s t}^{3}+\varepsilon_{i j s t}, \tag{25} \]

去除 \(\left(\gamma_{i j s}^{0}, \gamma_{i j t}^{1}, \gamma_{j s t}^{2}, \gamma_{i s t}^{3}\right)\) 的组内变换公式为 (Balazsi et al., 2018, PDF):

\[ \begin{aligned} \tilde{y}_{i j s t} =\ & y_{i j s t}-\bar{y}_{. j s t}-\bar{y}_{i . s t}-\bar{y}_{i j . t}-\bar{y}_{i j s .}+\bar{y}_{. . s t}+\bar{y}_{. j . t}+\bar{y}_{. j s .} \\ & +\bar{y}_{i . . t}+\bar{y}_{i . s .}+\bar{y}_{i j . .}-\bar{y}_{\ldots t}-\bar{y}_{. . s .}-\bar{y}_{. j . .}-\bar{y}_{i . . .}+\bar{y}_{\ldots . .} \end{aligned} \tag{26} \]

在 Stata 中,使用 reghdfe 命令可以非常方便地实现上述变换:

. reghdfe y x1 x2, absorb(ivar#jvar#svar#tvar) ///

vce(cluster ivar jvar svar tvar)24.6 参考文献

Balazsi, L., L. Matyas, T. Wansbeek. 2018. The estimation of multidimensional fixed effects panel data models. Econometric Reviews, 37 (3): 212-227. Link, PDF, Cited

Chiang, H. D., K. Kato, Y. Ma, Y. Sasaki, 2022, Multiway cluster robust double/debiased machine learning, Journal of Business & Economic Statistics, 40 (3): 1046-1056. -Link-, -PDF-, Replication-R codes, Stata: findit crhdreg

Correia, S., P. Guimarães, T. Zylkin. 2020. Fast poisson estimation with high-dimensional fixed effects. The Stata Journal, 20 (1): 95-115. Link, PDF, Cited

Davidson, Russell; MacKinnon, James G. (2004). Econometric Theory and Methods. New York: Oxford University Press. pp. 62–75. Link, PDF

Egger, P., M. Pfaffermayr. 2003. The proper panel econometric specification of the gravity equation: A three-way model with bilateral interaction effects. Empirical Economics, 28 (3): 571-580. Link, PDF.

Fiebig, D. G., R. Bartels. 1996. The Frisch-Waugh theorem and generalized least squares. Econometric Reviews, 15 (4): 431-443. Link, Link, PDF.

Frisch, R., and F. V. Waugh. 1933. Partial time regressions as compared with individual trends. Econometrica 1: 387–401.

Guimaraes, P., P. Portugal. 2010. A simple feasible alternative procedure to estimate models with high-dimensional fixed effects. Stata Journal, 10 (4): 628–649. PDF, cited.

Hansen B E . 2021. Econometrics. Princeton University Press, forthcoming. Data and Contents, PDF

Hastie, Trevor; Tibshirani, Robert; Friedman, Jerome (2017). Multiple Regression from Simple Univariate Regression. The Elements of Statistical Learning : Data Mining, Inference, and Prediction (2nd ed.). New York: Springer. pp. 52–55. PDF

Hastie, T., R. J. Tibshirani, J. Friedman. The elements of statistical learning: Data mining, inference, and prediction[M]. 2017. 2E. PDF.

Hayashi, Fumio (2000). Econometrics. Princeton: Princeton University Press. pp. 18–19.

Head, K., T. Mayer. 2014. Chapter 3 - gravity equations: Workhorse, toolkit, and cookbook, in G. Gopinath, E. Helpman,K. Rogoff eds, Handbook of International Economics (Elsevier, 131-195. Link, PDF.

Lovell, M. C. 1963. Seasonal adjustment of economic time series and multiple regression analysis. Journal of the American Statistical Association 58: 993–1010.

Lovell, M. (2008). A Simple Proof of the FWL Theorem. Journal of Economic Education. 39 (1): 88–91.

Matyas, L. 2017. The Econometrics of Multi-dimensional panels. Advanced Studies in Theoretical and Applied Econometrics. Berlin: Springer. Link, PDF.

Silva, J. M. C. S., S. Tenreyro. 2006. The log of gravity. The Review of Economics and Statistics, 88 (4): 641-658. Link, PDF.

Stammann, Amrei, Florian Heiß, and Daniel McFadden. 2016. Estimating fixed effects logit models with large panel data. Working Paper. PDF

Stammann, A. 2018. Fast and Feasible Estimation of Generalized Linear Models with High-Dimensional k-way Fixed Effects. ArXiv e-prints . PDF

Yamada, H. 2017. The Frisch-Waugh-Lovell Theorem for the lasso and the ridge regression. Communications in Statistics - Theory and Methods 46(21): 10897-10902. Link, PDF.

该书表 1.1 - 表 1.3,以及表 2.1 对比了国际贸易、房地产、移民等多个领域中使用高维固定效应模型的 100 余篇论文的模型设定形式。↩︎

Davidson and MacKinnon (1993, 19-24) 以及 Davidson and MacKinnon (2004, PDF, pp. 62–75, Slides) 对此进行非常细致的介绍。↩︎

参见连享会推文:图示线性回归系数:Frisch-Waugh定理与部分回归图,以及 多元回归系数:我们都解释错了?。↩︎

有关时间趋势项的介绍参见连享会推文:傻傻分不清:时间趋势项与时间虚拟变量。↩︎

以 \(y\) 为例,用 \(y\) 对 \(t\) 进行 OLS 回归,得到的残差项 \(\tilde{y}\) 即为去除时间趋势后的 \(y\)。↩︎

生成

c_y和c_x的 Stata 命令为:bysort industry: center y x, prefix(c_)。↩︎例如,Guimaraes and Portugal (2010) 基于 FWL 定理,提出了一种快速估计高维固定效应的方法,Stata 命令为

regintfe。不过,其功能已经完全被reghdfe覆盖。↩︎相关应用参见 [LASSO] Lasso_intro,以及[LASSO] poregress。↩︎

由 (6) 式可知,\(X_2'X_2b_2 = X_2'y - X_2'x_1b_1= X_2'(y-x_1b_1)\)。↩︎

更为严格的推导过程参见第 sec:xt-app-FE-within 小节。↩︎

具体推导过程参见第 sec:xt-fe-twfe-app 小节。↩︎

有关引力模型的介绍参见 Silva and Tenreyro (2006, PDF,以及 Head and Mayer ( 2014, PDF)。↩︎

需要强调的是,上述组内变换通常并不唯一,比如,如下变换也可以消除 (16) 式中的三个固定效应: \(\widetilde{y}_{i j t}=y_{i j t}-\bar{y}_{i j .}-\bar{y}_{. t}+\bar{y}_{\ldots}\),但由此变换得到的 \(\boldsymbol{\beta}\) 系数估计值是相同的。↩︎

有关引力模型的介绍参见 Silva and Tenreyro (2006, PDF,以及 Head and Mayer ( 2014, PDF)。↩︎