31 离散变量和受限因变量:导论

建立一张关于离散变量和受限因变量模型的地图。读完本章后,你应该能回答三个问题:

- 第一,什么样的因变量已经不适合直接套用线性回归;

- 第二,这些数据形态各自对应什么样的统计分布和计量模型;

- 第三,本书后续各章为什么要分别讨论 Logit/Probit、Tobit、Two-part、Hurdle、Heckman、Count model 与 PPMLHDFE。

31.1 引言:为什么“因变量的形态”如此重要?

统计和计量的一个核心任务,是基于 observed data 推断总体的分布和特征。但在很多经验研究中,我们真正观察到的因变量并不是“标准的、近似正态的连续变量”,而是带有各种限制:只能取 0 和 1,只能取非负整数,只在超过某个门槛时才被记录,或者只有一部分样本的结果变量可见。

这类问题的共同点是:因变量的支持集(support)受到了限制。一旦支持集被限制,线性模型的几个默认前提就会失效。例如:

- 线性预测值可能落在不合法的区间外。

- 误差项的分布通常不再对称,也不再同方差。

- 条件期望函数无法完整描述数据生成机制。

- 同一个“零值”可能来自完全不同的经济机制。

因此,受限因变量模型的第一步,不是急于选择估计量,而是先识别:你看到的数据形态,到底是哪一类?

31.2 从线性回归到概率模型

在线性回归中,我们通常从条件期望函数出发:

\[ E(y_i \mid x_i) = x_i'\beta. \]

这套框架对很多连续变量是有效的。例如工资、收益率、资产规模、温度或降雨量,只要变量近似连续、取值范围不受强约束,OLS 通常都能给出一个不错的起点。

但当 \(y_i\) 只能取 \(0/1\)、\(0,1,2,\ldots\),或存在明显的堆积点、大量零值、样本选择与截断时,单纯建模 \(E(y_i \mid x_i)\) 往往不够。更自然的思路是:

\[ P(y_i \mid x_i) = f(y_i \mid x_i; \theta_i), \qquad \theta_i = G(x_i'\beta), \]

也就是直接对 \(y_i\) 的条件分布建模。后续各章虽然模型名称不同,但基本逻辑都可以归结为四步:

- 识别因变量的支持集与分布形态。

- 选择与该支持集相匹配的分布函数。

- 用链接函数把分布参数写成协变量的函数。

- 用极大似然或拟似然方法进行估计与解释。

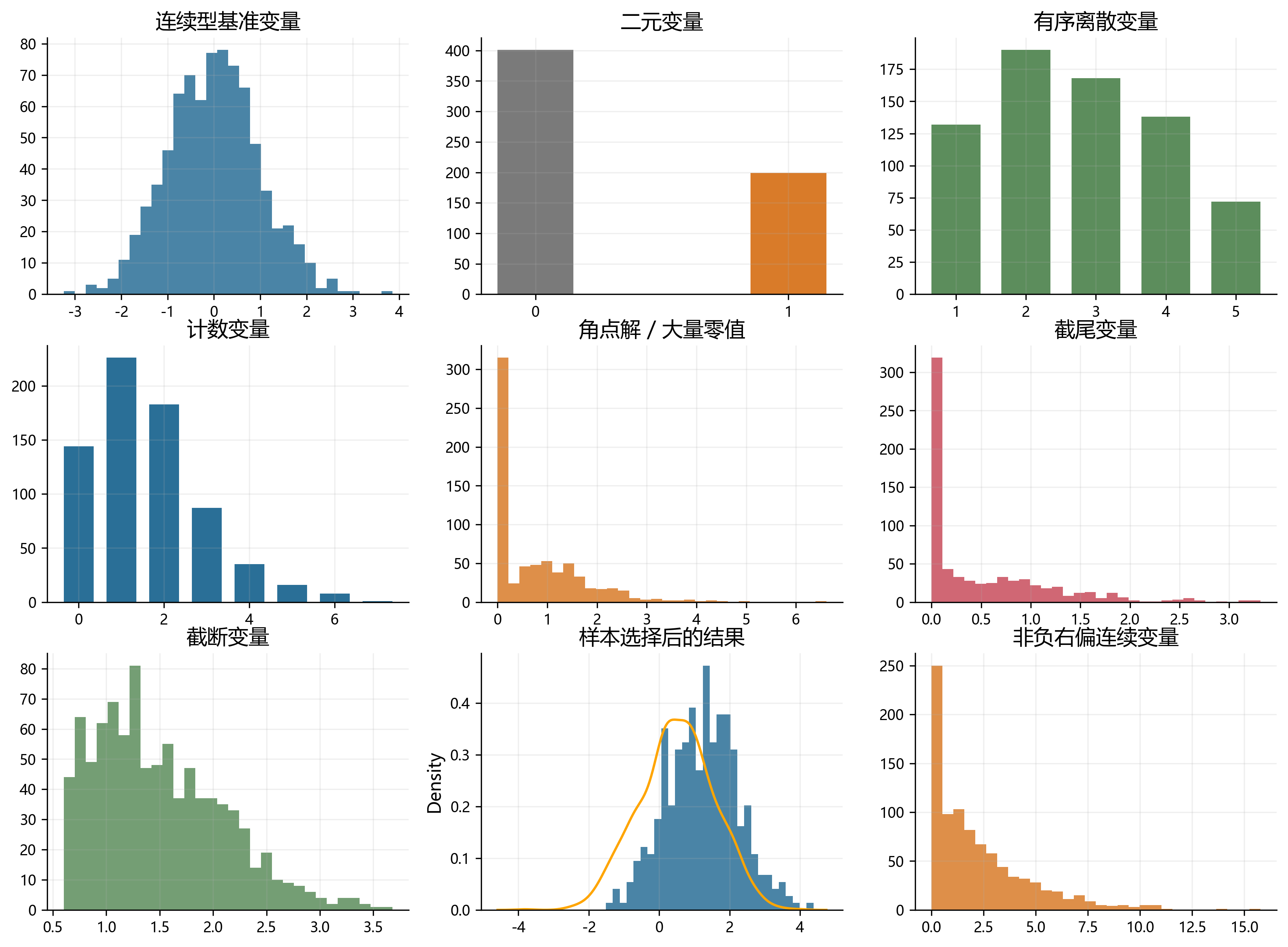

31.3 一张总览图:本章覆盖哪些数据形态?

本章将依次介绍 9 类最常见的数据形态。Figure 31.1 给出它们的分布外观:有些是离散的,有些是连续但带有边界,有些则是“看起来像连续变量”,但背后的观测机制已经改变。

为了便于建立整体印象,Table 31.1 先给出一个路线图。

| 数据形态 | 常见取值 | 核心特征 | 典型模型 | 本书后续章节 |

|---|---|---|---|---|

| 连续型基准变量 | 任意实数 | 近似连续、无明显边界 | OLS | 本章仅作对照 |

| 二元变量 | 0, 1 | 事件是否发生 | Logit / Probit | 二元选择模型 |

| 有序离散变量 | 1, 2, 3, 4 | 等级有顺序 | Ordered Logit / Probit | 本章点到为止 |

| 计数变量 | 0, 1, 2, … | 非负整数、常有偏态 | Poisson / NB | Count data |

| 角点解变量 | 0 与正连续值 | 零值很多,正值连续 | Tobit / Two-part / Hurdle | Tobit 等 |

| 截尾变量 | 低于阈值记为阈值 | 部分观测被“压平” | Tobit | Tobit |

| 截断变量 | 超出阈值不进样本 | 样本选择进入机制 | Truncated regression | 本章点到为止 |

| 样本选择变量 | 结果变量部分缺失 | 是否被观察并非随机 | Heckman selection | Heckman |

| 非负右偏连续变量 | 0 及以上 | 条件均值和异方差都重要 | PPML / PPMLHDFE | PPMLHDFE |

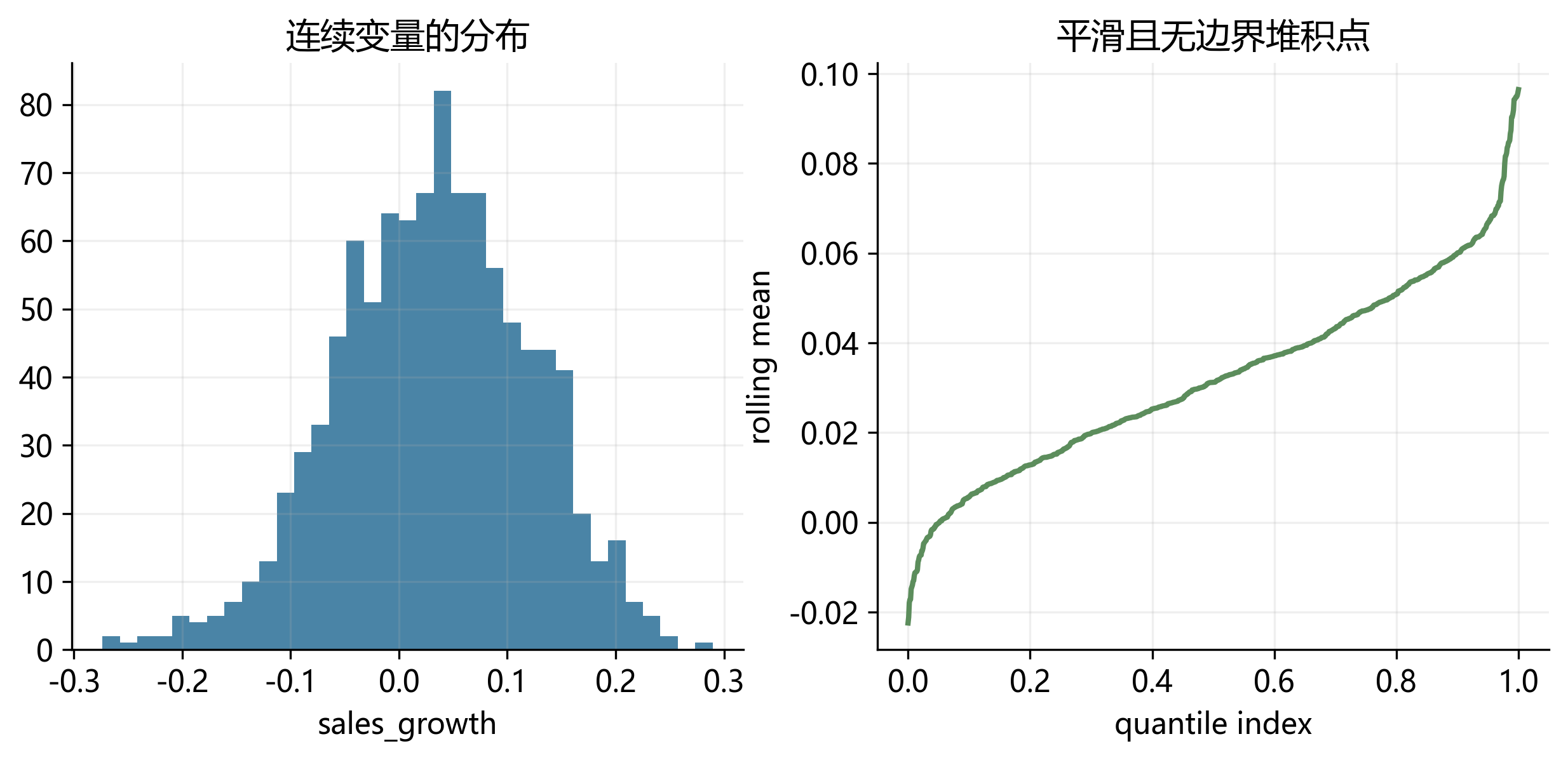

31.4 连续型基准变量:为什么它只是“对照组”?

我们先从最熟悉的情况出发。假设因变量是企业年度销售增长率,取值可以为正、为负,分布大体连续,没有明显的堆积点或边界。此时,把条件均值写成协变量的线性函数通常是一个自然起点。

下面的小样本表展示了这类变量的直观特征:数值连续变化,没有“只能取某几个值”的限制。

| firm | leverage | size | sales_growth |

|---|---|---|---|

| 1 | 0.32 | 8.1 | 0.084 |

| 2 | 0.47 | 7.6 | -0.031 |

| 3 | 0.28 | 8.9 | 0.126 |

| 4 | 0.51 | 7.1 | -0.055 |

| 5 | 0.36 | 8.4 | 0.042 |

| 6 | 0.41 | 7.8 | 0.018 |

这类情形的重要性,不在于它本身复杂,而在于它为后文提供了一个 benchmark:一旦数据显著偏离 Figure 31.2 所展示的形态,我们就需要更谨慎地建模。

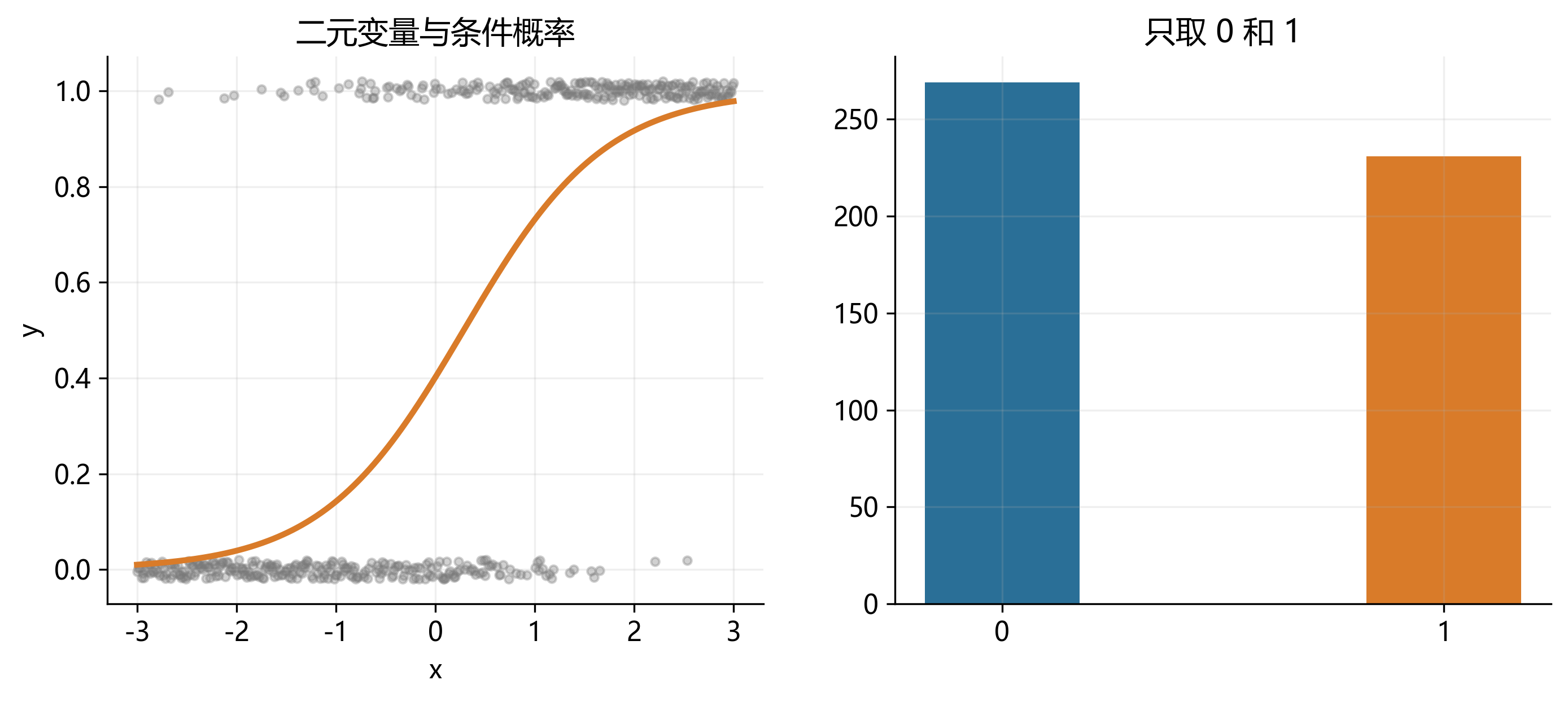

31.5 二元变量:事件是否发生

最常见的离散变量,是只能取 0 和 1 的二元变量。例如:企业是否违约、居民是否参保、借款申请是否获批、客户是否流失。

| firm | roa | leverage | default |

|---|---|---|---|

| 1 | 0.041 | 0.31 | 0 |

| 2 | -0.026 | 0.73 | 1 |

| 3 | 0.018 | 0.52 | 0 |

| 4 | -0.011 | 0.69 | 1 |

| 5 | 0.037 | 0.27 | 0 |

| 6 | -0.008 | 0.61 | 1 |

对这类变量,OLS 的线性预测值可能超出 \([0,1]\),并且边际效应被强行设定为常数。这时更自然的做法,是直接对事件发生概率建模。

这一类变量将在下一章系统展开,对应的主力模型是 Logit 和 Probit。

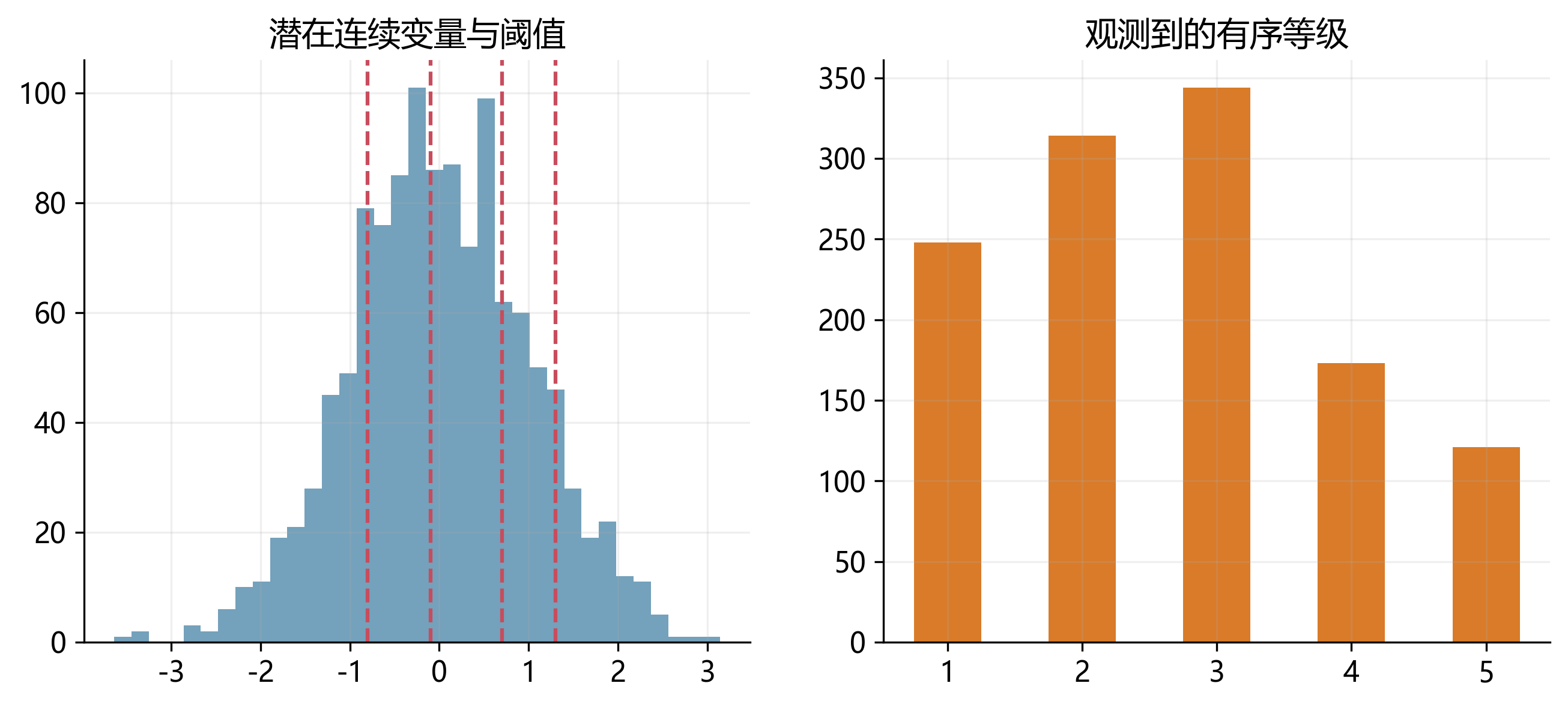

31.6 有序离散变量:不是连续,但也不是纯分类

有些变量虽然只能取有限个整数值,但这些值之间存在明确顺序。例如信用评级、顾客满意度、分析师建议等级、风险预警等级。

| bond | spread | leverage | rating |

|---|---|---|---|

| 1 | 112 | 0.34 | 1 |

| 2 | 185 | 0.46 | 2 |

| 3 | 241 | 0.58 | 3 |

| 4 | 317 | 0.67 | 4 |

| 5 | 146 | 0.39 | 2 |

| 6 | 279 | 0.61 | 3 |

把这类变量当作连续变量处理,有时是一个近似;但严格地说,相邻等级之间的“距离”未必相等。评级从 1 到 2 与从 3 到 4,不一定有相同的经济含义。

本书后续不会单列一章展开 ordered logit/probit,但在导论里先把这种形态与普通分类变量区分开,是必要的。

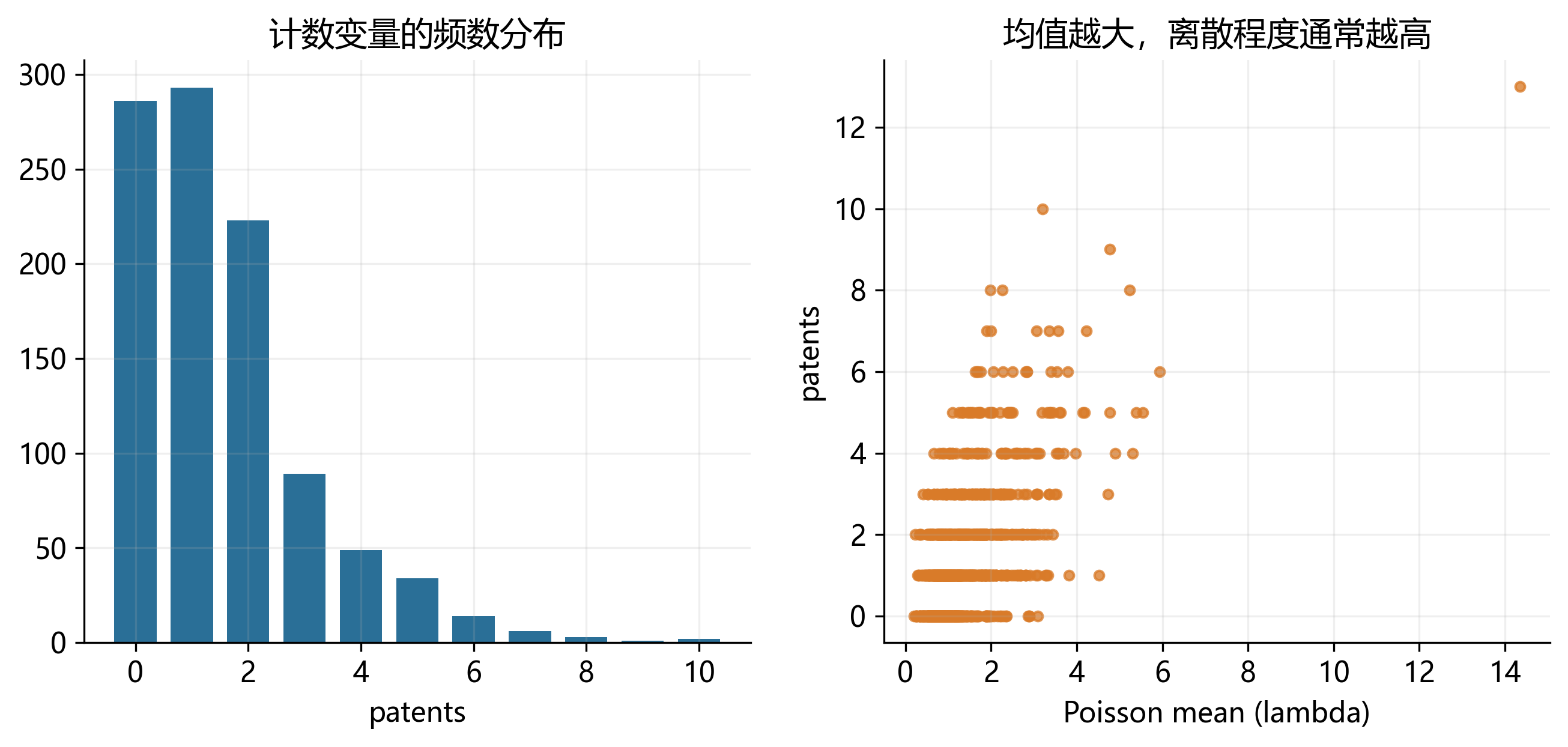

31.7 计数变量:0, 1, 2, …

计数变量的取值是非负整数,例如专利数、事故次数、欺诈事件数、并购次数、董事会会议次数。

| firm | size | rd_ratio | patents |

|---|---|---|---|

| 1 | 7.2 | 0.031 | 0 |

| 2 | 8.4 | 0.057 | 2 |

| 3 | 8.8 | 0.066 | 4 |

| 4 | 7.9 | 0.041 | 1 |

| 5 | 8.1 | 0.052 | 3 |

| 6 | 7.4 | 0.028 | 0 |

这类变量通常右偏,且方差往往随均值一起上升。OLS 不仅可能给出负预测值,也很难处理“0 次、1 次、2 次”的离散概率结构。

后续 count data model 会从 Poisson 出发,再讨论过度离散与更一般的扩展。

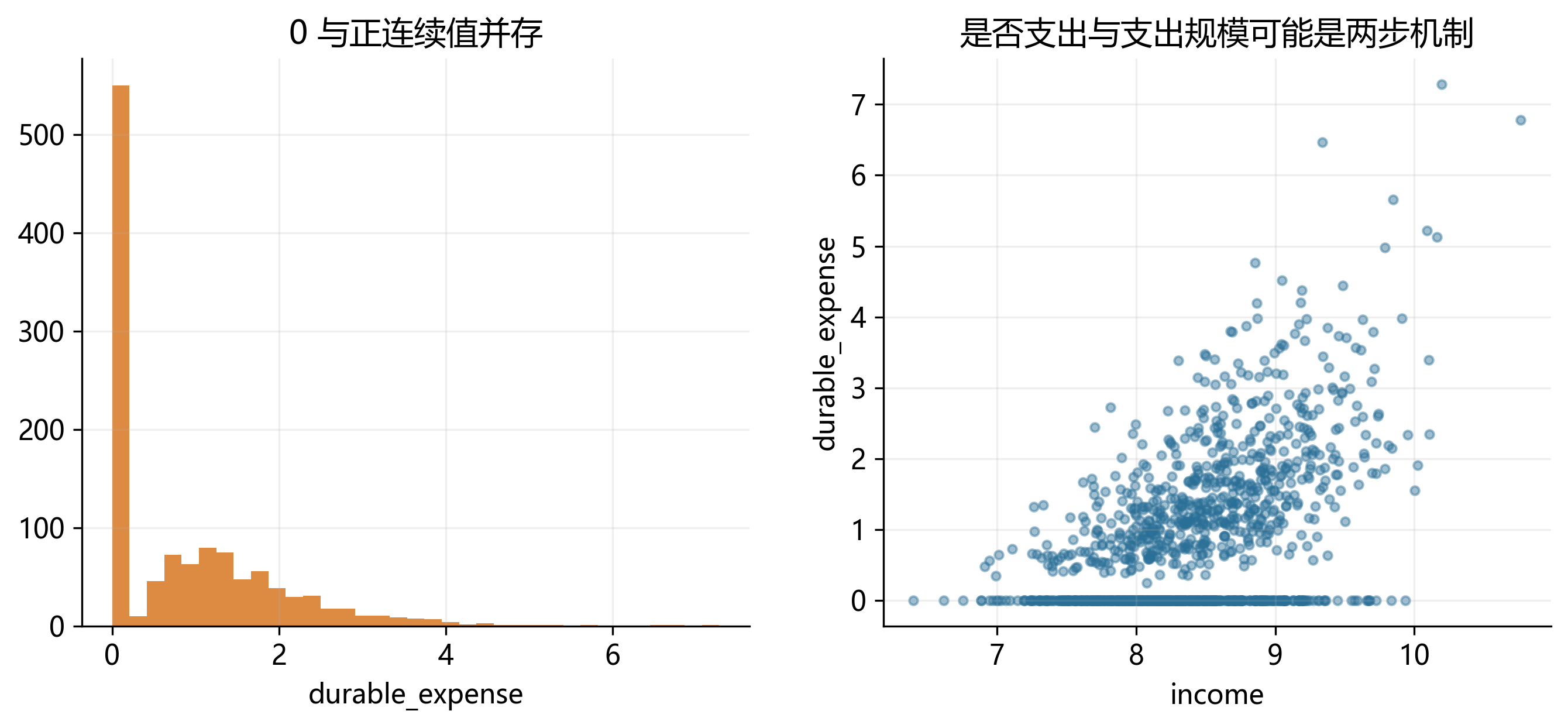

31.8 角点解、截尾与“两类零值”问题

很多应用里,因变量表面上看是“连续变量”,但实际上在 0 点有一大堆观测,同时正值部分又是连续分布。例如家庭在某类商品上的支出、企业研发支出、居民捐赠金额、双边贸易额。

| hh | income | children | durable_expense |

|---|---|---|---|

| 1 | 8.1 | 0 | 0.0 |

| 2 | 8.4 | 2 | 1.6 |

| 3 | 7.9 | 1 | 0.0 |

| 4 | 8.8 | 3 | 2.9 |

| 5 | 8.0 | 0 | 0.0 |

| 6 | 8.6 | 2 | 1.3 |

这类数据最容易引出一个关键问题:零值究竟意味着“想消费但最优解刚好为 0”,还是“根本没有进入消费这一决策阶段”? 不同答案,对应不同模型。

一个粗略的区分是:

- 如果 0 是连续最优解的一部分,可以先考虑 Tobit。

- 如果“是否为正”与“正值有多大”是两套机制,可以考虑 Two-part model。

- 如果必须先跨过一个门槛才可能出现正值,可以考虑 Hurdle model。

后续专章会进一步讨论这三类模型各自适合什么情形。

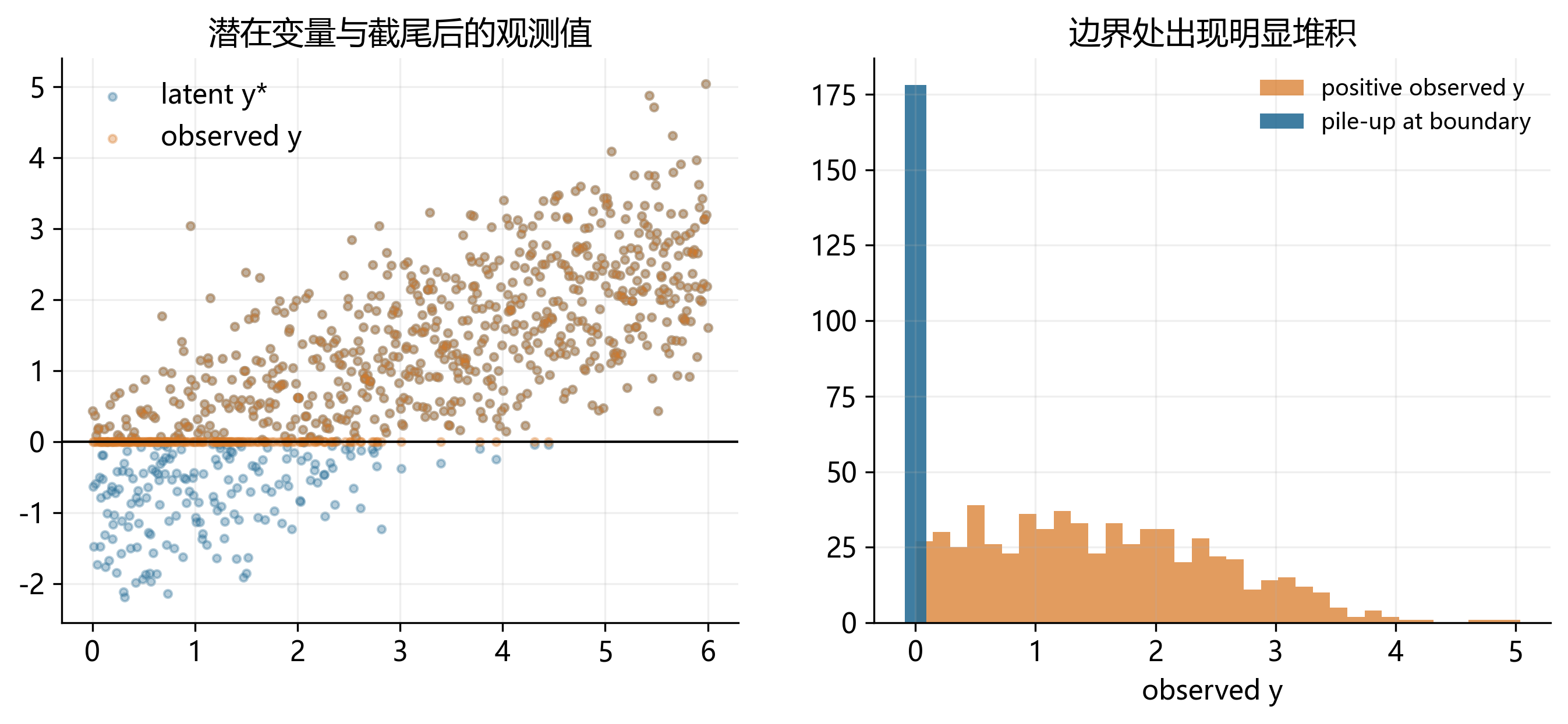

31.9 截尾变量:被阈值“压平”的观测值

截尾(censoring)意味着:样本中的每个个体都被观察到,但当潜在结果低于或高于某个阈值时,研究者只能看到一个被压平后的值。例如:

- 收入调查把“低于 1000 元”统一记为 1000。

- 环境指标低于检测限时统一记为 0。

- 信贷损失率低于某门槛时被记作 0。

| obs | x | latent_y* | observed_y |

|---|---|---|---|

| 1 | 1.2 | -0.8 | 0.0 |

| 2 | 2.4 | -0.3 | 0.0 |

| 3 | 3.1 | 0.6 | 0.6 |

| 4 | 3.7 | 1.2 | 1.2 |

| 5 | 4.6 | 2.0 | 2.0 |

| 6 | 5.1 | -0.1 | 0.0 |

它与前面的角点解变量看起来很像,但概念上并不完全相同。截尾强调“观测规则把一部分潜在值压成边界值”,角点解则强调“经济决策本身允许最优解停在边界”。 这也是 Tobit 模型既有吸引力、也容易被误用的原因。

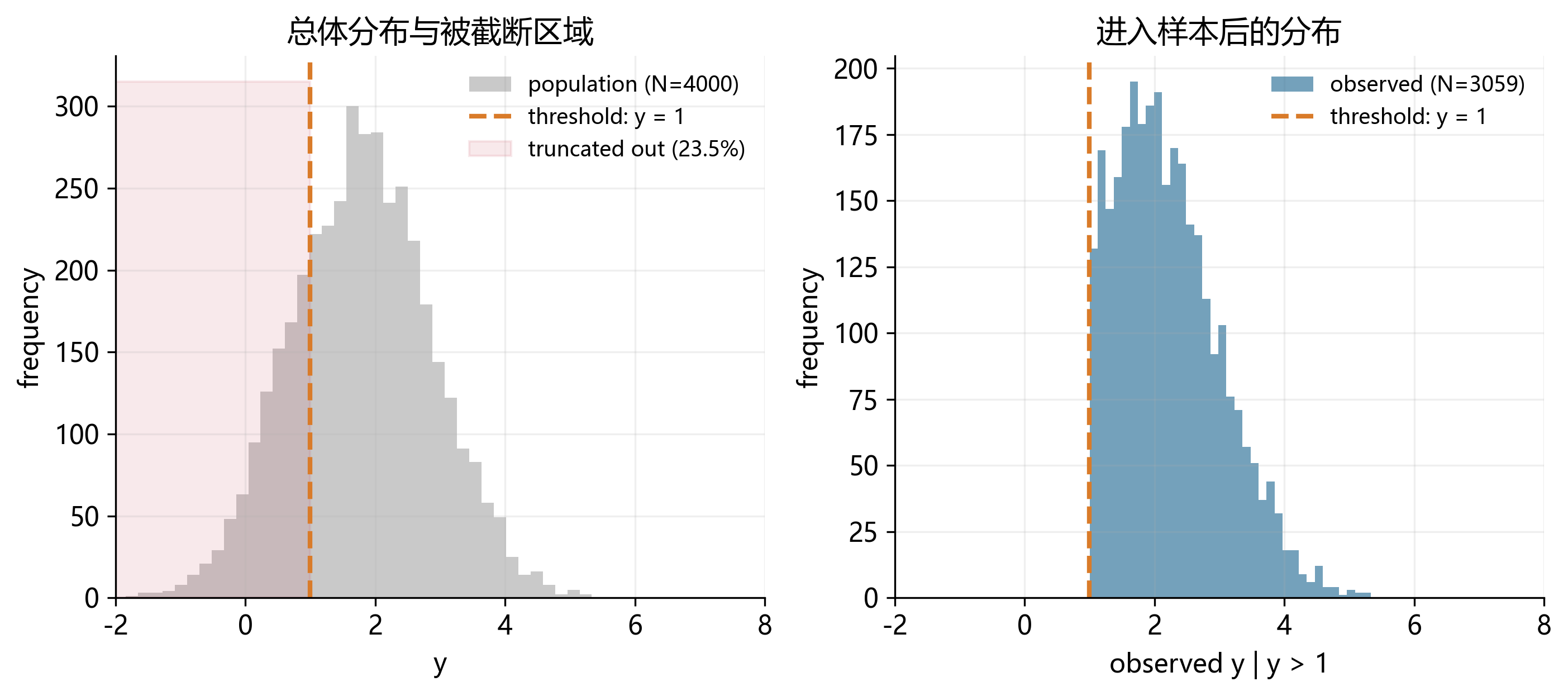

31.10 截断变量:有些样本根本不在数据里

截断(truncation)与截尾不同。截尾是“样本在,但值被压平”;截断则是“超出某个区间的个体完全不进入样本”。

例如,如果你的数据库只记录营业收入超过 500 万的企业,那么低于门槛的企业根本不会出现。你看到的并不是总体分布,而是一个被选择过的子样本。

| firm | true_sales | in_sample |

|---|---|---|

| 1 | 320 | 0 |

| 2 | 450 | 0 |

| 3 | 520 | 1 |

| 4 | 610 | 1 |

| 5 | 730 | 1 |

| 6 | 480 | 0 |

截断问题提醒我们:样本并不总是“先抽到,再记录数值”,很多时候样本能否出现,本身就是数据生成过程的一部分。

31.11 样本选择变量:结果变量只对部分人可见

样本选择模型与截断问题关系密切,但更具经济学解释。经典例子是工资方程:工资只对“已经就业的人”可见;未就业者并不是工资等于 0,而是工资这一结果变量根本未被观察到。

| person | education | married | employed | wage |

|---|---|---|---|---|

| 1 | 12 | 0 | 1 | 8.5 |

| 2 | 16 | 1 | 1 | 14.2 |

| 3 | 10 | 1 | 0 | . |

| 4 | 14 | 0 | 1 | 11.6 |

| 5 | 11 | 1 | 0 | . |

| 6 | 15 | 0 | 1 | 13.4 |

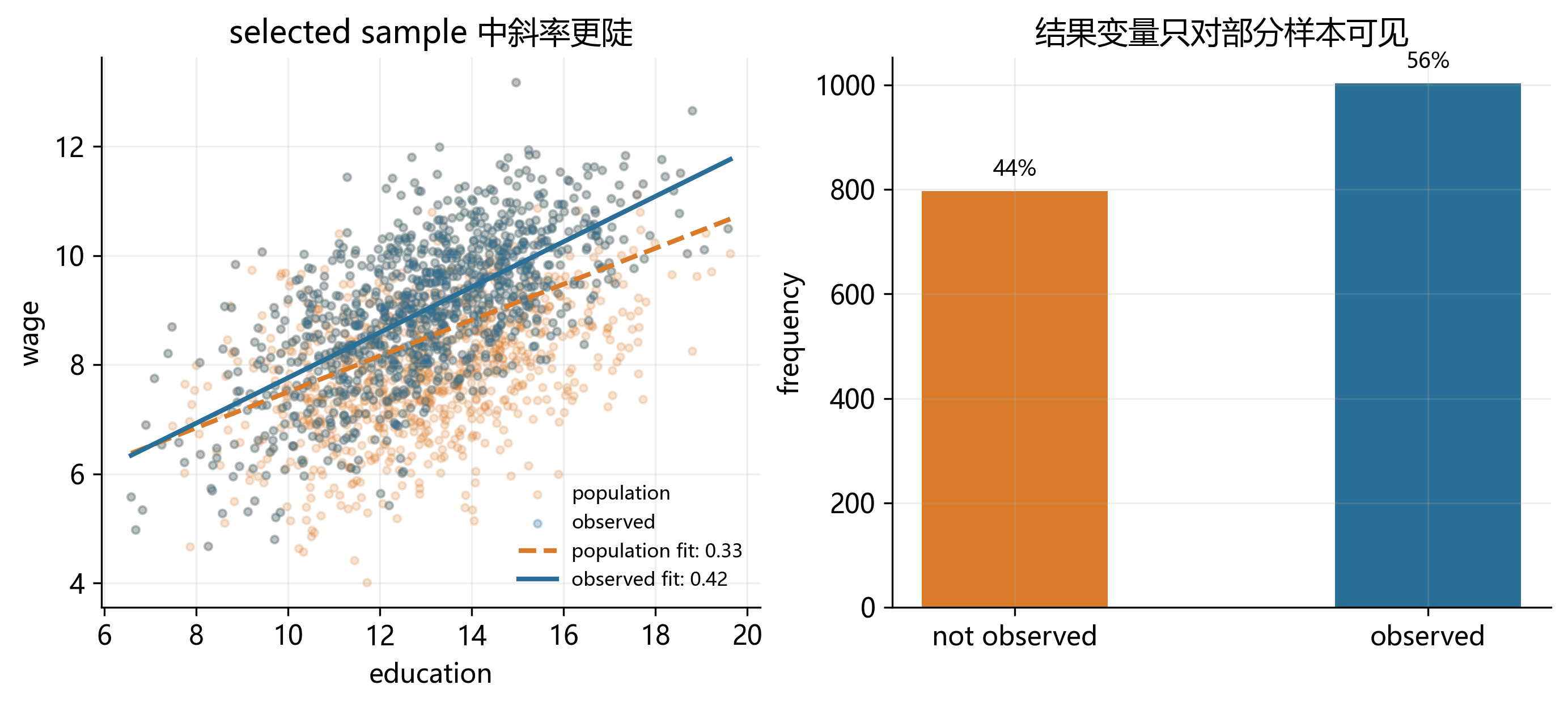

如果“是否就业”与“潜在工资”受到共同因素影响,那么只在已就业样本上做 OLS 会产生样本选择偏误。更进一步,样本选择不仅可能改变均值,也可能改变我们在样本中看到的斜率关系:Figure 31.9 左图就直观展示了 selected sample 中 wage ~ education 的拟合斜率可能明显不同于总体样本。

wage ~ education 关系;右图显示结果变量只对部分样本可见,这是 Heckman 模型的核心场景

后续的 Heckman selection model 将正式处理这一问题。

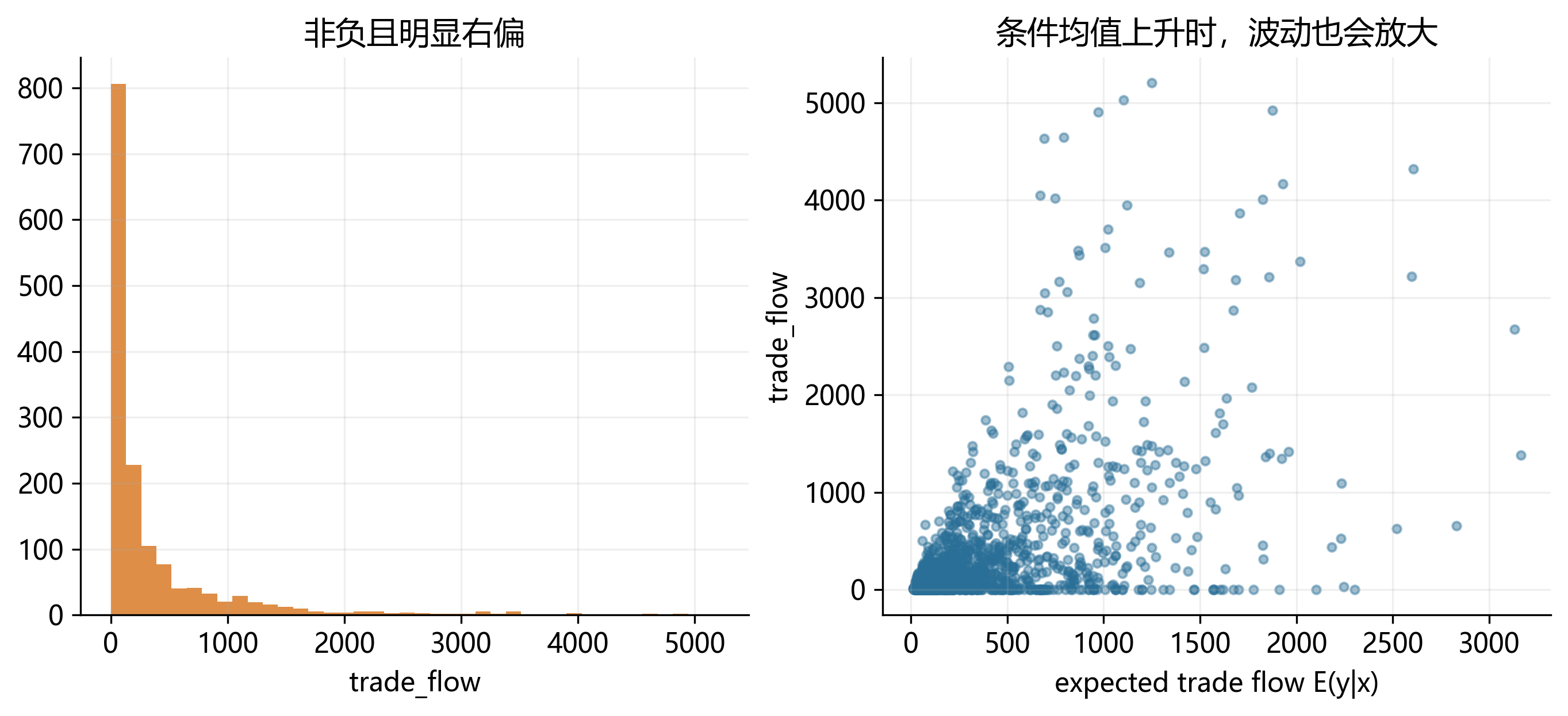

31.12 非负右偏连续变量:为什么 PPML 不是“只给计数数据用”?

最后一类数据,容易被误解。很多经验研究中的因变量虽然不是计数,但它们具有三个共同特征:

- 因变量非负;

- 分布明显右偏;

- 方差通常随着条件均值一起变化。

双边贸易额、专利引用、交易额、医疗支出、索赔金额,都可能呈现这种形态。即便变量不是整数,Poisson pseudo-maximum likelihood 仍然可以用来建模条件均值,只要我们关心的是:

\[ E(y_i \mid x_i) = \exp(x_i'\beta). \]

| pair | distance | gdp_pair | trade_flow |

|---|---|---|---|

| 1 | 3.1 | 21.8 | 0.0 |

| 2 | 2.4 | 23.5 | 4.7 |

| 3 | 4.8 | 20.9 | 0.9 |

| 4 | 1.7 | 24.2 | 8.6 |

| 5 | 5.2 | 21.1 | 0.0 |

| 6 | 2.9 | 22.8 | 3.1 |

后续的 PPMLHDFE 章节会解释:为什么它既能自然处理零值,又能在异方差环境下保持较好的稳健性。

31.13 本章小结:先识别数据,再谈模型

这一章最想传递的,不是某个模型的细节,而是一种工作顺序:

- 先看因变量的支持集:它能取哪些值?

- 再看零值和边界的来源:是观测规则、样本进入机制,还是经济决策本身?

- 最后再选模型:让模型去贴合数据的形态,而不是让数据迁就一个熟悉的估计器。

如果说线性回归的核心对象是条件期望函数,那么受限因变量模型的核心对象,就是条件分布本身。从这个角度看,后续各章不是彼此割裂的技巧清单,而是在解决同一个问题:当因变量的支持集受到限制时,如何把概率结构、经济机制与经验估计统一起来。

接下来的章节将从最简单的二元选择模型开始,逐步进入截尾、两部分决策、样本选择、计数模型与 PPMLHDFE。