33 二元选择模型

本章目标:建立”条件概率 → 链接函数 → MLE → 边际效应”这条完整的建模逻辑,以上市公司违约预测为贯穿案例,理解 Logit/Probit 模型的原理、估计与解释,并在 Python 中完整实现。

33.1 引言:一个金融预测问题

假设你是一家商业银行的信贷风控分析师。银行每年向数千家上市公司提供贷款,而你的任务是:在贷款发放之前,预测这家公司未来一年是否会发生债务违约。

你手头有每家公司的年度财务数据:

| 变量 | 说明 | 类型 |

|---|---|---|

| Size (lnTA) | 总资产的自然对数,反映公司规模 | 连续 |

| Leverage | 资产负债率,\(= \text{总负债}/\text{总资产}\) | 连续 |

| ROA | 资产收益率,\(= \text{净利润}/\text{总资产}\) | 连续 |

| ln(Age) | 上市年限的对数,反映公司成熟度 | 连续 |

| Industry | 所属行业(制造/地产/金融/科技) | 类别 |

| Ownership | 所有制(国有/民营) | 类别 |

| default | 是否违约(1=违约,0=未违约) | 因变量 |

上市年限对违约风险的影响很可能是递减的:从第 1 年到第 5 年,公司积累管理经验、建立信用记录,风险快速下降;但从第 20 年到第 25 年,边际下降就很小了。对数变换正好捕捉这种非线性关系,同时在模型拟合上也表现更好(AIC 低 5.5 个单位)。

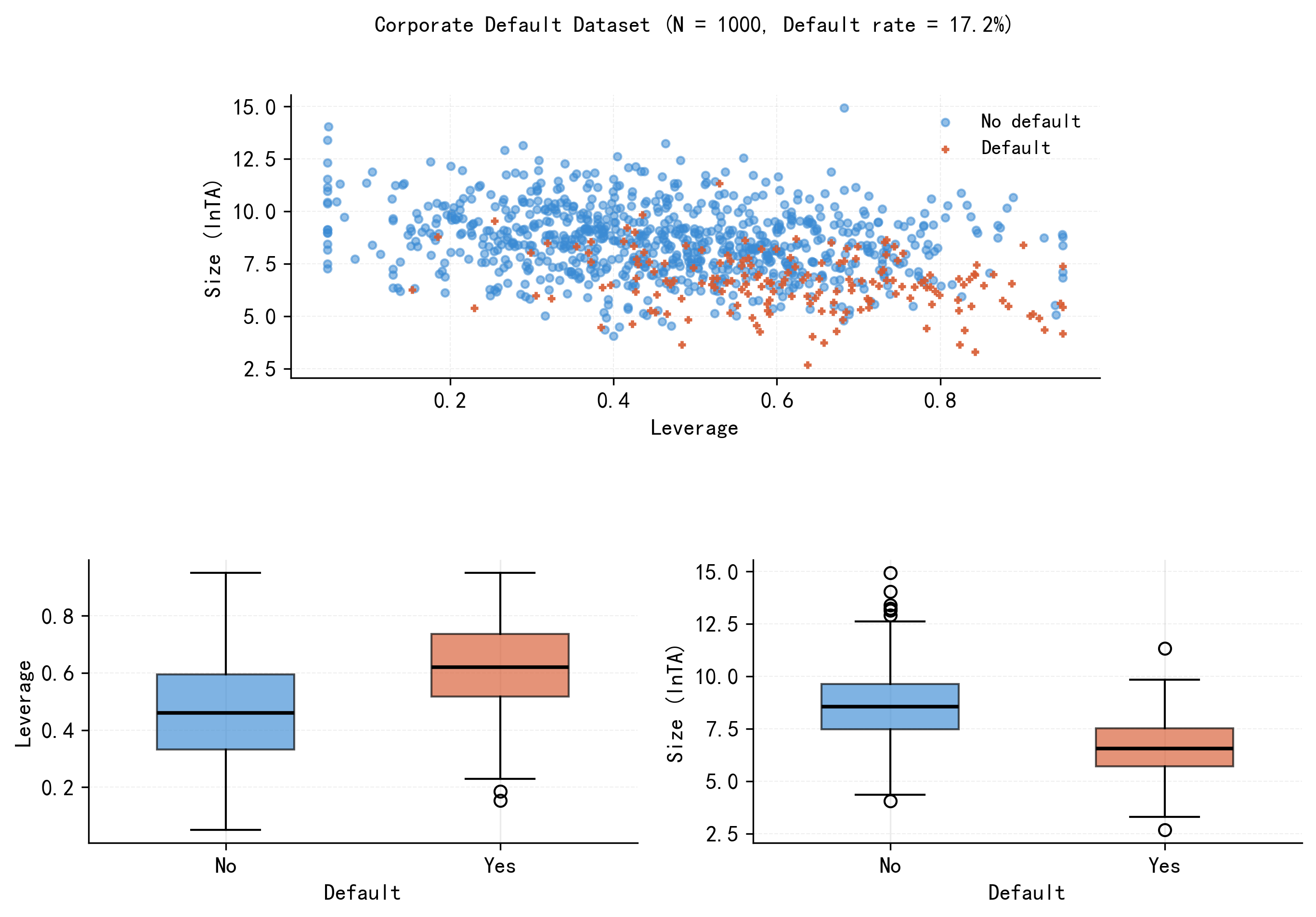

Figure 33.1 展示了样本数据的基本面貌(N = 1000,违约率 17.2%):违约公司(橙色)集中在规模小、杠杆高的区域;箱线图进一步揭示,违约公司的 Leverage 均值(0.622)显著高于未违约公司(0.460),Size 则相反(6.56 vs 8.59)。

33.2 建模框架:从条件期望到条件概率

33.2.1 条件期望函数(CEF)的局限

标准线性回归建模的是条件期望:

\[\mathrm{E}(y_i \mid \mathbf{x}_i) = \mathbf{x}_i'\beta\]

当 \(y_i \in \{0,1\}\) 时,线性回归可直接解释为线性概率模型(LPM):

\[P(y_i=1 \mid \mathbf{x}_i) = \mathbf{x}_i'\beta \tag{33.1}\]

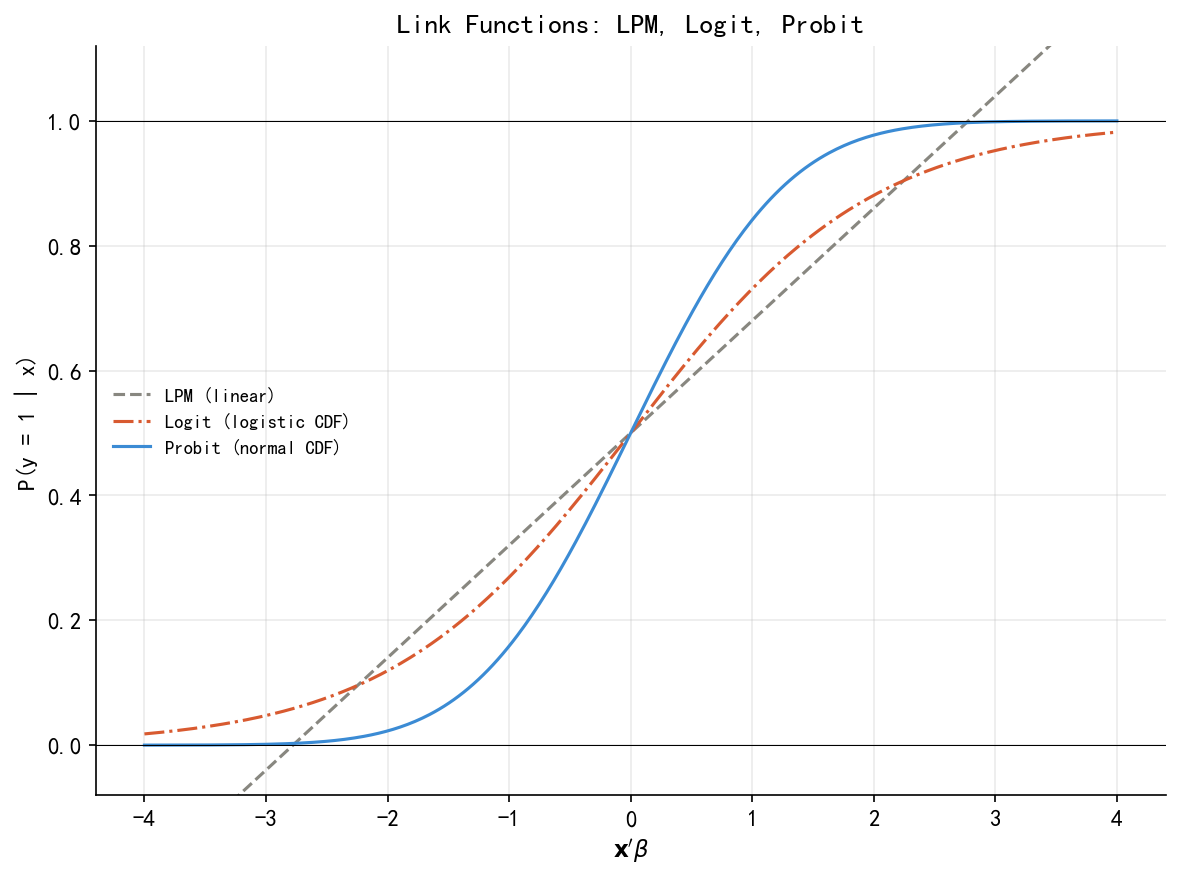

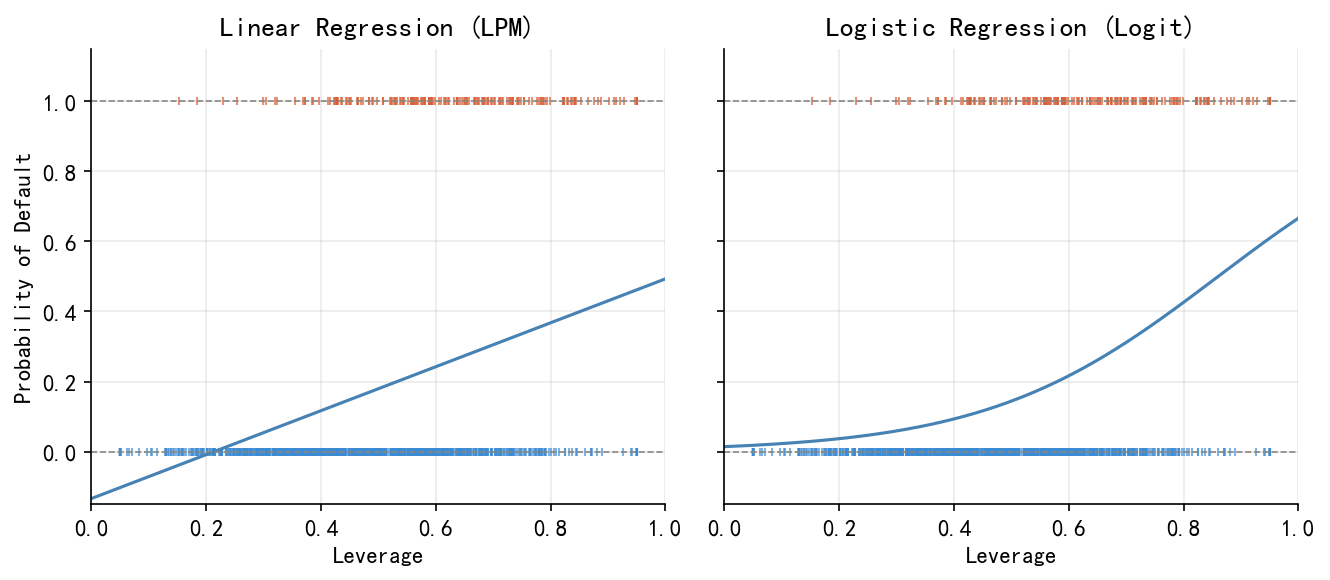

LPM 的两个根本性缺陷:其一,拟合值可能超出 \([0,1]\);其二,边际效应 \(\beta_j\) 是常数,意味着 Leverage 从 0.1 增加到 0.2,与从 0.8 增加到 0.9 对违约概率的影响完全相同——这与直觉不符(见 Figure 33.3)。

33.2.2 条件概率函数(CPF)与四步建模框架

更一般的思路是直接对条件概率函数(CPF)建模:

\[P(y_i \mid \mathbf{x}_i) = f(y_i \mid \mathbf{x}_i;\, \theta) \tag{33.2}\]

CPF 建模的完整步骤,同时也是本章及后续 Tobit、Heckman、Poisson 各章统一的建模语言:

- 设定分布函数:选择能完整刻画 \(y_i\) 取值的概率分布(0/1 变量 → Bernoulli 分布)

- 设定链接函数:将分布参数表示为 \(\mathbf{x}_i\) 的函数,\(\theta_i = G(\mathbf{x}_i'\beta)\),以反映个体异质性

- MLE 估计:写出对数似然函数,通过数值优化求 \(\hat\beta\)

- 边际效应分析:因链接函数非线性,系数 \(\hat\beta\) 不能直接解释,需计算边际效应

一旦知道 \(y_i\) 的完整概率分布 \(P(y_i \mid \mathbf{x}_i)\),期望值就完全确定了;反之则不成立。概率分布是比期望值更丰富的信息——这是从 CEF/OLS 转向 CPF/MLE 的根本动因。

33.3 为什么需要链接函数?

我们需要函数 \(G(\cdot)\) 把 \(\mathbf{x}_i'\beta \in (-\infty,+\infty)\) 映射到 \((0,1)\):

\[P(y_i=1 \mid \mathbf{x}_i) = G(\mathbf{x}_i'\beta), \qquad G:\mathbb{R}\to(0,1)\]

线性概率模型(LPM):\(G(u)=u\)。OLS 直接估计,可加入高维固定效应,但拟合值可能超出 \([0,1]\)。

Logit 模型:

\[G(u) = \Lambda(u) = \frac{e^u}{1+e^u} \tag{33.3}\]

Probit 模型:

\[G(u) = \Phi(u) = \int_{-\infty}^{u}\phi(t)\,dt \tag{33.4}\]

Figure 33.2 对比了三种链接函数:Logit 和 Probit 在概率 0.2–0.8 之间几乎重合,差异集中在尾部,这解释了为何两者的边际效应在大多数应用中非常接近。

33.4 从潜变量角度理解二元选择

33.4.1 一个具体的决策模型

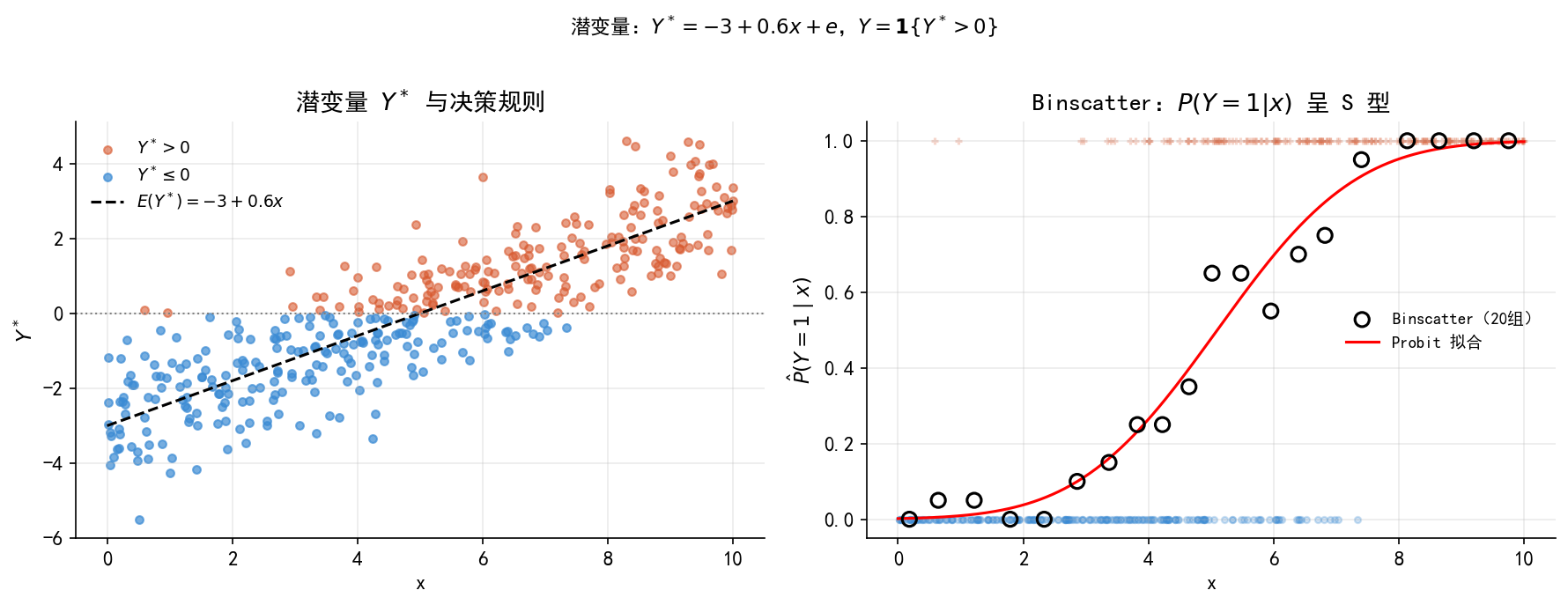

公司 \(i\) 的”违约净收益”是潜变量 \(y_i^*\):

\[y_i^* = \underbrace{\mathbf{x}_i'\beta}_{\text{可观测部分}} + \underbrace{e_i}_{\text{不可观测冲击}}\]

我们观察不到 \(y_i^*\),只能观察到决策结果:

\[y_i = \mathbf{1}\{y_i^*>0\} = \begin{cases}1 & \text{(违约)}\\0 & \text{(未违约)}\end{cases}\]

33.4.2 从决策模型到概率模型

\[P(y_i=1\mid\mathbf{x}_i) = P(e_i>-\mathbf{x}_i'\beta) = 1-G(-\mathbf{x}_i'\beta) = G(\mathbf{x}_i'\beta)\]

链接函数 \(G(\cdot)\) 正是干扰项 \(e_i\) 的 CDF:\(e_i\sim N(0,1)\) → Probit;\(e_i\) 服从逻辑分布 → Logit。

Figure 33.4 展示了潜变量与观测变量的关系:

这个结构是后续复杂模型的基础:Tobit 中 \(y_i=\max(0,y_i^*)\)(截断);Heckman 有两个方程,选择方程用潜变量决定”是否进入样本”;有序 Probit/Logit 对应潜变量落入不同区间。理解了这里,后续模型的逻辑就是顺水推舟。

33.4.3 参数不可分别识别

令 \(e_i=\sigma\varepsilon_i\),则只能识别 \(\beta^*=\beta/\sigma\)。Probit 规范化 \(\sigma=1\),Logit 规范化 \(\sigma=\pi/\sqrt{3}\approx 1.8\),故 Logit 系数通常是 Probit 系数的 1.6–1.8 倍——两者是不同规范化下的同一个 \(\beta^*\)。

33.5 MLE 估计

33.5.1 对数似然函数

\(y_i\sim\text{Bernoulli}(p_i)\),\(p_i=G(\mathbf{x}_i'\beta)\),对数似然为:

\[\ln L(\beta) = \sum_{i=1}^{n}\left[y_i\ln G(\mathbf{x}_i'\beta)+(1-y_i)\ln(1-G(\mathbf{x}_i'\beta))\right] \tag{33.5}\]

直觉:对真实违约的公司(\(y_i=1\)),希望 \(p_i\) 大;对未违约的公司,希望 \(p_i\) 小。MLE 找出让”数据最有可能出现”的 \(\hat\beta\),通过数值优化(Newton-Raphson 或 BFGS)求解。

33.5.2 估计结果

Table 33.1 报告了完整 Logit 模型的估计结果。

| 变量 | 系数 \(\hat\beta\) | 标准误 | z | p 值 | |

|---|---|---|---|---|---|

| 截距 | 3.664 | 0.751 | 4.88 | <0.001 | *** |

| Size (lnTA) | −0.752 | 0.081 | −9.27 | <0.001 | *** |

| Leverage | 3.037 | 0.655 | 4.64 | <0.001 | *** |

| ROA | −6.400 | 1.893 | −3.38 | <0.001 | *** |

| ln(Age) | −0.485 | 0.106 | −4.56 | <0.001 | *** |

| 地产(vs 制造) | 0.433 | 0.279 | 1.55 | 0.120 | |

| 金融(vs 制造) | −0.112 | 0.295 | −0.38 | 0.706 | |

| 科技(vs 制造) | 0.264 | 0.275 | 0.96 | 0.339 | |

| 国有(vs 民营) | −0.791 | 0.241 | −3.29 | 0.001 | ** |

系数本身是 log odds 尺度,不直观。以 ln(Age) 为例:系数 \(-0.485\) 意味着上市年限翻倍,违约比(odds)乘以 \(e^{-0.485}\approx 0.62\),降低约 38%。更直观的解释见边际效应部分。

33.6 边际效应

33.6.1 通用公式

\[\mathrm{MPE}_l = \frac{\partial P(y_i=1\mid\mathbf{x}_i)}{\partial x_l} = g(\mathbf{x}_i'\hat\beta)\cdot\hat\beta_l \tag{33.6}\]

其中 \(g=G'\):Logit 中 \(g(u)=\Lambda(u)[1-\Lambda(u)]\);Probit 中 \(g(u)=\phi(u)\);LPM 中 \(g(u)=1\)(常数)。

边际效应依赖于 \(\mathbf{x}_i\) 的取值,不是常数。即使模型中没有显式交乘项,非线性结构也使得:

\[\frac{\partial^2 P}{\partial x_l\partial x_m} = G''(\mathbf{x}_i'\beta)\hat\beta_l\hat\beta_m \neq 0\]

33.6.2 两种报告方式

首选 AME(平均边际效应):

\[\widehat{\mathrm{AME}}_l = \frac{1}{n}\sum_{i=1}^n g(\mathbf{x}_i'\hat\beta)\cdot\hat\beta_l\]

MEM(均值处边际效应)对虚拟变量无意义,AME 保留样本真实分布信息,且与 LPM 系数高度接近。

33.6.3 三种模型的 AME 对比

Table 33.2 展示了四个核心连续变量的 AME,三种方法高度一致:

| 变量 | LPM 系数 | Logit AME | Probit AME |

|---|---|---|---|

| Size (lnTA) | −0.067 | −0.071 | −0.070 |

| Leverage | 0.289 | 0.288 | 0.282 |

| ROA | −0.609 | −0.607 | −0.584 |

| ln(Age) | −0.052 | −0.046 | −0.045 |

各变量 AME 解读:

- Size:lnTA 每增加 1 个单位,违约概率平均下降 7.1pp

- Leverage:资产负债率每提高 0.1,违约概率平均上升 2.9pp

- ROA:ROA 每提高 1pp(0.01),违约概率平均下降 0.6pp

- ln(Age):上市年限翻倍(5→10 年或 10→20 年),违约概率平均下降约 3.2pp

粗略地:\(\hat\beta_{Logit}\approx 4.5\times\hat\beta_{LPM}\),\(\hat\beta_{Probit}\approx 2.5\times\hat\beta_{LPM}\),\(\hat\beta_{Logit}\approx 1.7\times\hat\beta_{Probit}\)。三组系数本身不可比,但 AME 几乎相同。

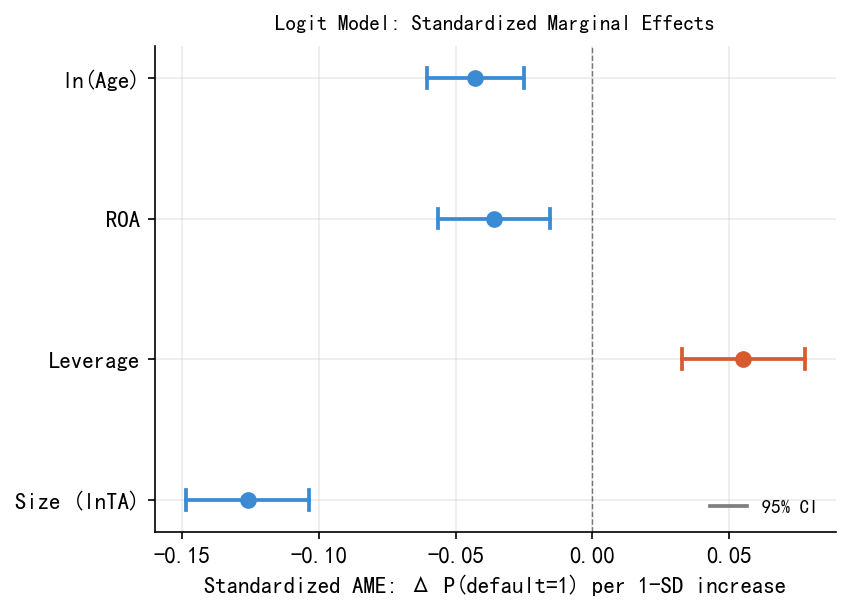

33.6.4 标准化 AME:跨变量重要性比较

原始 AME 受变量单位影响,难以直接比较各变量的重要性。标准化 AME(AME \(\times\,\sigma\))回答的是:该变量增加一个标准差,违约概率平均变化多少?

\[\widetilde{\mathrm{AME}}_l = \widehat{\mathrm{AME}}_l\times\sigma_l\]

Table 33.3 和 Figure 33.5 展示了标准化 AME 的结果:

| 变量 | \(\sigma\) | AME | 标准化 AME | 95% CI |

|---|---|---|---|---|

| Size (lnTA) | 1.768 | −0.071 | −0.126 | [−0.149, −0.104] |

| Leverage | 0.192 | 0.288 | +0.055 | [+0.033, +0.078] |

| ROA | 0.059 | −0.607 | −0.036 | [−0.056, −0.016] |

| ln(Age) | 0.932 | −0.046 | −0.043 | [−0.061, −0.025] |

Size 是影响最大的变量(标准化 AME = −0.126),其幅度是 ROA 的 3.5 倍。Leverage、ROA、ln(Age) 三者量级相近(0.036–0.055)。

33.7 预测概率与分类决策

33.7.1 计算预测概率

\[\hat{p}_i = \Lambda(\mathbf{x}_i'\hat\beta) = \frac{e^{\mathbf{x}_i'\hat\beta}}{1+e^{\mathbf{x}_i'\hat\beta}}\]

两家公司的对比计算:

| 公司 | Size | Leverage | ROA | Age | 行业 | 所有制 | 预测违约概率 |

|---|---|---|---|---|---|---|---|

| A(高风险) | 6.5 | 0.75 | 0.02 | 5 | 地产 | 民营 | 64.0% |

| B(低风险) | 9.0 | 0.35 | 0.08 | 15 | 制造 | 国有 | 0.9% |

公司 A 的违约概率是公司 B 的 68 倍,由规模小、杠杆高、盈利弱、资历浅四重因素共同驱动。

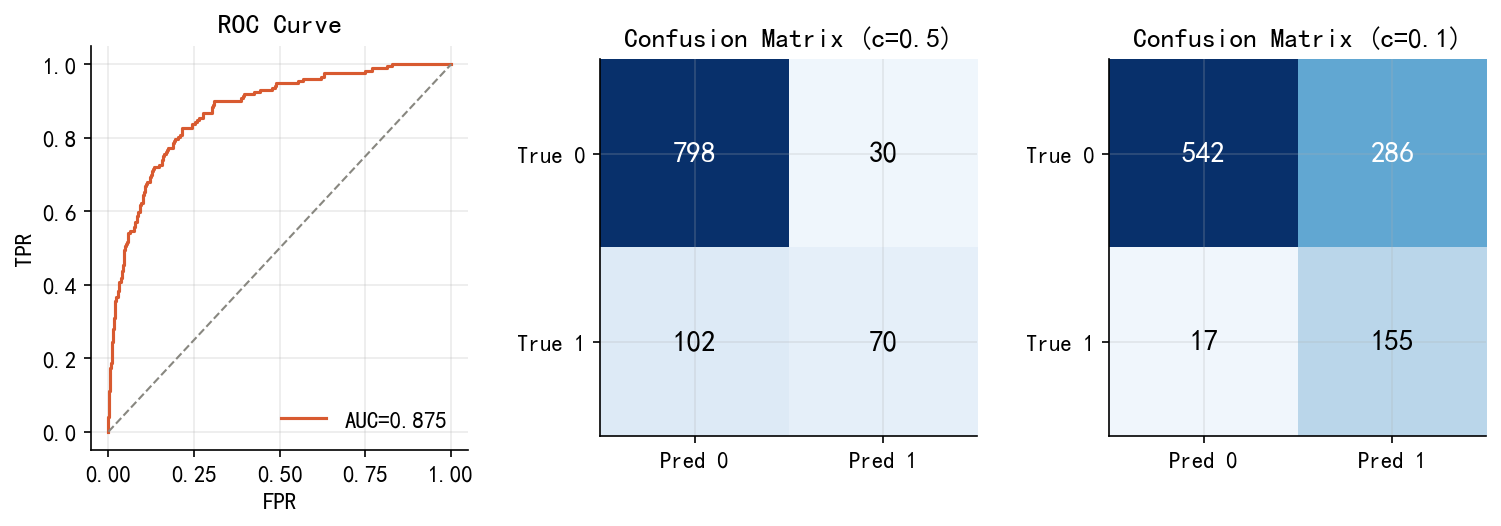

33.7.2 分类决策与阈值选择

分类规则:当 \(\hat{p}_i>c\) 时预测违约。阈值 \(c\) 是业务决策,而非统计决策:

- \(c=0.5\):最小化错误总数(适合类别均衡场景)

- \(c=0.1\):保守风控,减少坏账(适合银行——漏报坏账的损失 \(\gg\) 误拒好贷款的机会成本)

ROC 曲线(Figure 33.6)可视化所有阈值下的权衡,AUC = 0.875 是与阈值无关的综合评分。

本数据集违约率约 17%。即使”永远预测不违约”的哑模型,准确率也达 83%!对不平衡数据,应优先关注 AUC,而非准确率。关于混淆矩阵、精确率/召回率、F1 等指标的详细介绍,见第 X 章(机器学习分类方法)。

33.8 混淆变量与模型比较

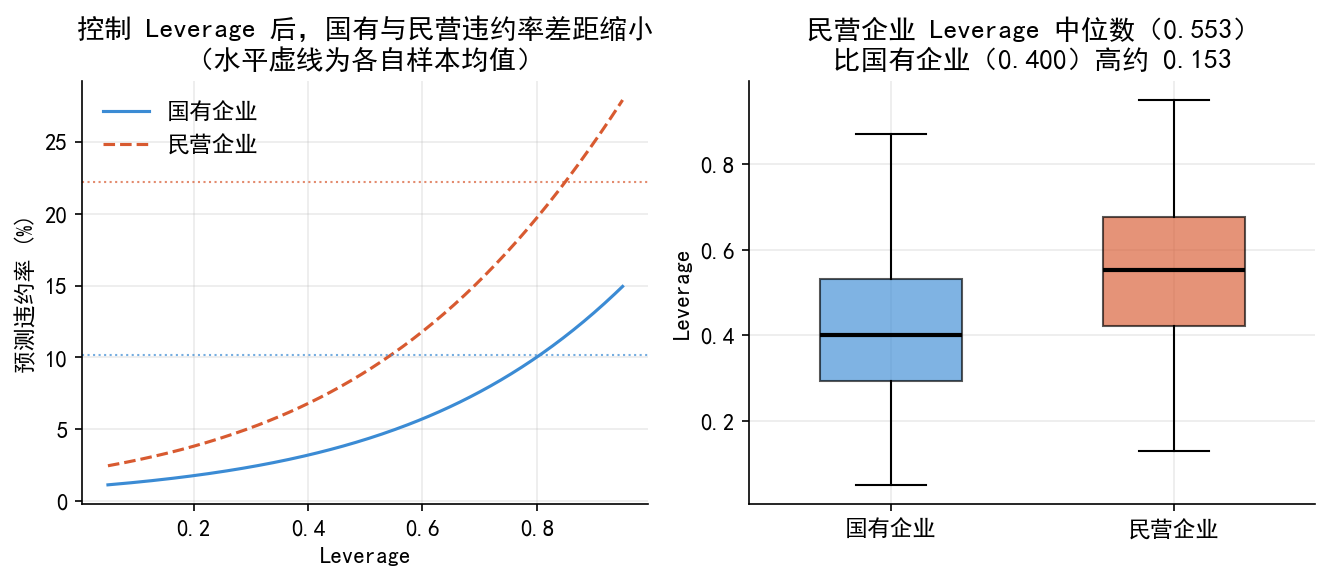

以所有制(Ownership)为例:

- 单变量 Logit(只含 Ownership):民营企业违约率 22.2%,国有企业 10.1%,前者是后者的 2.2 倍,系数正且显著

- 多变量 Logit(控制财务特征后):国有企业系数 = \(-0.791\),显著为负——相同财务特征下,国有企业违约概率反而更低

Figure 33.7 揭示了原因:民营企业 Leverage 中位数(0.553)比国有企业(0.400)高约 0.15,其较高的无条件违约率本质上是由杠杆差异驱动的,而非所有制本身的直接影响。

在做因果推断时,控制充分的财务特征变量至关重要,否则容易把遗漏变量(杠杆差异)引发的表面相关误认为所有制的直接效应。

33.9 简要总结

\[ \underbrace{y_i\in\{0,1\}}_{\text{Bernoulli 分布}} \xrightarrow{\text{链接函数}} \underbrace{P(y_i=1|\mathbf{x}_i)=G(\mathbf{x}_i'\beta)}_{\text{CPM}} \xrightarrow{\text{MLE}} \hat\beta \xrightarrow{\text{边际效应}} \text{AME / 标准化 AME} \]

三个核心选择

- 链接函数:LPM(因果分析 + 固定效应)vs Logit/Probit(概率预测)——AME 几乎相同

- 边际效应报告:AME 用于解释单变量效应;标准化 AME 用于跨变量重要性比较

- 分类阈值:业务决策,非统计最优化问题

潜变量框架的价值不只是解释 Logit/Probit,更是为 Tobit、Heckman 等后续模型提供统一的理解基础。

33.10 延伸阅读

- James et al. (2023). An Introduction to Statistical Learning, Chapter 4.

- Wooldridge (2010). Econometric Analysis of Cross Section and Panel Data, Chapter 15.

- Hansen (2021). Econometrics, Chapter 25. [PDF]

- Cameron & Trivedi (2005). Microeconometrics, Chapter 14.