48 支持向量机

48.1 课程:金融数据分析与建模

本章介绍支持向量机(Support Vector Machine,SVM),这是统计学习中一类思想深刻、在实践中被广泛使用的分类方法。与逻辑回归等基于概率的方法不同,SVM 从一个几何问题出发:在所有能将两类样本分开的决策边界中,哪一条是「最好」的?

本章沿着以下思路递进:

\[ \text{最大间隔分类器} \longrightarrow \text{支持向量分类器(软间隔)} \longrightarrow \text{支持向量机(核技巧)} \]

每一步都是在前一步遇到局限之后的自然推广。

本章使用的数据集

| 数据集 | 样本量 | 结构 | 用途 |

|---|---|---|---|

| 数据集 A | 200 | 两类线性可分,特征空间二维 | 第一至三部分 |

| 数据集 B | 200 | 两类线性不可分(同心圆) | 第四部分 |

两个数据集均为模拟数据,由 ml_SVM_codes.ipynb 生成,结构简洁,便于将注意力集中在方法本身。

48.2 第一部分 引入:什么是最好的分界线?

48.2.1 1.1 一个分类问题的起点

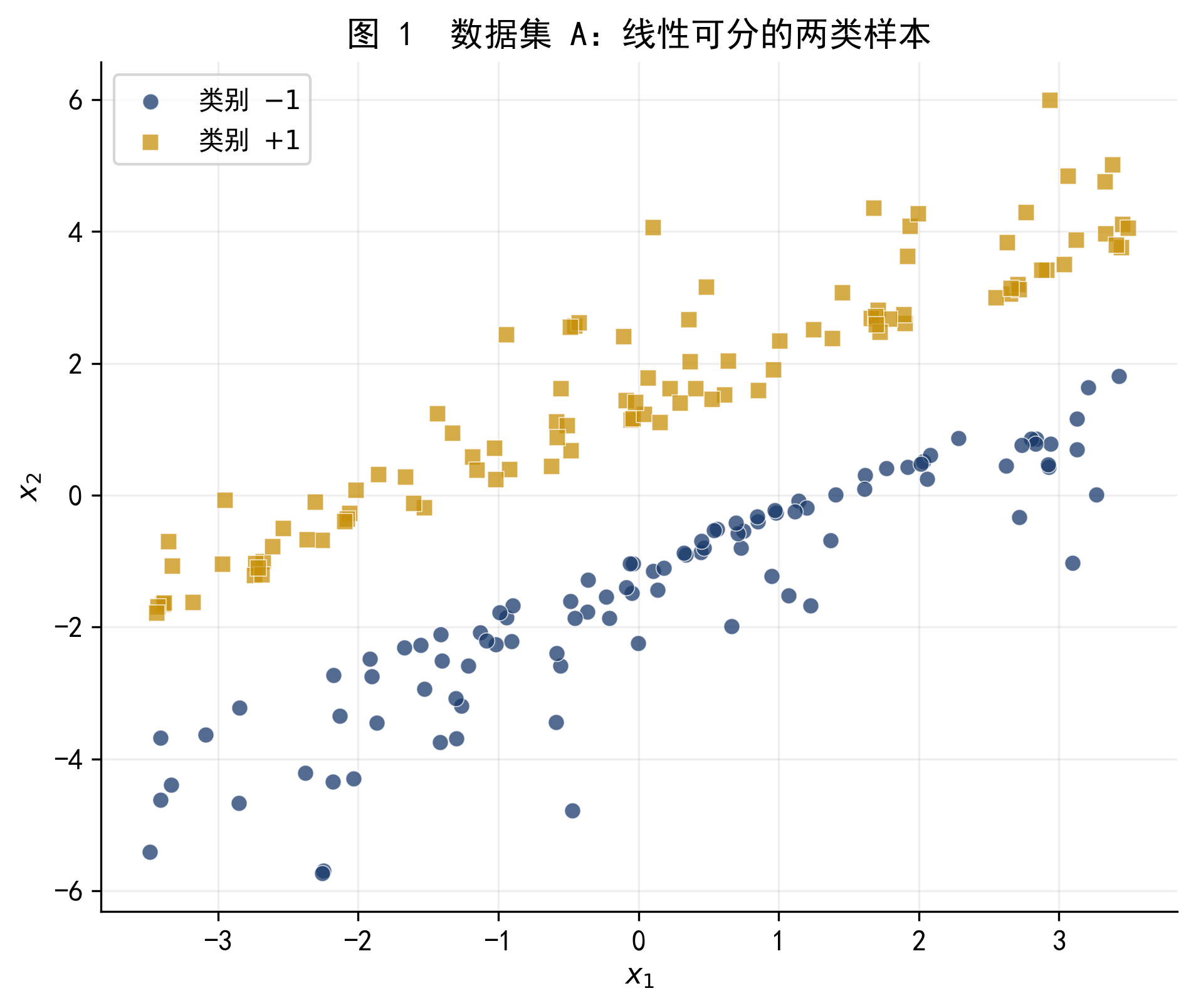

下图是数据集 A 的散点图。两类样本(深蓝色和深黄色)在二维平面上被一条直线清晰地分开。

图 1 数据集 A:两类样本线性可分。

面对这个问题,一个自然的想法是:找一条直线,把深蓝色和深黄色完全分开,然后对新来的样本,根据它在直线的哪一侧来决定它的类别。

但问题随之而来——

48.2.2 1.2 无穷多条可行的分界线

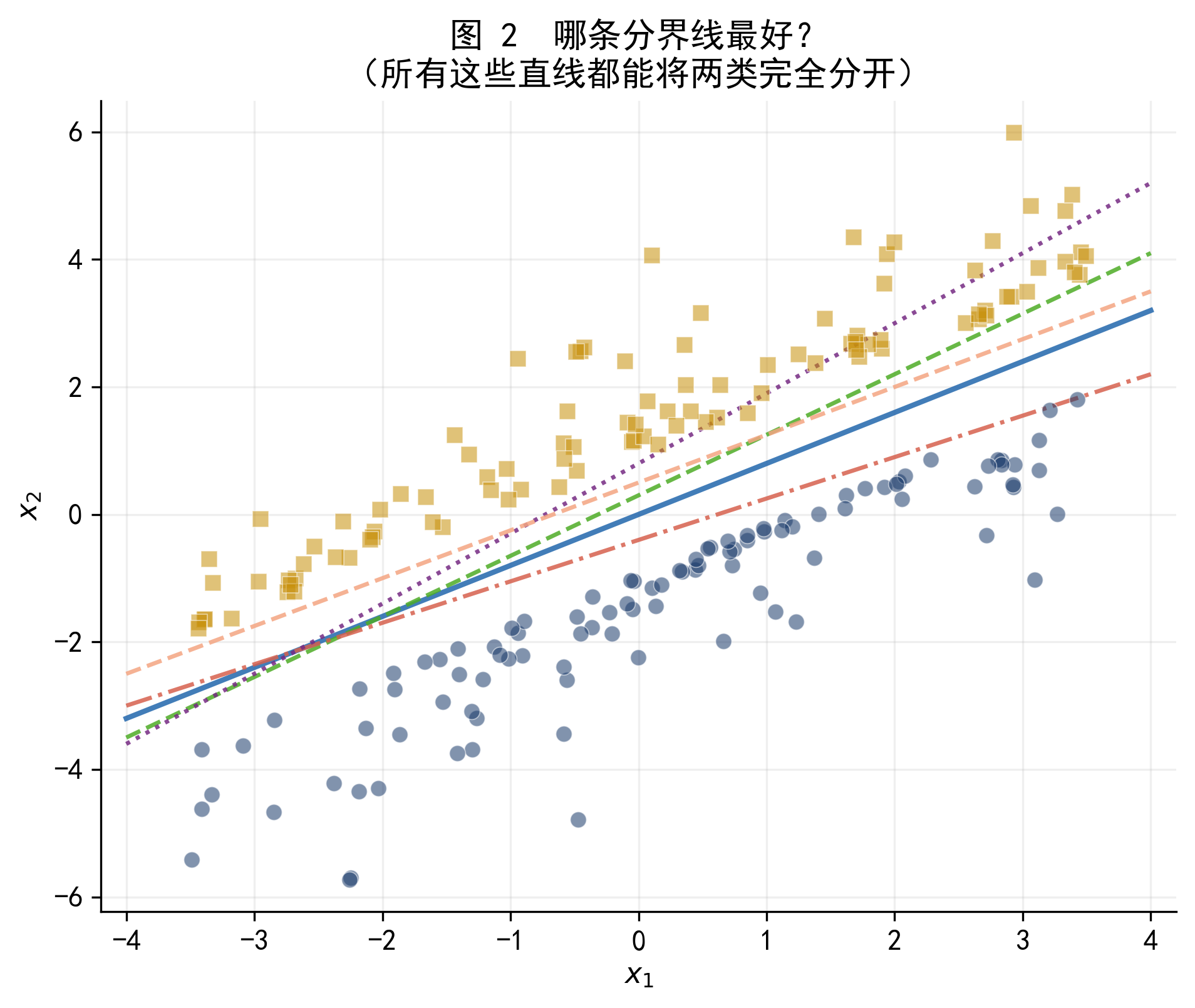

只要数据是线性可分的,能分开两类的直线就有无穷多条。图 2 展示了其中 5 条。

图 2 所有这些直线都能将两类完全分开,但它们对新样本的预测可能大相径庭。

这 5 条线都是「正确」的——它们都能把训练集分开,训练误差都是 0。但直觉告诉我们,它们不是一样好的:靠近某一类样本的分界线,一旦遇到稍有偏移的新样本,就容易分错。

我们需要一个原则来定义「最好」。SVM 给出的答案是:最好的分界线,是离两类都尽可能远的那一条。这就是最大化间隔的核心思想。

48.3 第二部分 最大间隔分类器

48.3.1 2.1 超平面与间隔

在 \(p\) 维特征空间中,超平面(hyperplane)是一个 \(p-1\) 维的平面,定义为

\[ f(\mathbf{x}) = \mathbf{w}^\top \mathbf{x} + b = 0 \tag{2.1} \]

其中 \(\mathbf{w} \in \mathbb{R}^p\) 是法向量,\(b \in \mathbb{R}\) 是截距。在二维平面上,超平面退化为一条直线 \(w_1 x_1 + w_2 x_2 + b = 0\)。

对于超平面两侧的样本,\(f(\mathbf{x})\) 的符号不同:

\[ f(\mathbf{x}_i) > 0 \iff \text{样本 } i \text{ 在超平面「上方」(正侧)} \] \[ f(\mathbf{x}_i) < 0 \iff \text{样本 } i \text{ 在超平面「下方」(负侧)} \]

因此,一个分类规则可以写成:若 \(f(\mathbf{x}) > 0\) 则预测为类别 \(+1\),否则预测为类别 \(-1\)。

间隔(margin)是什么?

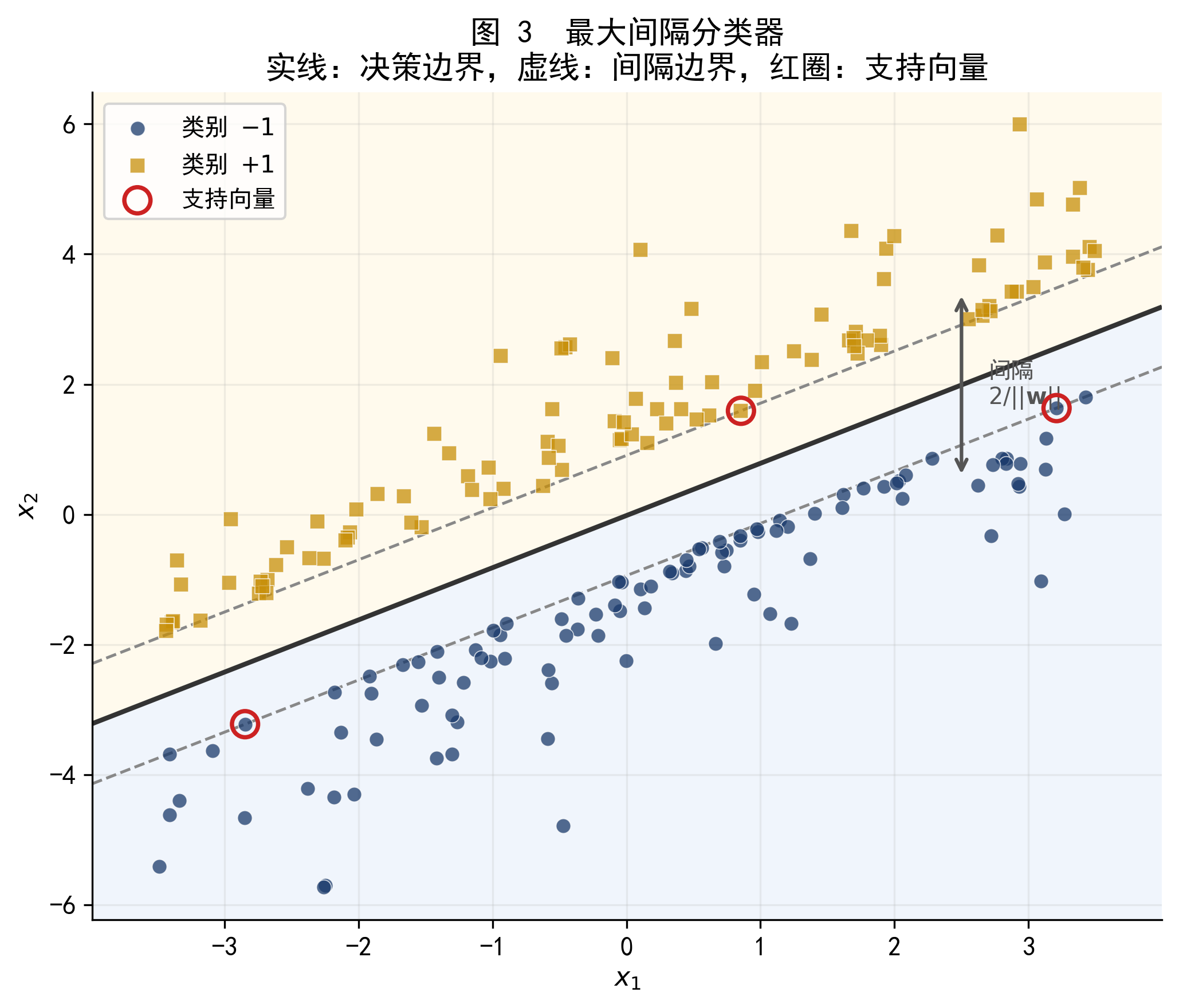

在决策超平面两侧,各找一个距离最近的样本,过这两个样本做两个与决策超平面平行的超平面(称为支撑超平面),这两个支撑超平面之间的距离就是间隔。最大间隔分类器(Maximal Margin Classifier)的目标,就是找一个使间隔最大的超平面。

图 3 最大间隔分类器的结果:实线为决策边界 \(f(\mathbf{x})=0\),两条虚线为支撑超平面 \(f(\mathbf{x})=\pm 1\),红色圆圈标注的点为支持向量。间隔带(两虚线之间的灰色区域)内没有任何训练样本。

48.3.2 2.2 支持向量

恰好落在支撑超平面上(即 \(f(\mathbf{x}_i) = \pm 1\))的训练样本称为支持向量(support vector)。这个名字来自它们在数学上的作用:它们「支撑」着间隔带,决定了决策边界的位置。

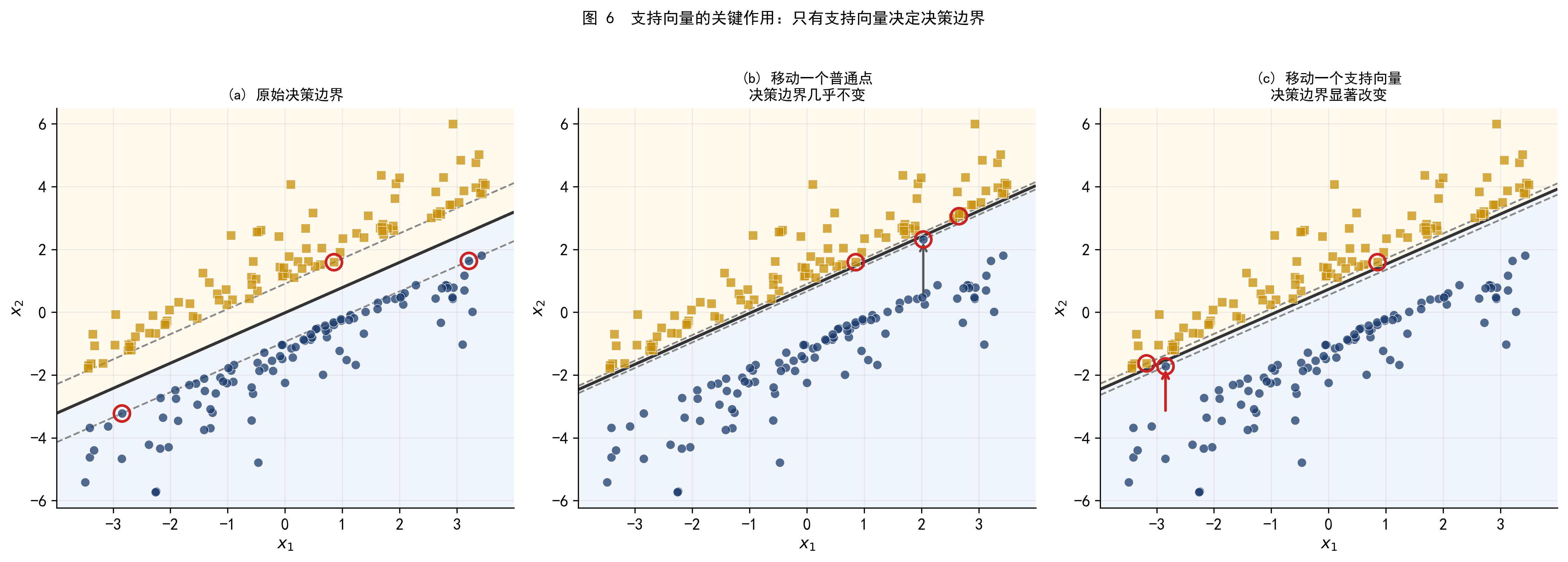

支持向量有一个至关重要的性质:决策边界完全由支持向量决定,与其他样本无关。

图 6 用实验直观地验证了这一点。

图 6 三个子图对比:(a) 原始决策边界;(b) 将一个普通点移动后,决策边界几乎不变;(c) 将一个支持向量移动后,决策边界显著偏移。这说明模型对普通样本的扰动免疫,但对支持向量的变化极度敏感。

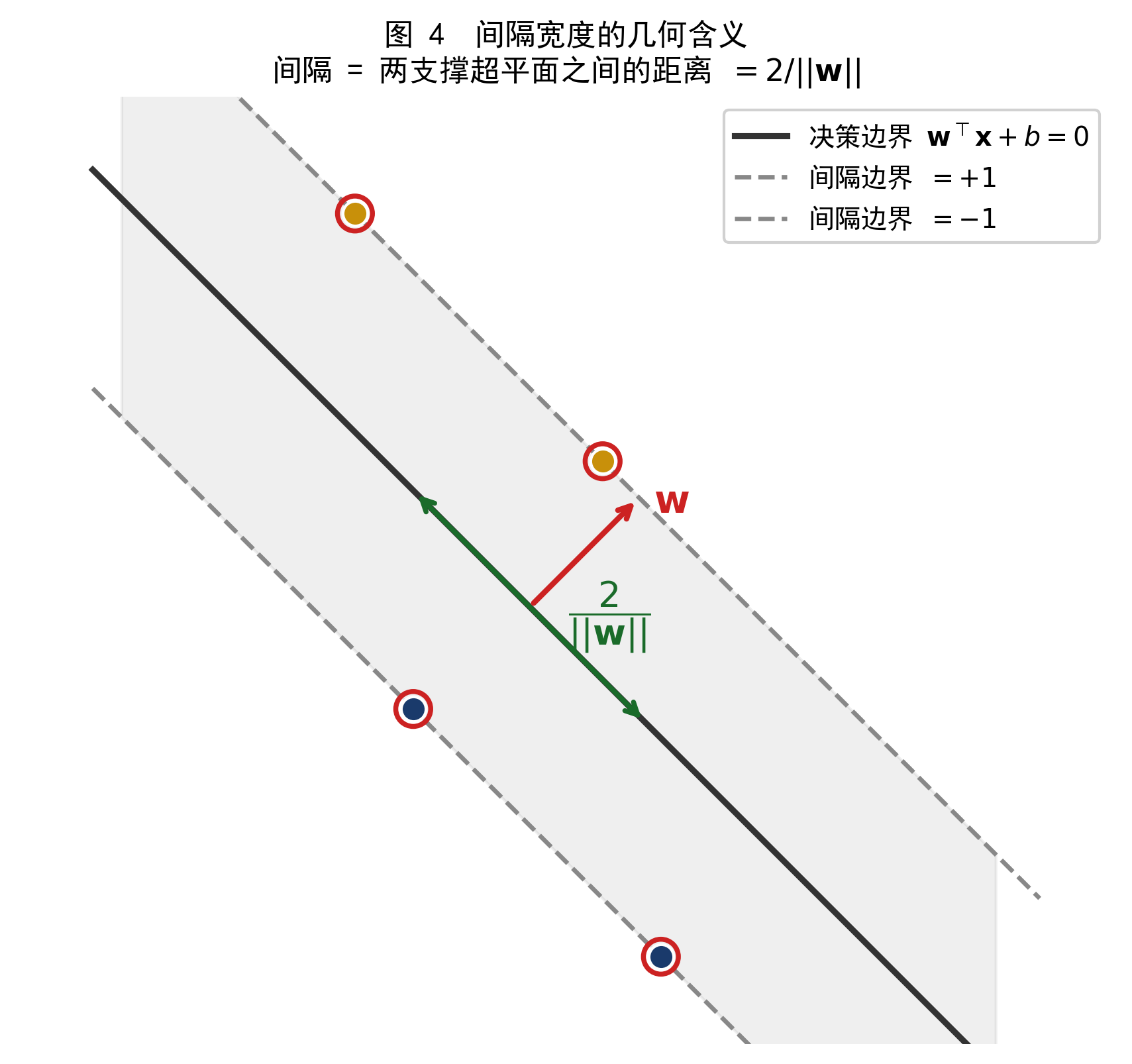

48.3.3 2.3 间隔宽度的几何含义

从数学上看,间隔宽度等于两个支撑超平面之间的距离。当我们把超平面标准化为 \(f(\mathbf{x}) = \pm 1\),可以证明这个距离等于

\[ \text{间隔宽度} = \frac{2}{\|\mathbf{w}\|} \tag{2.2} \]

图 4 给出了几何示意。

图 4 间隔宽度的几何含义。红色箭头为法向量 \(\mathbf{w}\),绿色双向箭头表示间隔宽度 \(2/\|\mathbf{w}\|\)。法向量越短(即 \(\|\mathbf{w}\|\) 越小),间隔越宽。

48.3.4 2.4 最大间隔的优化问题

最大化间隔 \(2/\|\mathbf{w}\|\),等价于最小化 \(\|\mathbf{w}\|^2\)。同时,要求所有训练样本被正确分类,且落在间隔带之外。用数学语言写出:

\[ \min_{\mathbf{w},\, b} \quad \frac{1}{2}\|\mathbf{w}\|^2 \] \[ \text{s.t.} \quad y_i(\mathbf{w}^\top \mathbf{x}_i + b) \geq 1, \quad i = 1, \ldots, n \tag{2.3} \]

其中 \(y_i \in \{-1, +1\}\) 为样本 \(i\) 的真实类别标签。约束条件 \(y_i f(\mathbf{x}_i) \geq 1\) 是一个紧凑的写法:

- 当 \(y_i = +1\) 时,要求 \(f(\mathbf{x}_i) \geq 1\)(正类在正侧,且不进入间隔带)

- 当 \(y_i = -1\) 时,要求 \(f(\mathbf{x}_i) \leq -1\)(负类在负侧,且不进入间隔带)

这是一个凸二次规划(Convex Quadratic Programming)问题,有唯一全局最优解,可以用标准优化软件高效求解。

公式 (2.3) 的拉格朗日对偶问题揭示了一个重要结构:最优解 \(\mathbf{w}^*\) 可以写成

\[ \mathbf{w}^* = \sum_{i \in \mathcal{S}} \alpha_i y_i \mathbf{x}_i \]

其中求和仅遍历支持向量的下标集合 \(\mathcal{S}\),\(\alpha_i \geq 0\) 为对偶变量(拉格朗日乘子)。这精确地说明了为何非支持向量对 \(\mathbf{w}^*\) 没有贡献:它们对应的 \(\alpha_i = 0\)。

完整的对偶推导见附录 A。

48.3.5 2.5 最大间隔分类器的局限

最大间隔分类器有两个根本性的局限:

局限一:对异常值极度敏感。 如果一个训练样本落在「错误」的一侧或间隔带内,整个决策边界就必须重新调整,可能引起剧烈变化。

局限二:线性不可分时无解。 公式 (2.3) 的约束要求所有样本被正确分类,一旦数据中有任何一点无法被直线分开,问题就变得无可行解。

真实数据几乎都存在类别重叠、噪声或异常值,最大间隔分类器在实践中很少单独使用。这引出了更实用的推广:支持向量分类器。

48.4 第三部分 支持向量分类器(软间隔)

48.4.1 3.1 引入松弛:允许犯错

支持向量分类器(Support Vector Classifier,SVC)在最大间隔的优化问题中引入了松弛变量(slack variable)\(\xi_i \geq 0\),允许部分训练样本违反间隔约束:

\[ \min_{\mathbf{w},\, b,\, \boldsymbol{\xi}} \quad \frac{1}{2}\|\mathbf{w}\|^2 + C\sum_{i=1}^n \xi_i \] \[ \text{s.t.} \quad y_i(\mathbf{w}^\top \mathbf{x}_i + b) \geq 1 - \xi_i, \quad \xi_i \geq 0, \quad i = 1, \ldots, n \tag{3.1} \]

松弛变量 \(\xi_i\) 的几何含义如下:

| \(\xi_i\) 的值 | 样本位置 |

|---|---|

| \(\xi_i = 0\) | 样本在间隔带外侧,完全满足约束 |

| \(0 < \xi_i < 1\) | 样本进入间隔带,但仍在正确一侧 |

| \(\xi_i = 1\) | 样本恰好落在决策边界上 |

| \(\xi_i > 1\) | 样本越过决策边界,被错误分类 |

目标函数中的 \(C \sum_i \xi_i\) 项对违反约束的样本进行惩罚,\(C > 0\) 是控制惩罚力度的调节参数。

48.4.2 3.2 调节参数 \(C\):偏差与方差的权衡

参数 \(C\) 是支持向量分类器最关键的超参数,它控制「允许多少错误」:

\(C\) 很大:对违反约束的惩罚极重,模型尽力减小 \(\sum \xi_i\), 等价于减少错分或进入间隔带的点,间隔因此变窄。 结果:低训练误差,但对噪声敏感,容易过拟合(高方差)。

\(C\) 很小:对违反约束的惩罚较轻,允许更多样本进入间隔带甚至被错分, 间隔变宽,决策边界更稳定。 结果:较高训练误差,但泛化能力更好(低方差,偏差稍大)。

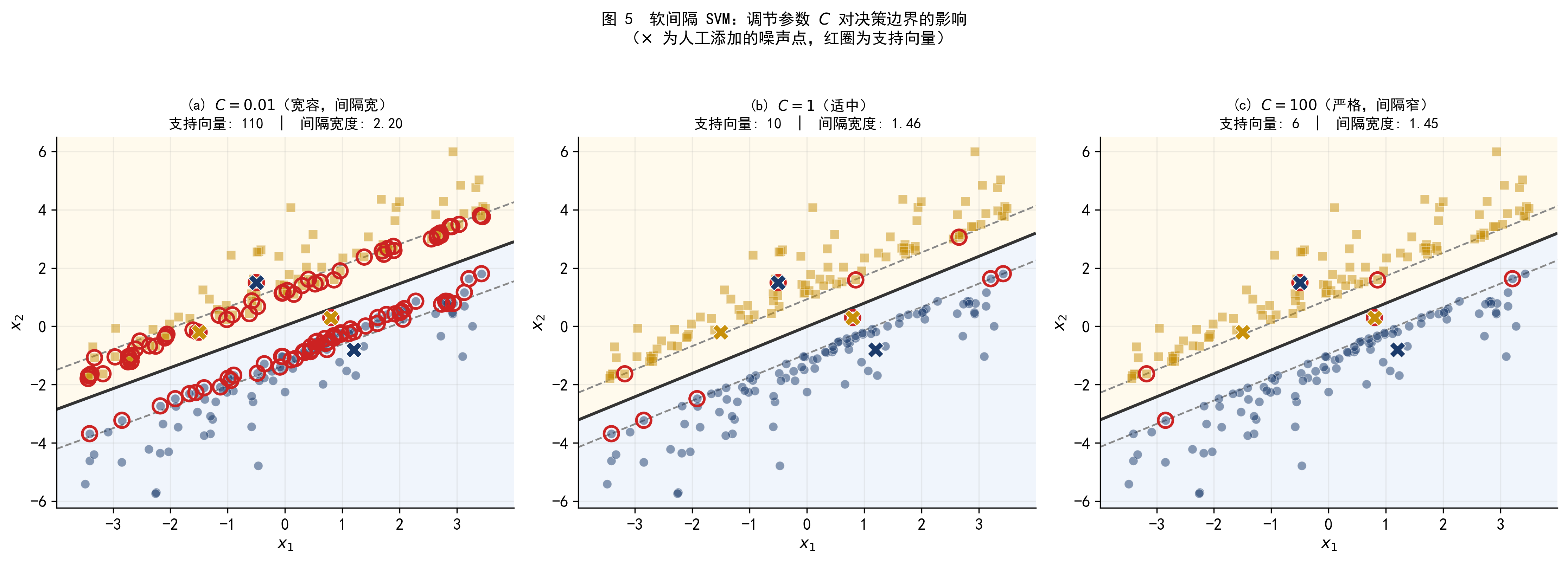

图 5 直观展示了不同 \(C\) 值的效果。

图 5 数据集 A(加入少量噪声点,用 \(\times\) 标记)上,不同 \(C\) 值的决策边界对比。随着 \(C\) 从 0.01 增大到 100,间隔宽度逐渐收窄,支持向量数量减少,模型对噪声点的容忍度降低。

SVM 中的 \(C\) 与正则化回归中的惩罚参数 \(\lambda\) 扮演相反方向的角色:

| 参数 | 增大时 | 减小时 |

|---|---|---|

| SVM 的 \(C\) | 更严格,间隔窄,容易过拟合 | 更宽容,间隔宽,容易欠拟合 |

| Ridge/Lasso 的 \(\lambda\) | 更强正则化,欠拟合 | 更弱正则化,容易过拟合 |

注意方向相反:\(C\) 越大等于惩罚越重、越「紧」;而 \(\lambda\) 越大也等于惩罚越重、越「松」(对系数的约束越强)。

sklearn 的 SVC 中,\(C\) 对应的就是 C 参数;LogisticRegression 中同样有一个 C 参数,含义完全一致(是正则化强度的倒数)。

48.4.3 3.3 软间隔下谁是支持向量?

在硬间隔分类器中,支持向量是恰好落在支撑超平面上(\(\xi_i = 0\),\(y_i f(\mathbf{x}_i) = 1\))的点。

在软间隔分类器中,支持向量的范围扩大为所有落在间隔带内或被错分的样本,即 \(\xi_i > 0\) 的所有点,包括:

- 落在间隔带内(\(0 < \xi_i \leq 1\))但仍被正确分类的点

- 越过决策边界被错误分类的点(\(\xi_i > 1\))

从图 5 可以看到,\(C\) 越小,被纳入支持向量的样本越多,模型越依赖大量样本来稳定边界。\(C\) 越大,支持向量减少,模型更专注于几个边界附近的关键样本。

这个特性意味着 SVM 的预测函数只依赖于支持向量,具有稀疏性——在样本量很大时,真正参与计算的样本数量可能远少于总样本量。

48.5 第四部分 支持向量机与核技巧

48.5.1 4.1 线性边界的失败

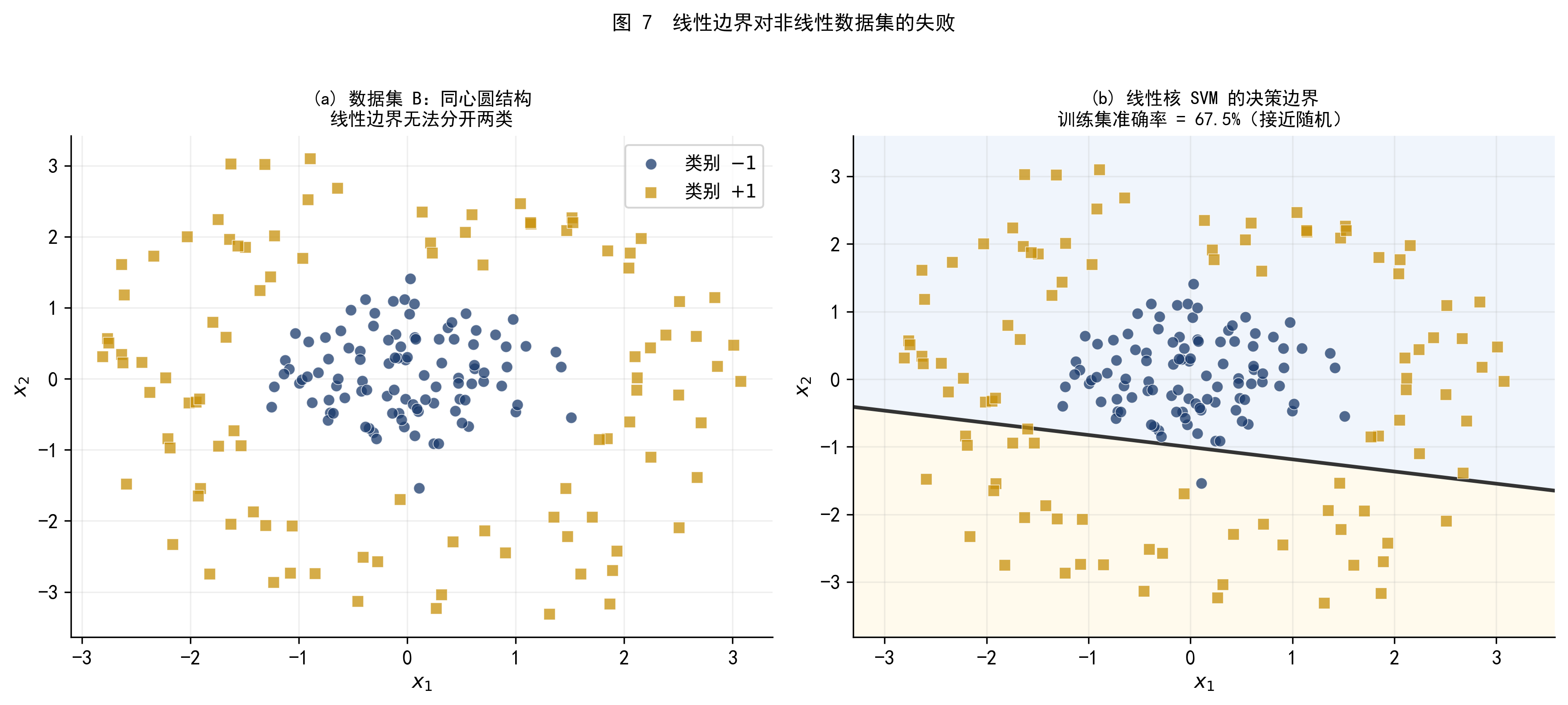

前面的讨论都假设两类样本可以被一个超平面(线性边界)分开,或者至少近似分开。但现实中的数据经常不满足这个条件。

图 7 展示了数据集 B:内圆为一类,外环为另一类——这是一个典型的非线性结构,线性边界根本无法有效分开两类。

图 7 (a) 数据集 B 的散点图,同心圆结构;(b) 强行使用线性核 SVM,训练集准确率接近随机水平,决策边界完全无效。

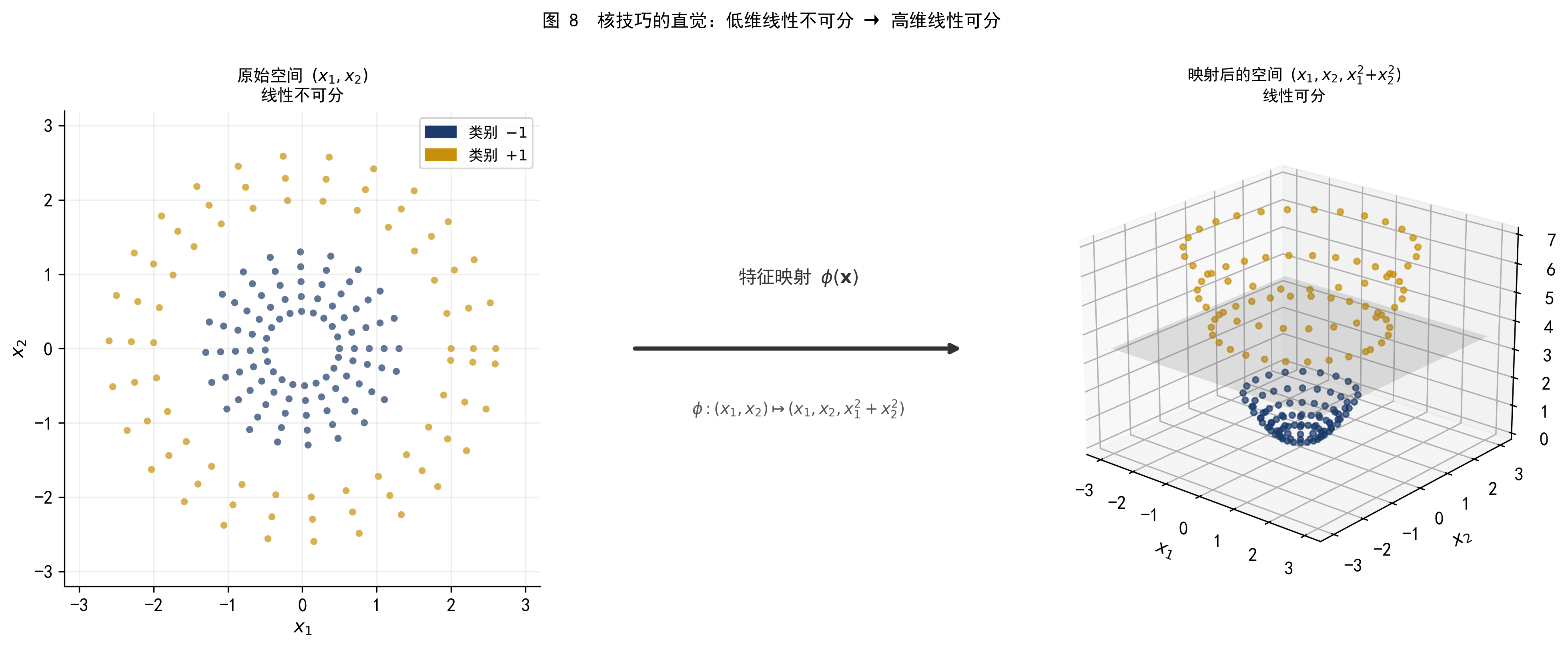

48.5.2 4.2 核技巧的直觉:升维使线性可分

面对线性不可分的数据,一个自然的想法是:将特征映射到更高维的空间,使数据在高维空间中变得线性可分,然后在高维空间中找超平面。

对于数据集 B,一个合适的变换是引入第三个特征 \(x_3 = x_1^2 + x_2^2\)(即到原点的距离平方)。在三维空间 \((x_1, x_2, x_3)\) 中,内圆的 \(x_3\) 值较小(集中在下方),外环的 \(x_3\) 值较大(集中在上方),两类可以被一个水平面 \(x_3 = c\) 分开。

图 8 核技巧的直觉。左图:原始二维空间中线性不可分;右图:映射到三维空间 \((x_1, x_2, x_1^2{+}x_2^2)\) 后,一个水平面(灰色平面)即可分开两类。

这个思路看起来很直接,但有一个实际问题:

如果原始特征维度 \(p\) 很高,所有可能的多项式特征组合会使维度爆炸,> 计算量变得无法承受。

核技巧(Kernel Trick)巧妙地绕过了这个问题。

48.5.3 4.3 核函数:不显式升维的内积计算

回顾 SVM 的对偶问题(附录 A)可以发现,最终的优化问题和预测函数都只涉及样本之间的内积 \(\mathbf{x}_i^\top \mathbf{x}_j\),而不直接涉及 \(\mathbf{x}\) 本身。

如果我们用特征映射 \(\phi: \mathbb{R}^p \to \mathcal{H}\) 将样本升维,对偶问题中的内积变为 \(\phi(\mathbf{x}_i)^\top \phi(\mathbf{x}_j)\)。核函数(Kernel Function)的定义是:

\[ K(\mathbf{x}_i, \mathbf{x}_j) = \phi(\mathbf{x}_i)^\top \phi(\mathbf{x}_j) \tag{4.1} \]

核函数的关键性质是:可以直接在原始空间中计算高维内积,而不需要显式地构造 \(\phi(\mathbf{x})\)。这使得即使映射后的维度是无穷大(如 RBF 核),计算量也只与原始维度 \(p\) 相关。

1. 线性核(Linear Kernel)

\[K(\mathbf{x}_i, \mathbf{x}_j) = \mathbf{x}_i^\top \mathbf{x}_j\]

等价于不做特征映射,直接在原始空间求超平面。适合特征维度高、样本量大、数据本身近似线性可分的情形。

2. 多项式核(Polynomial Kernel)

\[K(\mathbf{x}_i, \mathbf{x}_j) = (\gamma\, \mathbf{x}_i^\top \mathbf{x}_j + r)^d\]

等价于将原始特征扩展为所有 \(d\) 次以内的多项式组合。参数 \(d\)(次数)控制边界的弯曲程度;\(d=1\) 退化为线性核。

3. 径向基函数核(RBF/Gaussian Kernel)

\[K(\mathbf{x}_i, \mathbf{x}_j) = \exp\!\left(-\gamma \|\mathbf{x}_i - \mathbf{x}_j\|^2\right)\]

等价于映射到无穷维的特征空间,可以拟合任意形状的决策边界。参数 \(\gamma > 0\) 控制每个样本的「影响范围」:\(\gamma\) 越大,影响范围越小,边界越弯曲。RBF 核是实践中最常用的核函数。

48.5.4 4.4 RBF 核 SVM:在数据集 B 上的效果

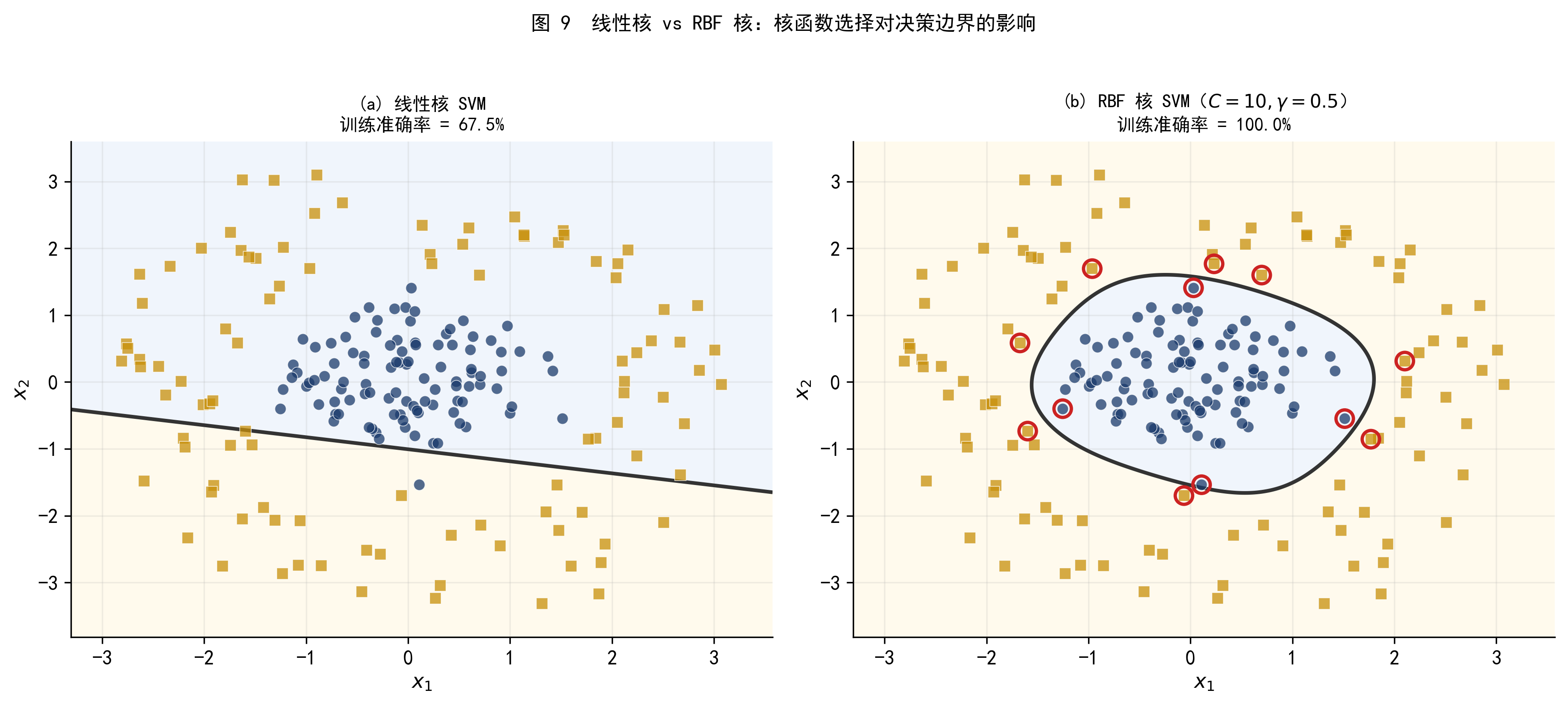

将 RBF 核 SVM 应用于数据集 B,可以得到与数据结构高度吻合的非线性决策边界。

图 9 线性核与 RBF 核的对比。左图:线性核完全失败;右图:RBF 核(\(C=10, \gamma=0.5\))准确地学到了同心圆的边界。

48.5.5 4.5 参数 \(\gamma\) 的作用:局部 vs 全局

RBF 核有两个关键参数:\(C\)(控制软间隔的宽容度)和 \(\gamma\)(控制核函数的「宽度」)。

\(\gamma\) 的直觉:它决定了单个训练样本对决策边界的影响范围。

- \(\gamma\) 很小:每个样本影响范围广,相当于用「宽高斯」来感知周围样本。 决策边界平滑,可能欠拟合。

- \(\gamma\) 很大:每个样本只影响紧邻的区域,边界可以非常弯曲以适应每一个点。 容易过拟合,在训练集上表现好但泛化差。

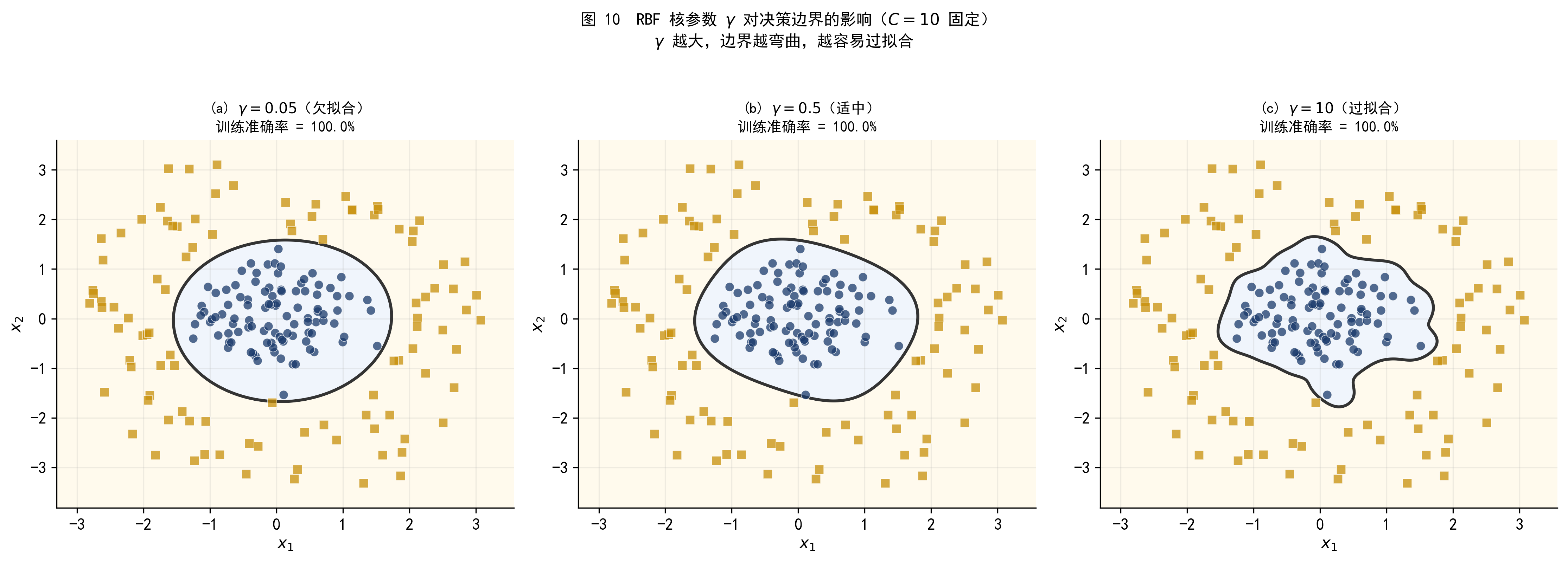

图 10 用三个 \(\gamma\) 值展示了从欠拟合到过拟合的过渡。

图 10 RBF 核参数 \(\gamma\) 的影响(\(C=10\) 固定)。(a) \(\gamma=0.05\):边界过于平滑,欠拟合;(b) \(\gamma=0.5\):边界适中,准确区分两类;(c) \(\gamma=10\):边界高度弯曲,过拟合——每个样本几乎形成独立的「气泡」。

48.6 第五部分 参数选择与其他核函数

48.6.1 5.1 用交叉验证选择 \(C\) 和 \(\gamma\)

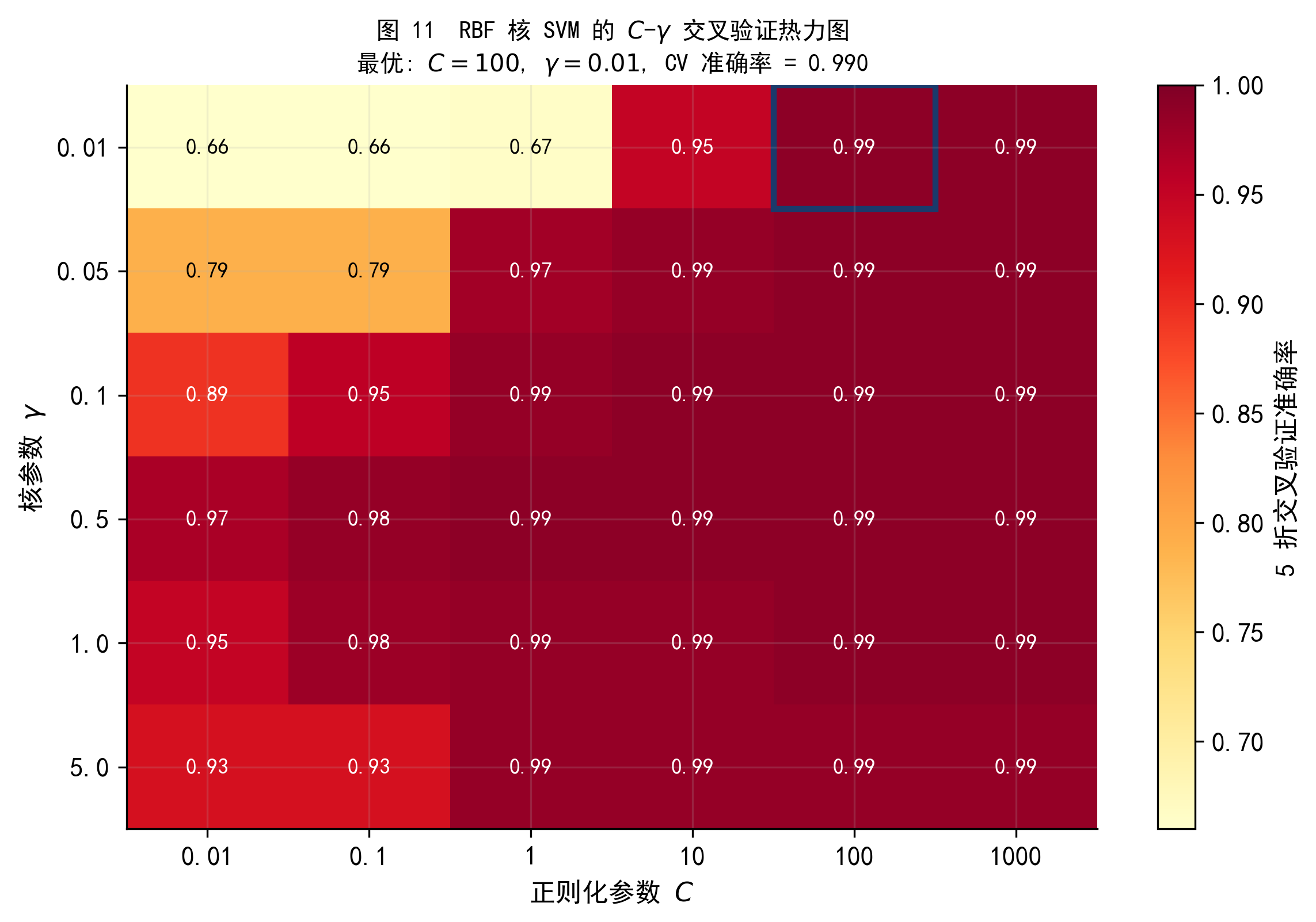

RBF 核 SVM 有两个需要调节的参数:\(C\) 和 \(\gamma\)。它们的选择对模型性能影响很大,通常用网格搜索结合交叉验证来确定。

做法是:对 \(C\) 和 \(\gamma\) 各取若干候选值,构成一个网格;对网格中的每对 \((C, \gamma)\),用 \(K\) 折交叉验证估计其泛化误差;选择 CV 误差最低的参数组合。

图 11 在数据集 B 上的 \(C\)-\(\gamma\) 网格搜索热力图(5 折 CV)。颜色越深代表交叉验证准确率越高,蓝色方框标出最优参数组合。从图中可以看到,\(\gamma\) 过大或 \(C\) 过小时性能显著下降。

在实践中,\(C\) 和 \(\gamma\) 的候选值通常取对数间隔(如 \(10^{-2}, 10^{-1}, \ldots, 10^3\)),因为它们的合理范围横跨多个数量级。

sklearn 的 GridSearchCV 可以自动完成这个过程:

from sklearn.svm import SVC

from sklearn.model_selection import GridSearchCV

param_grid = {

'C': [0.01, 0.1, 1, 10, 100],

'gamma': [0.01, 0.1, 0.5, 1.0, 5.0],

}

grid = GridSearchCV(SVC(kernel='rbf'), param_grid, cv=5, scoring='accuracy')

grid.fit(X_train, y_train)

print(f'最优参数: {grid.best_params_}')

print(f'CV 准确率: {grid.best_score_:.4f}')48.6.2 5.2 多项式核

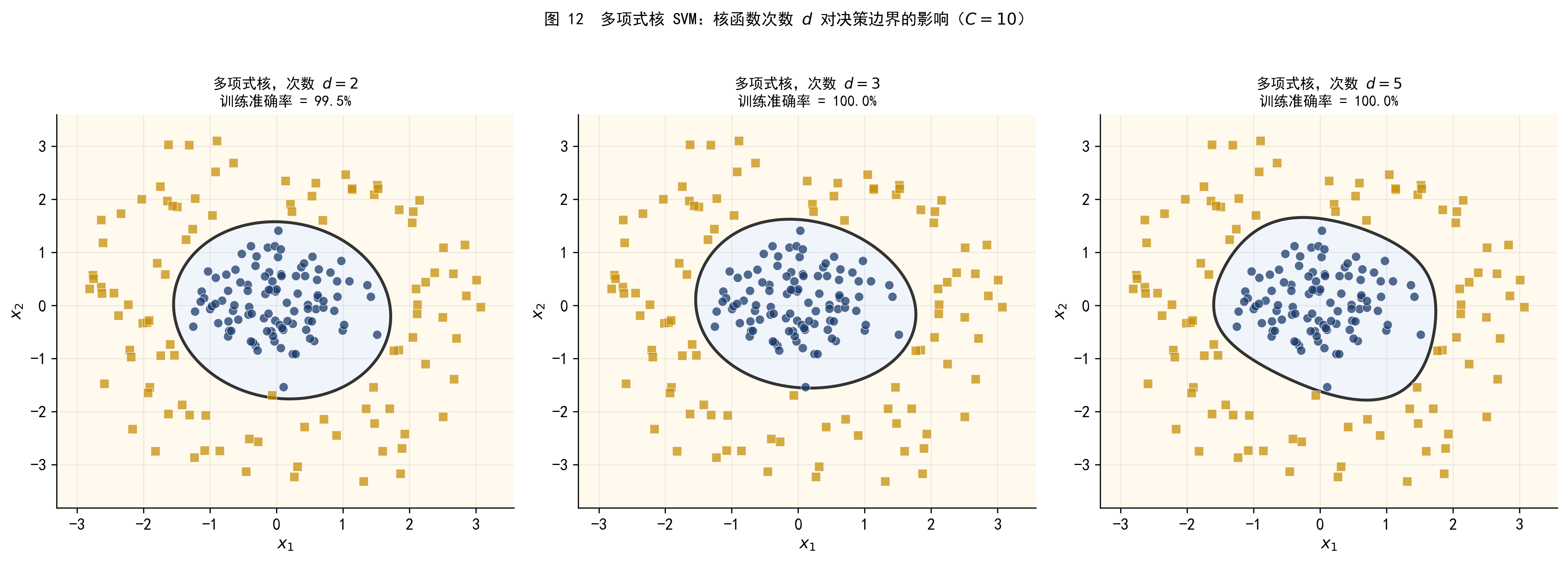

多项式核 \(K(\mathbf{x}_i, \mathbf{x}_j) = (\gamma \mathbf{x}_i^\top \mathbf{x}_j + r)^d\) 通过调节次数 \(d\) 来控制决策边界的复杂度。图 12 展示了不同次数的多项式核在数据集 B 上的效果。

图 12 多项式核 SVM,次数从 \(d=2\) 到 \(d=5\)(\(C=10\))。\(d=2\) 时,决策边界为椭圆或圆锥曲线,已能较好地适应同心圆结构;\(d\) 增大后,边界形状更复杂,但对这个数据集的改善有限。相比 RBF 核,多项式核更适合特征之间存在明确多项式交互关系的场景。

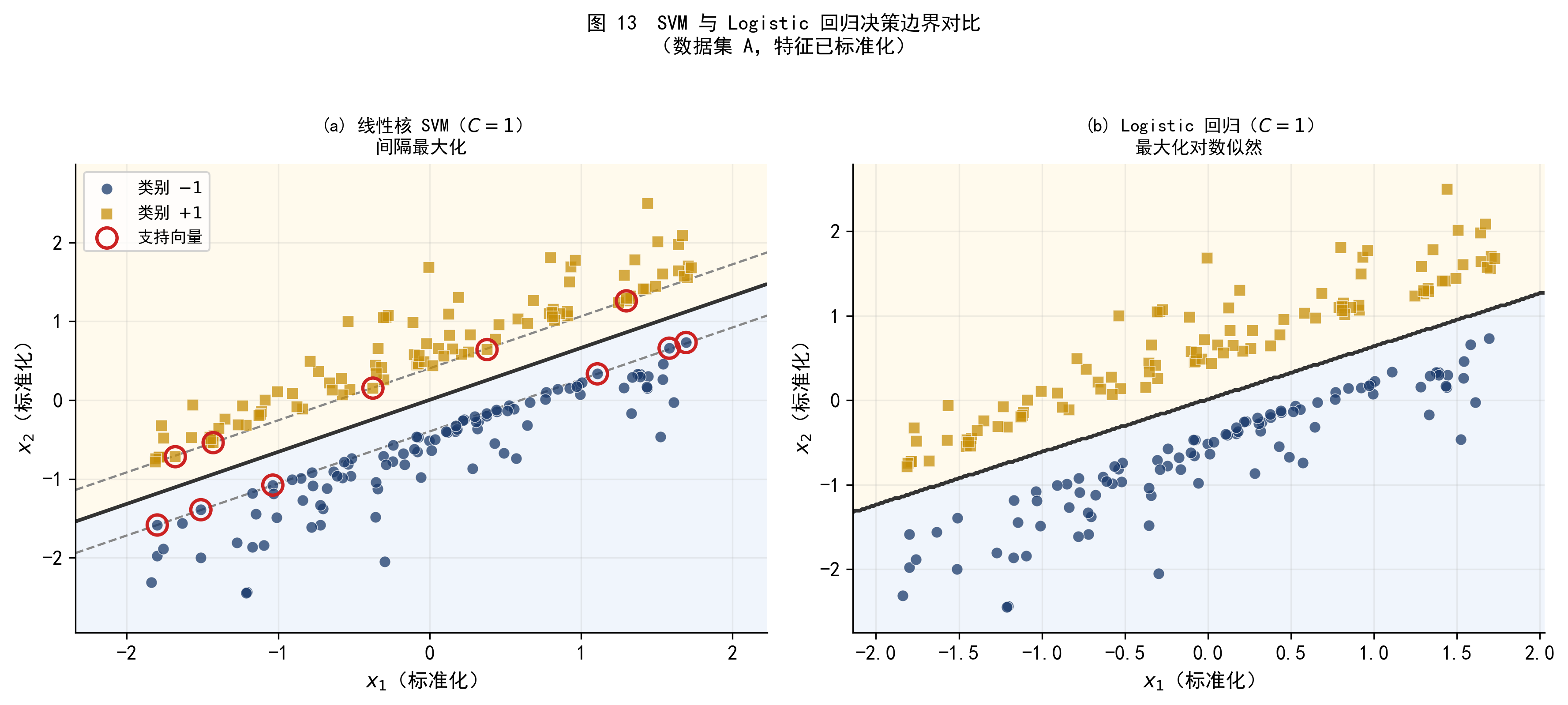

48.7 第六部分 SVM 与 Logistic 回归的比较

48.7.1 6.1 决策边界的对比

SVM 和 Logistic 回归都是二分类方法,在线性可分的情形下都能找到一条直线作为决策边界。但它们选择边界的出发点不同:

- SVM:最大化间隔,决策边界尽量远离两类样本,只关心间隔带附近的支持向量

- Logistic 回归:最大化对数似然,充分利用所有样本的信息来估计分类概率

图 13 展示了两种方法在同一数据集上的决策边界。

图 13 线性核 SVM 与 Logistic 回归的决策边界对比(数据集 A,已标准化)。两者的边界走向相似,但位置略有不同:SVM 的边界恰好在间隔带的中央,而 Logistic 回归的边界由整个数据集的概率结构决定。

48.7.2 6.2 两种方法的实质联系

从损失函数的角度,SVM 和 Logistic 回归的差异变得更清晰。两者都可以写成「损失 + 正则化」的形式:

\[ \min_{\mathbf{w}, b} \sum_{i=1}^n L(y_i, f(\mathbf{x}_i)) + \lambda \|\mathbf{w}\|^2 \]

区别在于损失函数的选取:

SVM(Hinge 损失):\(L_{\text{hinge}}(y, f) = \max(0,\, 1 - y \cdot f)\)

样本被正确分类且在间隔带外时损失为 0;越过间隔带则线性增加。

Logistic 回归(对数损失):\(L_{\text{log}}(y, f) = \log(1 + e^{-y \cdot f})\)

即使样本被正确分类,损失也不为 0(只是很小),所有样本都参与梯度更新。

这解释了 SVM 的稀疏性:Hinge 损失在正确分类区域为零,意味着远离边界的样本不贡献梯度,只有支持向量(位于 \(y \cdot f \leq 1\) 区域内的样本)真正影响模型参数。

设横轴为函数间隔 \(m = y \cdot f(\mathbf{x})\),纵轴为损失值:

| \(m\) 的值 | Hinge 损失 | 对数损失 |

|---|---|---|

| \(m < 0\)(分错) | \(1 - m > 1\)(线性增长) | \(\log(1+e^{-m}) > \log 2\) |

| \(m = 0\)(边界上) | \(1\) | \(\log 2 \approx 0.693\) |

| \(m = 1\)(间隔边界) | \(0\) | \(\log 2 / e \approx 0.313\) |

| \(m > 1\)(间隔带外) | \(0\)(完全无贡献) | \(> 0\)(仍有贡献) |

Hinge 损失在 \(m > 1\) 处完全为 0,这正是 SVM 稀疏性的来源。

48.7.3 6.3 如何在实践中选择?

倾向使用 SVM 的场景:

- 特征维度高(如文本分类,\(p \gg n\)),线性核 SVM 效率高且效果好

- 数据中存在清晰的间隔结构,两类之间有明显分离

- 非线性决策边界,同时不确定合适的特征变换形式(RBF 核是通用选择)

- 不需要概率输出,只需要类别预测

倾向使用 Logistic 回归的场景:

- 需要输出校准的概率(如违约概率用于风险定价)

- 需要解释系数的经济含义(边际效应等)

- 样本量很大,计算效率更重要(Logistic 回归的训练通常更快)

- 满足正态性假设时,Logistic 回归的统计性质更完善

在很多实际任务中,两种方法的预测精度差异并不大,选择往往取决于对概率输出、可解释性和计算成本的综合权衡。

48.8 第七部分 Python 实践

本节展示在模拟数据集上使用 sklearn 实现 SVM 的核心代码。

48.8.1 7.1 数据准备与标准化

import numpy as np

import pandas as pd

from sklearn.svm import SVC

from sklearn.preprocessing import StandardScaler

from sklearn.model_selection import train_test_split, GridSearchCV

from sklearn.metrics import accuracy_score, classification_report

# 读取数据集 A(由 ml_SVM_codes.ipynb 生成)

df_A = pd.read_csv('./data/svm_data_A_linear.csv')

X_A = df_A[['x1', 'x2']].values

y_A = df_A['y'].values

# 标准化(SVM 对特征尺度敏感,标准化是必要步骤)

scaler = StandardScaler()

X_A_sc = scaler.fit_transform(X_A)

# 划分训练/测试集

X_train, X_test, y_train, y_test = train_test_split(

X_A_sc, y_A, test_size=0.3, random_state=0

)

print(f'训练集: {X_train.shape[0]} 条,测试集: {X_test.shape[0]} 条')SVM 的优化问题基于欧氏距离(\(\|\mathbf{w}\|^2\) 和 \(\|\mathbf{x}_i - \mathbf{x}_j\|^2\)),对特征的量纲非常敏感。如果 \(x_1\) 的取值范围是 \([0, 1000]\) 而 \(x_2\) 是 \([0, 1]\),模型会几乎完全忽略 \(x_2\)。

在使用 SVM 之前,务必对所有特征进行标准化(减均值、除标准差)。注意:StandardScaler 应在训练集上 fit,然后用相同的参数 transform 测试集,避免数据泄露。

48.8.2 7.2 硬间隔与软间隔 SVM

# 硬间隔(近似):C 取极大值

svm_hard = SVC(kernel='linear', C=1e6)

svm_hard.fit(X_train, y_train)

print(f'硬间隔 SVM 测试准确率: {accuracy_score(y_test, svm_hard.predict(X_test)):.4f}')

print(f'支持向量数量: {svm_hard.support_vectors_.shape[0]}')

print(f'法向量 w: {svm_hard.coef_[0]}')

print(f'截距 b: {svm_hard.intercept_[0]:.4f}')

import numpy as np

margin = 2 / np.linalg.norm(svm_hard.coef_)

print(f'间隔宽度: {margin:.4f}')

# 软间隔:指定 C 值

for C in [0.01, 0.1, 1.0, 10.0, 100.0]:

svm = SVC(kernel='linear', C=C)

svm.fit(X_train, y_train)

acc = accuracy_score(y_test, svm.predict(X_test))

n_sv = svm.support_vectors_.shape[0]

print(f'C={C:6.2f} | 测试准确率={acc:.3f} | 支持向量数={n_sv}')48.8.3 7.3 RBF 核 SVM 与参数调优

# 读取数据集 B

df_B = pd.read_csv('./data/svm_data_B_nonlinear.csv')

X_B = df_B[['x1', 'x2']].values

y_B = df_B['y'].values

scaler_B = StandardScaler()

X_B_sc = scaler_B.fit_transform(X_B)

X_tr, X_te, y_tr, y_te = train_test_split(

X_B_sc, y_B, test_size=0.3, random_state=42

)

# 网格搜索

param_grid = {

'C': [0.1, 1, 10, 100],

'gamma': [0.05, 0.1, 0.5, 1.0, 5.0],

}

grid_search = GridSearchCV(

SVC(kernel='rbf'),

param_grid,

cv=5,

scoring='accuracy',

refit=True,

n_jobs=-1

)

grid_search.fit(X_tr, y_tr)

print(f'最优参数: {grid_search.best_params_}')

print(f'CV 准确率: {grid_search.best_score_:.4f}')

best_svm = grid_search.best_estimator_

print(f'测试集准确率: {accuracy_score(y_te, best_svm.predict(X_te)):.4f}')

print()

print(classification_report(y_te, best_svm.predict(X_te),

target_names=['类别 -1', '类别 +1']))48.8.4 7.4 使用 Pipeline 避免数据泄露

在交叉验证中,StandardScaler 应该在每个 fold 内单独 fit,而不是在整个训练集上 fit 后再传入 CV。使用 Pipeline 可以自动处理这个问题:

from sklearn.pipeline import Pipeline

pipe = Pipeline([

('scaler', StandardScaler()),

('svm', SVC(kernel='rbf')),

])

param_grid_pipe = {

'svm__C': [0.1, 1, 10, 100],

'svm__gamma': [0.05, 0.1, 0.5, 1.0],

}

grid_pipe = GridSearchCV(

pipe, param_grid_pipe, cv=5, scoring='accuracy', n_jobs=-1

)

grid_pipe.fit(X_B, y_B) # 直接传原始数据,Pipeline 内部处理标准化

print(f'Pipeline 最优参数: {grid_pipe.best_params_}')

print(f'Pipeline CV 准确率: {grid_pipe.best_score_:.4f}')48.9 小结

本章沿着三个层次递进地介绍了支持向量机:

\[ \underbrace{\text{最大间隔分类器}}_{\text{线性可分,无噪声}} \xrightarrow{\text{引入松弛变量 } \xi_i} \underbrace{\text{支持向量分类器}}_{\text{线性,容许错误}} \xrightarrow{\text{核函数替换内积}} \underbrace{\text{支持向量机}}_{\text{非线性决策边界}} \]

关键结论:

最大间隔是 SVM 的核心思想:在所有可行的分类超平面中,选择使间隔最大的那一条, 这样的边界对数据扰动最鲁棒

支持向量完全决定决策边界。非支持向量可以任意移动(只要不越过间隔带), 边界保持不变。这给了 SVM 独特的稀疏性

参数 \(C\) 控制软间隔的宽容度:\(C\) 越大越严格(间隔窄,低偏差高方差), \(C\) 越小越宽容(间隔宽,高偏差低方差)

核技巧通过隐式映射到高维空间,使 SVM 能处理任意形状的非线性决策边界, 同时计算成本仅与原始维度相关

RBF 核是最常用的非线性核,参数 \(\gamma\) 控制边界的局部性:\(\gamma\) 越大越局部, 越容易过拟合。实践中用交叉验证在 \((C, \gamma)\) 网格上搜索最优参数

SVM vs Logistic 回归:两者本质上是不同损失函数下的同类问题。 需要概率输出或系数解释时选 Logistic 回归;需要非线性边界或高维稀疏特征时 SVM 有优势

48.10 附录 A 对偶问题与核函数的数学基础

48.10.1 A.1 拉格朗日对偶

原始问题(硬间隔)为:

\[ \min_{\mathbf{w}, b} \frac{1}{2}\|\mathbf{w}\|^2 \quad \text{s.t.} \quad y_i(\mathbf{w}^\top \mathbf{x}_i + b) \geq 1, \; \forall i \]

引入拉格朗日乘子 \(\alpha_i \geq 0\),构造拉格朗日函数:

\[ \mathcal{L}(\mathbf{w}, b, \boldsymbol{\alpha}) = \frac{1}{2}\|\mathbf{w}\|^2 - \sum_{i=1}^n \alpha_i \left[y_i(\mathbf{w}^\top \mathbf{x}_i + b) - 1\right] \]

对 \(\mathbf{w}\) 和 \(b\) 求偏导并令其为零:

\[ \frac{\partial \mathcal{L}}{\partial \mathbf{w}} = 0 \implies \mathbf{w}^* = \sum_{i=1}^n \alpha_i y_i \mathbf{x}_i \tag{A.1} \] \[ \frac{\partial \mathcal{L}}{\partial b} = 0 \implies \sum_{i=1}^n \alpha_i y_i = 0 \tag{A.2} \]

将 (A.1) 和 (A.2) 代回,得到对偶问题:

\[ \max_{\boldsymbol{\alpha}} \sum_{i=1}^n \alpha_i - \frac{1}{2} \sum_{i=1}^n \sum_{j=1}^n \alpha_i \alpha_j y_i y_j \mathbf{x}_i^\top \mathbf{x}_j \] \[ \text{s.t.} \quad \alpha_i \geq 0, \quad \sum_{i=1}^n \alpha_i y_i = 0 \tag{A.3} \]

对偶问题只包含内积 \(\mathbf{x}_i^\top \mathbf{x}_j\),这为引入核函数奠定了基础。

48.10.2 A.2 KKT 互补条件与支持向量

由 KKT 条件,最优解须满足:

\[ \alpha_i \left[y_i(\mathbf{w}^\top \mathbf{x}_i + b) - 1\right] = 0, \quad \forall i \]

这意味着:要么 \(\alpha_i = 0\),要么 \(y_i f(\mathbf{x}_i) = 1\)。

- 若 \(y_i f(\mathbf{x}_i) > 1\)(样本在间隔带外):则 \(\alpha_i = 0\),该样本不贡献于 \(\mathbf{w}^*\)

- 若 \(y_i f(\mathbf{x}_i) = 1\)(样本恰在支撑超平面上):则 \(\alpha_i \geq 0\),这些点是支持向量

这严格证明了「决策边界只由支持向量决定」这一核心性质。

48.10.3 A.3 核函数替换内积

在对偶问题 (A.3) 中,将所有内积 \(\mathbf{x}_i^\top \mathbf{x}_j\) 替换为核函数 \(K(\mathbf{x}_i, \mathbf{x}_j)\),得到核 SVM 的对偶问题。预测函数同样只涉及核函数:

\[ f(\mathbf{x}) = \text{sign}\!\left(\sum_{i \in \mathcal{S}} \alpha_i y_i K(\mathbf{x}_i, \mathbf{x}) + b\right) \]

其中 \(\mathcal{S}\) 为支持向量的下标集合。计算预测值只需要计算测试点与所有支持向量之间的核函数值,无需显式地构造高维特征向量 \(\phi(\mathbf{x})\)。

48.11 附录 B 多分类 SVM

SVM 在原始形式下只处理二分类(\(y \in \{-1, +1\}\))。对于 \(K > 2\) 类的问题,有两种常用的推广方式:

一对多(One-vs-All,OVA):训练 \(K\) 个二分类器,第 \(k\) 个分类器将类别 \(k\) 与其余所有类别对立。预测时,选择决策函数值 \(f_k(\mathbf{x})\) 最大的类别。

一对一(One-vs-One,OVO):对每对类别组合训练一个二分类器,共 \(\binom{K}{2}\) 个。预测时对所有分类器进行多数投票。

sklearn 的 SVC 默认使用 OVO 策略(decision_function_shape='ovr' 可切换为 OVA 的决策函数格式)。对于类别数较少(\(K \leq 10\))的情形,两种策略性能差异通常不大;类别数多时,OVA 的训练效率更高(只需 \(K\) 个分类器而非 \(K^2/2\))。

48.12 参考文献

- James, G., Witten, D., Hastie, T., Tibshirani, R., & Taylor, J. (2023). An Introduction to Statistical Learning: with Applications in Python (2nd ed.). Springer. Chapter 9. Link

- Cortes, C., & Vapnik, V. (1995). Support-vector networks. Machine Learning, 20(3), 273–297. Link

- Boser, B. E., Guyon, I. M., & Vapnik, V. N. (1992). A training algorithm for optimal margin classifiers. Proceedings of the 5th Annual Workshop on Computational Learning Theory, 144–152. Link

- Scholkopf, B., & Smola, A. J. (2002). Learning with Kernels: Support Vector Machines, Regularization, Optimization, and Beyond. MIT Press.