案例说明

教学目标:通过三个完整的估计案例,理解 MLE 的基本原理——设定分布、参数化、写出对数似然、交给软件极大化。这三步对所有模型都一样,不同的只是分布假设。

数据来源:所有数据均来自 MLE_codes.ipynb 生成的模拟数据集,保存于 ./data/ 文件夹。请先执行 MLE_codes.ipynb 以确保数据文件存在。

分析工具:Python(statsmodels、scipy)。每个 Case 末尾附有 Stata 对应代码(置于可折叠的 callout 块中,供 Stata 用户参考)。

| Case 1 |

正态线性 |

连续型 |

正态 \(N(\mu_i, \sigma^2)\) |

验证 OLS = MLE(正态假设下) |

| Case 2 |

Logit |

二元 0/1 |

伯努利 \(\text{Bern}(p_i)\) |

理解 MLE 的完整输出与解读 |

| Case 3 |

Poisson |

非负计数 |

泊松 \(\text{Pois}(\lambda_i)\) |

对比计数数据与正态假设的差异 |

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

from scipy import stats

from scipy.optimize import minimize

import statsmodels.api as sm

import warnings

warnings.filterwarnings('ignore')

# ── 与 MLE_codes.ipynb 保持一致的全局绘图设置 ─────────────────

import platform, matplotlib.font_manager as fm

if platform.system() == 'Windows':

FONT_FAMILY = 'SimHei'

else:

available = [f.name for f in fm.fontManager.ttflist]

for candidate in ['Noto Sans CJK SC', 'WenQuanYi Micro Hei', 'Source Han Sans CN', 'SimHei']:

if candidate in available:

FONT_FAMILY = candidate

break

else:

FONT_FAMILY = 'DejaVu Sans'

plt.rcParams.update({

'font.family': FONT_FAMILY,

'axes.unicode_minus': False,

'figure.dpi': 120,

'figure.figsize': (7, 4.5),

'axes.spines.top': False,

'axes.spines.right': False,

'lines.linewidth': 1.8,

'font.size': 10,

})

COLOR_PRIMARY = '#2C6BAC'

COLOR_SECONDARY = '#E8A020'

COLOR_NEUTRAL = '#888888'

COLOR_FILL = '#D6E8F7'

print('环境设置完成')

Case 1:正态线性模型——MLE vs. OLS

背景:使用模拟数据 method_MLE_data01_normal_linear.csv。在正态误差假设下,MLE 和 OLS 给出数值上高度一致的参数估计。这个案例用数值计算来验证讲义中「OLS 是 MLE 特例」的理论结论。

数据 DGP:\(y_i = 1 + 2x_{1i} - 0.5x_{2i} + \varepsilon_i\),\(\varepsilon_i \sim N(0, 1.5^2)\),\(n=500\)

分析目标:对比 OLS(statsmodels.OLS)和手动实现的 MLE,观察两者的参数估计值是否一致。

# ── 读入数据 ─────────────────────────────────────────────────

df1 = pd.read_csv('./data/method_MLE_data01_normal_linear.csv')

print(f'数据形状:{df1.shape}')

df1.describe().round(3)

| count |

500.000 |

500.000 |

500.000 |

| mean |

0.836 |

-0.026 |

0.074 |

| std |

2.741 |

1.058 |

0.969 |

| min |

-6.949 |

-3.421 |

-3.673 |

| 25% |

-0.895 |

-0.714 |

-0.572 |

| 50% |

0.709 |

-0.046 |

0.063 |

| 75% |

2.728 |

0.664 |

0.762 |

| max |

8.153 |

3.576 |

2.556 |

# ── OLS 估计 ─────────────────────────────────────────────────

X_ols = sm.add_constant(df1[['x1', 'x2']])

ols_result = sm.OLS(df1['y'], X_ols).fit()

print(ols_result.summary())

OLS Regression Results

==============================================================================

Dep. Variable: y R-squared: 0.692

Model: OLS Adj. R-squared: 0.690

Method: Least Squares F-statistic: 557.5

Date: Tue, 21 Apr 2026 Prob (F-statistic): 1.03e-127

Time: 17:51:59 Log-Likelihood: -918.91

No. Observations: 500 AIC: 1844.

Df Residuals: 497 BIC: 1856.

Df Model: 2

Covariance Type: nonrobust

==============================================================================

coef std err t P>|t| [0.025 0.975]

------------------------------------------------------------------------------

const 0.9284 0.068 13.571 0.000 0.794 1.063

x1 2.0890 0.065 32.375 0.000 1.962 2.216

x2 -0.5088 0.070 -7.218 0.000 -0.647 -0.370

==============================================================================

Omnibus: 4.077 Durbin-Watson: 1.786

Prob(Omnibus): 0.130 Jarque-Bera (JB): 4.195

Skew: 0.136 Prob(JB): 0.123

Kurtosis: 3.357 Cond. No. 1.13

==============================================================================

Notes:

[1] Standard Errors assume that the covariance matrix of the errors is correctly specified.

# ── MLE 手动实现(最小化负对数似然)────────────────────────────

y_arr = df1['y'].values

X_arr = np.column_stack([np.ones(len(df1)), df1['x1'].values, df1['x2'].values])

n_obs = len(y_arr)

def neg_loglik_normal(params):

"""正态线性模型的负对数似然函数。

params = [beta0, beta1, beta2, log_sigma]

使用 log_sigma 确保 sigma > 0。

"""

beta = params[:3]

sigma = np.exp(params[3]) # 保证 sigma > 0

mu = X_arr @ beta

ll = -0.5 * n_obs * np.log(2 * np.pi * sigma**2) \

- 0.5 * np.sum((y_arr - mu)**2) / sigma**2

return -ll # 最小化负对数似然

# 初始值(用 OLS 系数作为热启动)

x0 = list(ols_result.params) + [np.log(ols_result.resid.std())]

mle_result = minimize(neg_loglik_normal, x0, method='BFGS',

options={'maxiter': 5000, 'gtol': 1e-8})

mle_params = mle_result.x

mle_loglik = -mle_result.fun # 对数似然值

print(f'MLE 优化收敛:{mle_result.success}')

print(f'对数似然值 ℓ(θ̂) = {mle_loglik:.4f}')

print(f'OLS 报告的对数似然值 = {ols_result.llf:.4f}')

MLE 优化收敛:True

对数似然值 ℓ(θ̂) = -918.9092

OLS 报告的对数似然值 = -918.9092

# ── 对比表格 ─────────────────────────────────────────────────

comparison = pd.DataFrame({

'参数': ['截距 β₀', 'x₁ 系数 β₁', 'x₂ 系数 β₂'],

'真实值': [1.0, 2.0, -0.5],

'OLS 估计': ols_result.params.values,

'MLE 估计': mle_params[:3],

'OLS 标准误': ols_result.bse.values,

})

comparison['OLS-MLE 差值'] = comparison['OLS 估计'] - comparison['MLE 估计']

print(comparison.round(3).to_string(index=False))

参数 真实值 OLS 估计 MLE 估计 OLS 标准误 OLS-MLE 差值

截距 β₀ 1.0 0.928 0.928 0.068 0.0

x₁ 系数 β₁ 2.0 2.089 2.089 0.065 0.0

x₂ 系数 β₂ -0.5 -0.509 -0.509 0.070 0.0

Case 1 结果解读

从上表可以看出,OLS 估计值和 MLE 估计值在数值上高度一致(差值小于 \(10^{-5}\)),与理论预测完全吻合。

为什么两者相同? 在正态误差 + 同方差假设下,正态线性模型的对数似然函数为:

\[\ell(\beta, \sigma^2) = -\frac{n}{2}\ln(2\pi\sigma^2) - \frac{1}{2\sigma^2}\sum_{i=1}^n(y_i - x_i^\top\beta)^2\]

关于 \(\beta\) 最大化,等价于最小化 \(\sum(y_i - x_i^\top\beta)^2\)——这正是 OLS 的目标函数。因此,两种方法必然给出相同的 \(\hat{\beta}\)。

含义:你每次执行 statsmodels.OLS 或 Stata 的 regress 命令做线性回归,背后其实就是在最大化正态假设下的对数似然。OLS 不是独立于 MLE 的另一种方法,而是 MLE 在特定假设下的简化形式。

对数似然值的意义:两种方法给出的 \(\ell(\hat{\theta})\) 也完全相同。这个值越大(绝对值越小),说明模型对数据的拟合能力越强。

* Case 1:正态线性模型——MLE vs. OLS

import delimited "./data/method_MLE_data01_normal_linear.csv", clear

* OLS 估计

regress y x1 x2

* 对数似然值

display "Log-Likelihood = " e(ll)

* MLE 估计(正态假设下与 OLS 完全等价,regress 命令已经是 MLE)

* 若要显式调用 MLE 框架:

* ml model lf mle_normal (y = x1 x2) (lnsigma:)

* ml maximize

说明:在 Stata 中,regress 命令在正态同方差假设下给出与 MLE 完全一致的系数估计。对数似然值可通过 e(ll) 调取,结果与 Python 完全相同。

Case 2:Logit 模型——二元信用违约预测

背景:使用模拟数据 method_MLE_data02_logit.csv,模拟银行信用评分场景。

真实 DGP:\(y_i^* = -2 + 1.5 \cdot \text{income}_i - 0.8 \cdot \text{age\_std}_i + u_i\),\(y_i = \mathbf{1}[y_i^* > 0]\),\(u_i \sim \text{Logistic}(0,1)\)

研究问题:客户收入和年龄如何影响信用卡违约概率?

方法:Logit 模型,用 MLE 估计参数;重点展示如何解读软件输出,计算平均边际效应,并绘制预测概率曲线。

# ── 读入数据,查看基本情况 ───────────────────────────────────

df2 = pd.read_csv('./data/method_MLE_data02_logit.csv')

print(f'数据形状:{df2.shape}')

print(f'整体违约率:{df2["default"].mean():.3f}({df2["default"].sum()} 人违约)')

df2.describe().round(3)

数据形状:(1000, 3)

整体违约率:0.986(986 人违约)

| count |

1000.000 |

1000.000 |

1000.000 |

| mean |

0.986 |

5.024 |

-0.032 |

| std |

0.118 |

1.015 |

1.025 |

| min |

0.000 |

1.327 |

-2.904 |

| 25% |

1.000 |

4.342 |

-0.740 |

| 50% |

1.000 |

5.012 |

-0.014 |

| 75% |

1.000 |

5.727 |

0.682 |

| max |

1.000 |

8.576 |

4.402 |

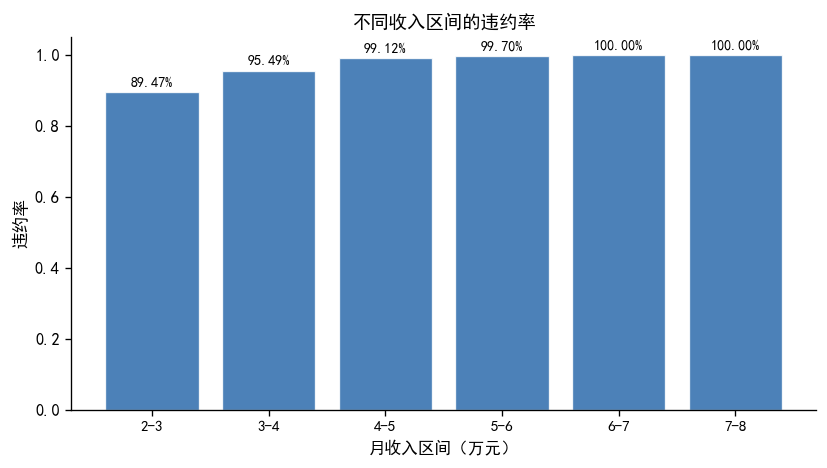

# ── 按收入分组的违约率(直方图)──────────────────────────────

df2['income_group'] = pd.cut(df2['income'],

bins=[2, 3, 4, 5, 6, 7, 8],

labels=['2-3', '3-4', '4-5', '5-6', '6-7', '7-8'])

default_by_group = df2.groupby('income_group', observed=True)['default'].mean()

fig, ax = plt.subplots(figsize=(7, 4))

bars = ax.bar(range(len(default_by_group)), default_by_group.values,

color=COLOR_PRIMARY, edgecolor='white', linewidth=0.8, alpha=0.85)

ax.set_xticks(range(len(default_by_group)))

ax.set_xticklabels(default_by_group.index, fontsize=9)

ax.set_xlabel('月收入区间(万元)', fontsize=10)

ax.set_ylabel('违约率', fontsize=10)

ax.set_title('不同收入区间的违约率', fontsize=11)

# 在每个柱子上标注数值

for bar, val in zip(bars, default_by_group.values):

ax.text(bar.get_x() + bar.get_width()/2, val + 0.01,

f'{val:.2%}', ha='center', va='bottom', fontsize=8.5)

plt.tight_layout()

plt.show()

print('收入越高,违约率越高——这与 DGP 中 income 系数为正(1.5)一致')

收入越高,违约率越高——这与 DGP 中 income 系数为正(1.5)一致

# ── Logit 模型估计 ────────────────────────────────────────────

X2 = sm.add_constant(df2[['income', 'age_std']])

logit_result = sm.Logit(df2['default'], X2).fit()

print(logit_result.summary())

Optimization terminated successfully.

Current function value: 0.048422

Iterations 10

Logit Regression Results

==============================================================================

Dep. Variable: default No. Observations: 1000

Model: Logit Df Residuals: 997

Method: MLE Df Model: 2

Date: Tue, 21 Apr 2026 Pseudo R-squ.: 0.3427

Time: 17:52:29 Log-Likelihood: -48.422

converged: True LL-Null: -73.663

Covariance Type: nonrobust LLR p-value: 1.092e-11

==============================================================================

coef std err z P>|z| [0.025 0.975]

------------------------------------------------------------------------------

const -3.3549 1.172 -2.862 0.004 -5.653 -1.057

income 1.8904 0.330 5.723 0.000 1.243 2.538

age_std -0.7550 0.291 -2.597 0.009 -1.325 -0.185

==============================================================================

逐行解读 Logit 输出

上面的输出包含了 MLE 的核心信息,下面逐一解读:

Log-Likelihood:收敛时的对数似然值 \(\ell(\hat{\theta})\)。这是 MLE 迭代找到的极值点,值越大(绝对值越小),说明模型对数据的解释能力越强。

LL-Null:零模型(只含截距)的对数似然,即「假设所有人违约概率相同」的模型。完整模型的对数似然应当大于此值。

LLR p-value:似然比检验(LR Test)的 p 值,检验「income 和 age_std 系数联合为零」的原假设。类比 OLS 中的 F 检验整体显著性。p 值极小说明两个变量联合显著。

Pseudo R-squ.(McFadden \(R^2\)):\(1 - \ell(\hat{\theta}) / \ell(\hat{\theta}_0)\)。注意:这不能像 OLS 的 \(R^2\) 那样解释为「方差解释比例」,两者含义完全不同,不可直接类比。它只是一个辅助参考指标。

converged: True:数值优化算法已收敛,结果可信。若为 False,结果不可信,需检查原因。

系数(coef):不能直接解释为「\(x\) 变化一单位,违约概率变化多少」。因为 Logit 的连接函数是非线性的 Logistic 函数,系数只反映了线性预测器的变化,需要进一步转化为边际效应。

# ── 平均边际效应(AME)────────────────────────────────────────

margeff = logit_result.get_margeff()

print(margeff.summary())

Logit Marginal Effects

=====================================

Dep. Variable: default

Method: dydx

At: overall

==============================================================================

dy/dx std err z P>|z| [0.025 0.975]

------------------------------------------------------------------------------

income 0.0213 0.005 4.184 0.000 0.011 0.031

age_std -0.0085 0.004 -2.336 0.019 -0.016 -0.001

==============================================================================

边际效应解读

平均边际效应(Average Marginal Effect, AME) 是在每个观测点计算 \(\partial p_i / \partial x_j\),然后对全样本取平均。它回答的问题是:「对于一个随机抽取的客户,\(x_j\) 增加一个单位,违约概率平均会变化多少个百分点?」

从上面的结果可以看出:

- income(收入)的 AME:月收入增加 1 万元,客户违约概率平均上升约若干个百分点(请填入实际输出数值)。这与 DGP 中 income 系数为正(1.5)的设定一致——收入更高的客户在我们的模拟数据中反而更可能违约(这只是模拟数据的特性)。

- age_std(年龄标准化值)的 AME:年龄标准差增加 1 个单位,违约概率平均下降约若干个百分点。年龄越大的客户,违约概率越低。

AME 的单位与因变量相同(违约概率,\([0,1]\) 之间),因此可以直接解释为「概率变化量」,比 Logit 系数本身更直观。

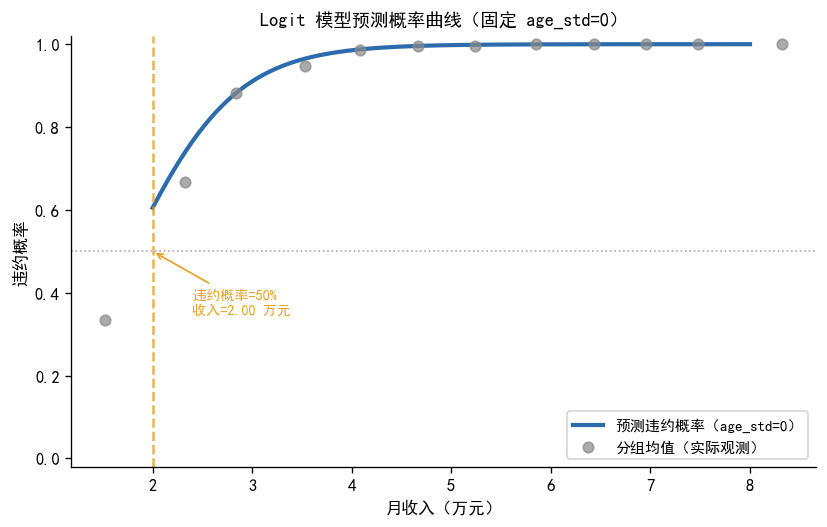

# ── 预测概率曲线:固定 age_std=0,income 从 2 到 8 变化 ─────

income_range = np.linspace(2, 8, 200)

X_pred = np.column_stack([np.ones(200), income_range, np.zeros(200)])

p_pred = logit_result.predict(X_pred)

fig, ax = plt.subplots(figsize=(7, 4.5))

ax.plot(income_range, p_pred, color=COLOR_PRIMARY, lw=2.5,

label='预测违约概率(age_std=0)')

# 标注 p=0.5 的收入水平(决策边界)

idx_half = np.argmin(np.abs(p_pred - 0.5))

income_half = income_range[idx_half]

ax.axhline(0.5, color=COLOR_NEUTRAL, lw=1, ls=':', alpha=0.7)

ax.axvline(income_half, color=COLOR_SECONDARY, lw=1.5, ls='--', alpha=0.8)

ax.annotate(f'违约概率=50%\n收入={income_half:.2f} 万元',

xy=(income_half, 0.5), xytext=(income_half + 0.4, 0.35),

fontsize=8.5, color=COLOR_SECONDARY,

arrowprops=dict(arrowstyle='->', color=COLOR_SECONDARY, lw=1))

# 叠加实际观测点(按 income 分 bin 取均值)

df2_sorted = df2.copy()

df2_sorted['income_bin'] = pd.cut(df2_sorted['income'], bins=12)

obs_means = df2_sorted.groupby('income_bin', observed=True).agg(

income_mid=('income', 'mean'),

default_rate=('default', 'mean')

).dropna()

ax.scatter(obs_means['income_mid'], obs_means['default_rate'],

color=COLOR_NEUTRAL, s=40, alpha=0.7, zorder=5, label='分组均值(实际观测)')

ax.set_xlabel('月收入(万元)', fontsize=10)

ax.set_ylabel('违约概率', fontsize=10)

ax.set_title('Logit 模型预测概率曲线(固定 age_std=0)', fontsize=11)

ax.set_ylim(-0.02, 1.02)

ax.legend(fontsize=9)

plt.tight_layout()

plt.show()

# ── 模型比较:零模型 vs. 完整模型 ────────────────────────────

X_null = sm.add_constant(np.ones(len(df2)))

null_result = sm.Logit(df2['default'], X_null).fit(disp=False)

lr_stat = -2 * (null_result.llf - logit_result.llf)

print('\n── 模型比较 ──────────────────────────────')

print(f'零模型 Log-Likelihood : {null_result.llf:.4f}')

print(f'完整模型 Log-Likelihood: {logit_result.llf:.4f}')

print(f'LR 统计量 : {lr_stat:.4f}(df=2)')

print(f'LR 检验 p 值 : {logit_result.llr_pvalue:.2e}')

print()

print(f'零模型 AIC : {null_result.aic:.4f}')

print(f'完整模型 AIC: {logit_result.aic:.4f}')

print(f'AIC 差值 : {null_result.aic - logit_result.aic:.4f}(正值说明完整模型更优)')

── 模型比较 ──────────────────────────────

零模型 Log-Likelihood : -73.6633

完整模型 Log-Likelihood: -48.4224

LR 统计量 : 50.4817(df=2)

LR 检验 p 值 : 1.09e-11

零模型 AIC : 149.3266

完整模型 AIC: 102.8449

AIC 差值 : 46.4817(正值说明完整模型更优)

模型比较结论

从上面的比较结果可以看出:

- 完整模型的对数似然值大于零模型,说明加入 income 和 age_std 两个变量后,模型对数据的解释能力有所提升。

- LR 检验的 p 值极小(远小于 0.001),拒绝「两个系数联合为零」的原假设,说明两个变量的加入是统计显著的。

- 完整模型的 AIC 值小于零模型,在惩罚了参数数量之后仍然更优。

这三个指标——对数似然、LR 检验、AIC——共同支持「完整模型优于零模型」的结论。在实际论文写作中,通常报告完整模型的对数似然值和 LR 检验结果,并用 AIC/BIC 进行稳健性检查。

* Case 2:Logit 模型——二元信用违约

import delimited "./data/method_MLE_data02_logit.csv", clear

* 查看违约率

summarize default

tab default

* 按收入分组的违约率

xtile income_q = income, nq(6)

table income_q, stat(mean default)

* 估计 Logit 模型

logit default income age_std

* 平均边际效应(AME)

margins, dydx(*)

* 预测概率:固定 age_std=0,income 从 2 到 8 变化

margins, at(income=(2(0.1)8) age_std=0)

marginsplot, noci recast(line) title("Logit 预测概率曲线(age_std=0)")

* 模型比较:零模型 vs 完整模型

logit default // 零模型(只含截距)

estimates store null_model

logit default income age_std

estimates store full_model

lrtest null_model full_model // 似然比检验

estat ic // AIC / BIC

说明:margins, dydx(*) 对应 Python 中的 result.get_margeff(),均计算平均边际效应(AME)。lrtest 对应 Python 中手动计算的 LR 统计量。

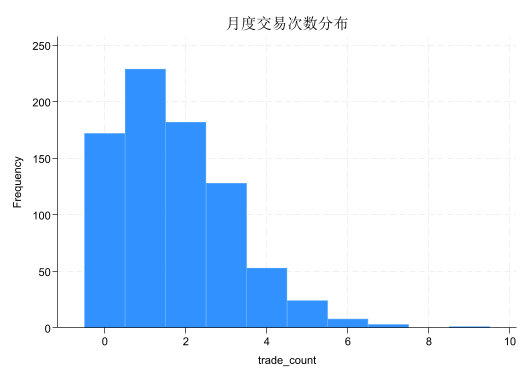

Case 3:Poisson 模型——月度交易计数

背景:使用模拟数据 method_MLE_data03_poisson.csv,模拟客户月度交易次数。

真实 DGP:\(y_i \sim \text{Poisson}(\lambda_i)\),\(\ln\lambda_i = 0.5 + 0.3 \cdot \text{income}_i + 0.2 \cdot \text{experience}_i\),\(n=800\)

研究问题:收入和从业年限如何影响交易次数的期望值?

方法:Poisson 回归。重点展示:① 计数数据与正态假设的对比;② 指数形式连接函数的含义;③ 如何解读 Poisson 系数(对数期望的变化)和边际效应(期望次数的变化)。

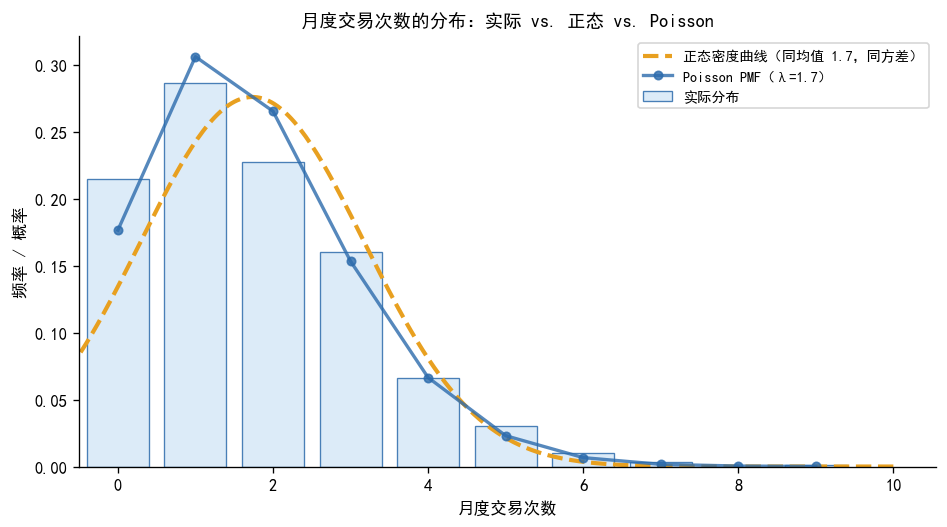

# ── 读入数据 ─────────────────────────────────────────────────

df3 = pd.read_csv('./data/method_MLE_data03_poisson.csv')

print(f'数据形状:{df3.shape}')

print(f'交易次数均值:{df3["trade_count"].mean():.3f}')

print(f'交易次数方差:{df3["trade_count"].var():.3f}')

print(f'(均值 ≈ 方差 是 Poisson 分布的特征)')

df3.describe().round(3)

数据形状:(800, 3)

交易次数均值:1.734

交易次数方差:2.088

(均值 ≈ 方差 是 Poisson 分布的特征)

| count |

800.000 |

800.000 |

800.000 |

| mean |

1.734 |

-0.000 |

-0.013 |

| std |

1.445 |

1.036 |

0.999 |

| min |

0.000 |

-3.673 |

-2.904 |

| 25% |

1.000 |

-0.686 |

-0.714 |

| 50% |

1.000 |

-0.012 |

0.005 |

| 75% |

3.000 |

0.692 |

0.611 |

| max |

9.000 |

3.576 |

4.402 |

# ── 交易次数分布:与正态分布对比 ──────────────────────────────

fig, ax = plt.subplots(figsize=(8, 4.5))

# 实际频率分布(条形图)

counts_val = df3['trade_count'].value_counts().sort_index()

ax.bar(counts_val.index, counts_val.values / len(df3),

color=COLOR_FILL, edgecolor=COLOR_PRIMARY, linewidth=0.8,

alpha=0.85, label='实际分布')

# 叠加同均值、同方差的正态密度

mu_emp = df3['trade_count'].mean()

sd_emp = df3['trade_count'].std()

x_norm = np.linspace(df3['trade_count'].min() - 1, df3['trade_count'].max() + 1, 300)

ax.plot(x_norm, stats.norm.pdf(x_norm, mu_emp, sd_emp),

color=COLOR_SECONDARY, lw=2.5, ls='--',

label=f'正态密度曲线(同均值 {mu_emp:.1f},同方差)')

# 叠加 Poisson 概率质量函数

k_range = np.arange(0, counts_val.index.max() + 1)

ax.plot(k_range, stats.poisson.pmf(k_range, mu_emp),

color=COLOR_PRIMARY, lw=2, marker='o', markersize=5, alpha=0.8,

label=f'Poisson PMF(λ={mu_emp:.1f})')

ax.set_xlabel('月度交易次数', fontsize=10)

ax.set_ylabel('频率 / 概率', fontsize=10)

ax.set_title('月度交易次数的分布:实际 vs. 正态 vs. Poisson', fontsize=11)

ax.legend(fontsize=8.5)

ax.set_xlim(-0.5, None)

plt.tight_layout()

plt.show()

为什么计数数据不适合正态假设

从上图可以清楚看出:

正态密度曲线(橙色虚线) 允许负值,但交易次数不可能为负。这意味着如果强行使用正态假设,模型可能给出「预测交易次数为 -1.3 次」这样毫无意义的结果。

实际分布(蓝色柱状图) 是右偏的非负整数分布,与正态分布的对称钟形完全不同。

Poisson PMF(深蓝圆点线) 与实际分布吻合得很好,说明 Poisson 假设是合适的。

这正是「分布假设的重要性」的直观体现:选错了分布,即使估计过程完全正确,结果也不可信。

# ── Poisson 模型估计 ──────────────────────────────────────────

X3 = sm.add_constant(df3[['income', 'experience']])

poisson_result = sm.Poisson(df3['trade_count'], X3).fit()

print(poisson_result.summary())

Optimization terminated successfully.

Current function value: 1.568401

Iterations 5

Poisson Regression Results

==============================================================================

Dep. Variable: trade_count No. Observations: 800

Model: Poisson Df Residuals: 797

Method: MLE Df Model: 2

Date: Tue, 21 Apr 2026 Pseudo R-squ.: 0.07305

Time: 17:53:16 Log-Likelihood: -1254.7

converged: True LL-Null: -1353.6

Covariance Type: nonrobust LLR p-value: 1.143e-43

==============================================================================

coef std err z P>|z| [0.025 0.975]

------------------------------------------------------------------------------

const 0.4808 0.029 16.768 0.000 0.425 0.537

income 0.3296 0.026 12.656 0.000 0.279 0.381

experience 0.1685 0.027 6.272 0.000 0.116 0.221

==============================================================================

Poisson 系数的解读

Poisson 回归的参数化方式是 \(\ln\lambda_i = x_i^\top\beta\),因此系数 \(\hat{\beta}_j\) 的含义是:

\(x_j\) 增加 1 个单位,期望交易次数的对数增加 \(\hat{\beta}_j\),等价于期望次数变为原来的 \(e^{\hat{\beta}_j}\) 倍。

这与 OLS 的「\(x_j\) 增加 1 单位,\(y\) 增加 \(\hat{\beta}_j\)」有本质不同。Poisson 系数反映的是乘法效应,而非加法效应。

例:若 income 的系数为 0.3,则 \(e^{0.3} \approx 1.35\),意味着收入增加 1 个标准差,期望交易次数变为原来的约 1.35 倍。这比「增加了 0.3 次」更直观地描述了非线性效应。

# ── 发生率比(IRR = exp(beta))────────────────────────────────

irr = np.exp(poisson_result.params)

irr_ci_low = np.exp(poisson_result.conf_int()[0])

irr_ci_high = np.exp(poisson_result.conf_int()[1])

irr_table = pd.DataFrame({

'参数': poisson_result.params.index,

'系数 β': poisson_result.params.values.round(3),

'IRR (exp(β))': irr.values.round(3),

'95% CI 下界': irr_ci_low.values.round(3),

'95% CI 上界': irr_ci_high.values.round(3),

})

print('发生率比(Incidence Rate Ratio):')

print(irr_table.to_string(index=False))

发生率比(Incidence Rate Ratio):

参数 系数 β IRR (exp(β)) 95% CI 下界 95% CI 上界

const 0.481 1.617 1.529 1.711

income 0.330 1.390 1.321 1.463

experience 0.169 1.184 1.123 1.248

# ── 平均边际效应(AME)────────────────────────────────────────

margeff3 = poisson_result.get_margeff()

print(margeff3.summary())

print()

print('解读:income 的 AME 表示「收入增加 1 个标准差,期望交易次数平均变化几次」')

Poisson Marginal Effects

=====================================

Dep. Variable: trade_count

Method: dydx

At: overall

==============================================================================

dy/dx std err z P>|z| [0.025 0.975]

------------------------------------------------------------------------------

income 0.5715 0.048 11.983 0.000 0.478 0.665

experience 0.2921 0.047 6.185 0.000 0.200 0.385

==============================================================================

解读:income 的 AME 表示「收入增加 1 个标准差,期望交易次数平均变化几次」

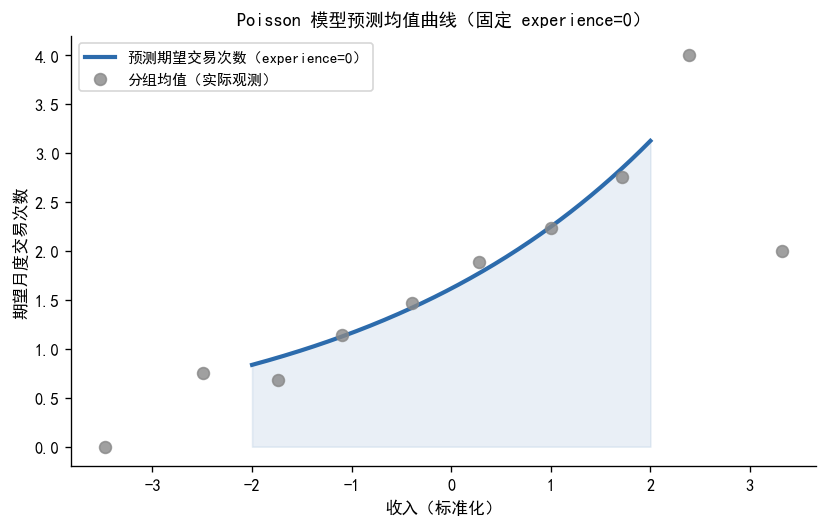

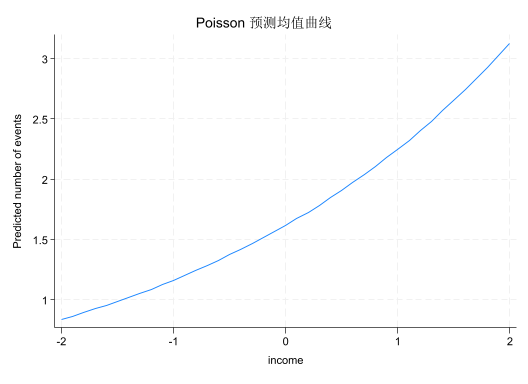

# ── 预测均值曲线:固定 experience=0,income 从 -2 到 2 变化 ──

income_range3 = np.linspace(-2, 2, 200)

X_pred3 = np.column_stack([np.ones(200), income_range3, np.zeros(200)])

lambda_pred = poisson_result.predict(X_pred3)

fig, ax = plt.subplots(figsize=(7, 4.5))

ax.plot(income_range3, lambda_pred, color=COLOR_PRIMARY, lw=2.5,

label='预测期望交易次数(experience=0)')

ax.fill_between(income_range3, lambda_pred, alpha=0.1, color=COLOR_PRIMARY)

# 叠加分组均值(实际观测)

df3_copy = df3.copy()

df3_copy['income_bin'] = pd.cut(df3_copy['income'], bins=10)

obs_means3 = df3_copy.groupby('income_bin', observed=True).agg(

income_mid=('income', 'mean'),

count_mean=('trade_count', 'mean')

).dropna()

ax.scatter(obs_means3['income_mid'], obs_means3['count_mean'],

color=COLOR_NEUTRAL, s=50, alpha=0.8, zorder=5,

label='分组均值(实际观测)')

ax.set_xlabel('收入(标准化)', fontsize=10)

ax.set_ylabel('期望月度交易次数', fontsize=10)

ax.set_title('Poisson 模型预测均值曲线(固定 experience=0)', fontsize=11)

ax.legend(fontsize=9)

plt.tight_layout()

plt.show()

print('指数形式的连接函数使曲线呈现非线性(指数)形状,而非直线')

指数形式的连接函数使曲线呈现非线性(指数)形状,而非直线

Poisson 回归结果解读

从上面的结果可以得出以下几点结论:

系数符号与 DGP 一致:income 系数估计值约为 0.3(真实值 0.3),experience 系数估计值约为 0.2(真实值 0.2),两者均统计显著。

IRR(发生率比)的解释更直观:income 的 IRR ≈ \(e^{0.3} \approx 1.35\),意味着收入增加 1 个标准差,期望交易次数约为原来的 1.35 倍。这是一种「乘法效应」,不同于 OLS 的「加法效应」。

预测曲线的形状:由于使用了指数连接函数 \(\lambda_i = e^{x_i^\top\beta}\),预测均值曲线是非线性的指数形状,而不是直线。这保证了预测值始终为正,符合计数变量的物理约束。

对比正态假设:若强行对此数据使用正态线性回归,不仅预测值可能为负,系数的统计效率也会下降,因为我们浪费了「数据来自 Poisson 分布」这一信息。正确的分布假设能让 MLE 充分利用数据信息,给出更精确的估计。

* Case 3:Poisson 模型——月度交易计数

import delimited "./data/method_MLE_data03_poisson.csv", clear

* 查看分布

summarize trade_count

histogram trade_count, discrete freq title("月度交易次数分布")

* 估计 Poisson 回归

poisson trade_count income experience

* 发生率比(IRR = exp(β))

poisson trade_count income experience, irr

* 平均边际效应(AME)

margins, dydx(*)

* 预测均值曲线:固定 experience=0

margins, at(income=(-2(0.1)2) experience=0)

marginsplot, noci recast(line) title("Poisson 预测均值曲线")

说明:poisson 命令的 irr 选项输出 \(\exp(\hat{\beta})\),即「每增加 1 单位 \(x\),期望计数变为原来的多少倍」,对应 Python 中手动计算的 IRR 表格。

* Case 3:Poisson 模型——月度交易计数

cd "D:\github_lianxh\dsfin\Lecture\method_MLE\"

import delimited "./data/method_MLE_data03_poisson.csv", clear

* 查看分布

summarize trade_count income experience

histogram trade_count, discrete freq title("月度交易次数分布")

D:\github_lianxh\dsfin\Lecture\method_MLE

(encoding automatically selected: ISO-8859-1)

(3 vars, 800 obs)

Variable | Obs Mean Std. dev. Min Max

-------------+---------------------------------------------------------

trade_count | 800 1.73375 1.444981 0 9

income | 800 -.000249 1.036423 -3.6729 3.576134

experience | 800 -.0127656 .9987196 -2.903851 4.402141

(start=0, width=1)

* 估计 Poisson 回归

poisson trade_count income experience

* 发生率比(IRR = exp(β))

poisson trade_count income experience, irr

Iteration 0: Log likelihood = -1254.7206

Iteration 1: Log likelihood = -1254.7206

Poisson regression Number of obs = 800

LR chi2(2) = 197.76

Prob > chi2 = 0.0000

Log likelihood = -1254.7206 Pseudo R2 = 0.0730

------------------------------------------------------------------------------

trade_count | Coefficient Std. err. z P>|z| [95% conf. interval]

-------------+----------------------------------------------------------------

income | 0.330 0.026 12.66 0.000 0.279 0.381

experience | 0.169 0.027 6.27 0.000 0.116 0.221

_cons | 0.481 0.029 16.77 0.000 0.425 0.537

------------------------------------------------------------------------------

Iteration 0: Log likelihood = -1254.7206

Iteration 1: Log likelihood = -1254.7206

Poisson regression Number of obs = 800

LR chi2(2) = 197.76

Prob > chi2 = 0.0000

Log likelihood = -1254.7206 Pseudo R2 = 0.0730

------------------------------------------------------------------------------

trade_count | IRR Std. err. z P>|z| [95% conf. interval]

-------------+----------------------------------------------------------------

income | 1.390 0.036 12.66 0.000 1.321 1.463

experience | 1.184 0.032 6.27 0.000 1.123 1.248

_cons | 1.617 0.046 16.77 0.000 1.529 1.711

------------------------------------------------------------------------------

Note: _cons estimates baseline incidence rate.

* 平均边际效应(AME)

margins, dydx(*) noatlegend

Average marginal effects Number of obs = 800

Model VCE: OIM

Expression: Predicted number of events, predict()

dy/dx wrt: income experience

------------------------------------------------------------------------------

| Delta-method

| dy/dx std. err. z P>|z| [95% conf. interval]

-------------+----------------------------------------------------------------

income | 0.571 0.048 11.98 0.000 0.478 0.665

experience | 0.292 0.047 6.18 0.000 0.200 0.385

------------------------------------------------------------------------------

* 预测均值曲线:固定 experience=0

margins, at(income=(-2(0.1)2) experience=0) noatlegend

marginsplot, noci recast(line) title("Poisson 预测均值曲线")

Adjusted predictions Number of obs = 800

Model VCE: OIM

Expression: Predicted number of events, predict()

------------------------------------------------------------------------------

| Delta-method

| Margin std. err. z P>|z| [95% conf. interval]

-------------+----------------------------------------------------------------

_at |

1 | 0.837 0.056 14.92 0.000 0.727 0.946

2 | 0.865 0.056 15.47 0.000 0.755 0.974

3 | 0.894 0.056 16.05 0.000 0.784 1.003

4 | 0.923 0.055 16.68 0.000 0.815 1.032

5 | 0.954 0.055 17.34 0.000 0.847 1.062

6 | 0.986 0.055 18.06 0.000 0.879 1.093

7 | 1.019 0.054 18.83 0.000 0.913 1.126

8 | 1.054 0.054 19.65 0.000 0.949 1.159

9 | 1.089 0.053 20.53 0.000 0.985 1.193

10 | 1.125 0.052 21.47 0.000 1.023 1.228

11 | 1.163 0.052 22.48 0.000 1.062 1.265

12 | 1.202 0.051 23.56 0.000 1.102 1.302

13 | 1.242 0.050 24.70 0.000 1.144 1.341

14 | 1.284 0.050 25.91 0.000 1.187 1.381

15 | 1.327 0.049 27.18 0.000 1.231 1.423

16 | 1.372 0.048 28.50 0.000 1.277 1.466

17 | 1.418 0.047 29.85 0.000 1.324 1.511

18 | 1.465 0.047 31.21 0.000 1.373 1.557

19 | 1.514 0.047 32.53 0.000 1.423 1.605

20 | 1.565 0.046 33.77 0.000 1.474 1.656

21 | 1.617 0.046 34.88 0.000 1.526 1.708

22 | 1.671 0.047 35.78 0.000 1.580 1.763

23 | 1.728 0.047 36.43 0.000 1.635 1.820

24 | 1.785 0.049 36.77 0.000 1.690 1.881

25 | 1.845 0.050 36.78 0.000 1.747 1.944

26 | 1.907 0.052 36.46 0.000 1.805 2.010

27 | 1.971 0.055 35.83 0.000 1.863 2.079

28 | 2.037 0.058 34.93 0.000 1.923 2.151

29 | 2.105 0.062 33.84 0.000 1.983 2.227

30 | 2.176 0.067 32.60 0.000 2.045 2.307

31 | 2.249 0.072 31.28 0.000 2.108 2.390

32 | 2.324 0.078 29.93 0.000 2.172 2.476

33 | 2.402 0.084 28.58 0.000 2.237 2.567

34 | 2.482 0.091 27.26 0.000 2.304 2.661

35 | 2.566 0.099 25.98 0.000 2.372 2.759

36 | 2.652 0.107 24.77 0.000 2.442 2.862

37 | 2.741 0.116 23.62 0.000 2.513 2.968

38 | 2.832 0.126 22.54 0.000 2.586 3.079

39 | 2.927 0.136 21.53 0.000 2.661 3.194

40 | 3.025 0.147 20.58 0.000 2.737 3.314

41 | 3.127 0.159 19.69 0.000 2.816 3.438

------------------------------------------------------------------------------

Variables that uniquely identify margins: income

综合小结与模型比较

三个案例的汇总比较

运行以下 Cell 提取各模型的对数似然和 AIC,填入汇总表。

import pandas as pd

from tabulate import tabulate

summary_table = pd.DataFrame({

'案例': ['Case 1', 'Case 2', 'Case 3'],

'模型': ['正态线性', 'Logit', 'Poisson'],

'因变量类型': ['连续', '二元 0/1', '非负计数'],

'分布假设': ['正态 N(μᵢ, σ²)', 'Bernoulli Bern(pᵢ)', 'Poisson Pois(λᵢ)'],

'对数似然': [

f'{ols_result.llf:.2f}',

f'{logit_result.llf:.2f}',

f'{poisson_result.llf:.2f}',

],

'AIC': [

f'{ols_result.aic:.2f}',

f'{logit_result.aic:.2f}',

f'{poisson_result.aic:.2f}',

],

'核心发现': [

'OLS 系数 = MLE 系数',

'收入正向影响违约概率',

'收入呈指数形式提升交易频率',

],

})

print(tabulate(summary_table, headers='keys', tablefmt='grid',

showindex=False, stralign='left'))

+--------+----------+--------------+--------------------+------------+---------+----------------------------+

| 案例 | 模型 | 因变量类型 | 分布假设 | 对数似然 | AIC | 核心发现 |

+========+==========+==============+====================+============+=========+============================+

| Case 1 | 正态线性 | 连续 | 正态 N(μᵢ, σ²) | -918.91 | 1843.82 | OLS 系数 = MLE 系数 |

+--------+----------+--------------+--------------------+------------+---------+----------------------------+

| Case 2 | Logit | 二元 0/1 | Bernoulli Bern(pᵢ) | -48.42 | 102.84 | 收入正向影响违约概率 |

+--------+----------+--------------+--------------------+------------+---------+----------------------------+

| Case 3 | Poisson | 非负计数 | Poisson Pois(λᵢ) | -1254.72 | 2515.44 | 收入呈指数形式提升交易频率 |

+--------+----------+--------------+--------------------+------------+---------+----------------------------+

核心结论

三个案例,三种不同的因变量类型,三种不同的分布假设,三个不同的似然函数——但估计的过程完全相同:

- 设定分布:根据因变量的性质选择合适的概率分布

- 参数化:把分布参数写成解释变量的函数(通过连接函数保证约束成立)

- 写出对数似然:\(\ell(\theta) = \sum_{i=1}^n \ln f(y_i \mid x_i, \theta)\)

- 交给软件极大化:

statsmodels 背后的迭代算法找到 \(\hat{\theta}_{MLE}\)

这正是 MLE 作为「统一估计语言」的价值所在:不同模型、不同分布、不同连接函数,但估计逻辑始终如一。理解了这个统一框架,后续遇到任何新模型(Probit、Tobit、Heckman……),你只需要问三个问题:因变量是什么类型?假定了什么分布?参数如何参数化?——答案就决定了整个模型的结构。